文 | 陈宁迪

最近很多文章都极度不看好日本经济,比如:日本遭遇股债汇三杀、全球金融市场正在“卖出日本”、日元套利基石正在崩塌、日本经济深陷泥沼等。自媒体则更夸张,写出“日本正在死亡”等等。我个人当然坚决反对右翼政客的反华言论, 但我认为不能把政治问题和经济问题混为一谈,投资者必须客观看待日本经济才能做出正确的决策。

图1: 日本经济近期新闻,图片来源:公开资料整理

高市早苗的经济政策我就不再赘述了。市场都在批评她给民众发钱会给日本带来通胀,会推高日本债务,甚至导致债务危机,还有很多人在批评日本对美的5000亿美元投资会掏空日本。我认为有必要写一篇文章为大家展示和推演真实的日本经济。

01 日本的通胀和债务值得担忧吗?

1 日本的通胀很快就会回落或明显下降

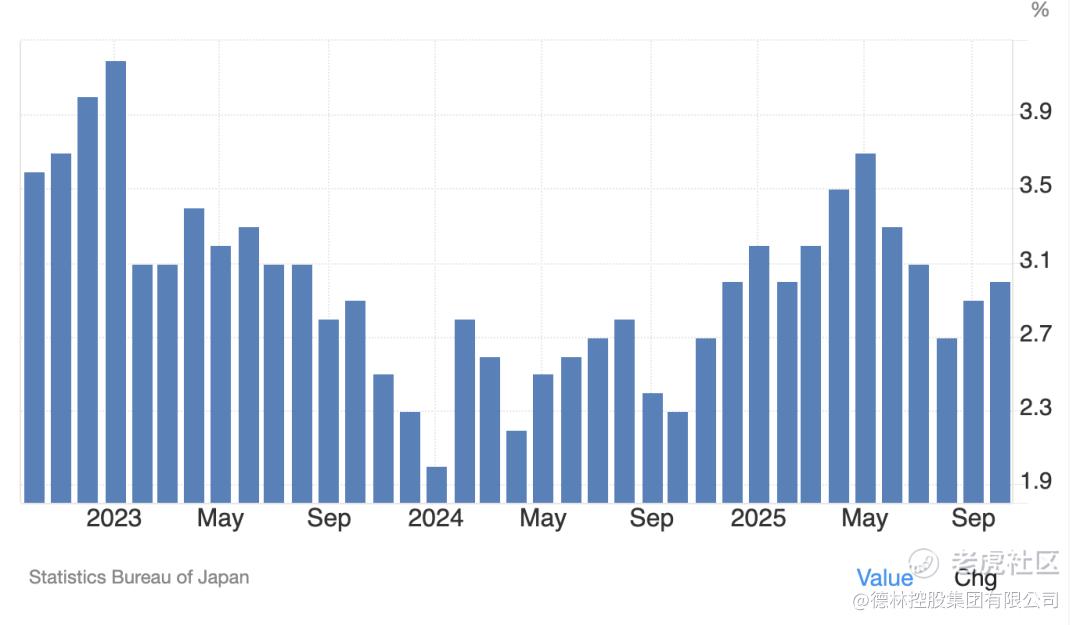

日本接下来6个月的通胀会逐步回落或明显下降。这个结论你可能不以为然。因为政府发钱给民众一定会带来通胀。但是魔鬼藏在细节里,因为通胀率是对比去年同期的价格。请看下图,2024年10月日本通胀率是2.3%,基数低,而2024年11、12月通胀率上升到了2.7%、3%,之后更升到3.6%。所以接下来的半年,日本的纸面通胀率一定会下降,为政府出台宽松货币政策带来空间。

图2: 日本核心通胀率,图片来源:Statistics Bureau of Japan

2 债务比例会上升,但没有危机

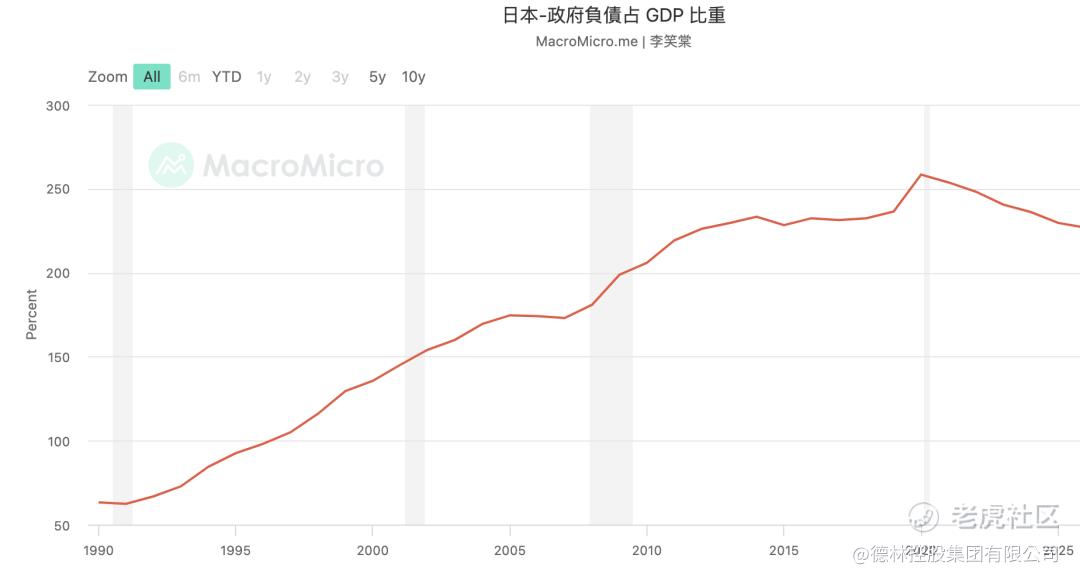

11月10日,高市早苗在国会宣布,本届政府将放弃年度财政盈余的目标。这意味着政府要把2023和2024年结余的11.2万亿日元花出去,还计划通过发新债为其一揽子经济计划融资。融资金额为18.3万亿日元,其中11.7万亿日元将通过增发国债来筹措。新增债务规模高于去年石破茂的6.7万亿日元,增幅为75%,所以日本赤字将会同比多增加5万亿日元。但是我想说,这没什么大不了的。

图3: 日本政府负债占GDP比重,图片来源:MacroMicro

2020年以来,日本政府的债务占GDP比重连续减少。如今日本通胀严重,增加5万亿日元(320亿美元)的年度债务不会带来灭顶之灾,毕竟日本每年的财政收入高达80万亿。而且日本不是借外币,借的是本币债务,不会有违约风险。

媒体担忧日本债务比例上升可能带来类似希腊债务那样的危机。我认为这样的担忧纯属外行凑热闹!希腊债务危机时,70%以上的希腊国债被外国人(德国、法国的银行)持有,今天日本的国债88%是日本大机构持有,其中日本央行持有46.3%,双方完全没有可比性。

只要日元加息,国债利率上涨,压缩美日国债的利差,套利资金无利可图时日元就会回流日本,进而推动日元升值。这个逻辑是确定的!日本央行行长植田和男12月1日在名古屋的讲演中指出,将在本月18日和19日举行的日本央行货币决策会议上讨论加息问题。我认为本轮日元贬值已经到头了,12月19日央行加息后,日元就会开始升值,日元回流后,所谓的日本“股汇债”三杀就会不攻自破。

02 日元即将进入升值通道

1日元的贬值升值的直接原因——套利资金

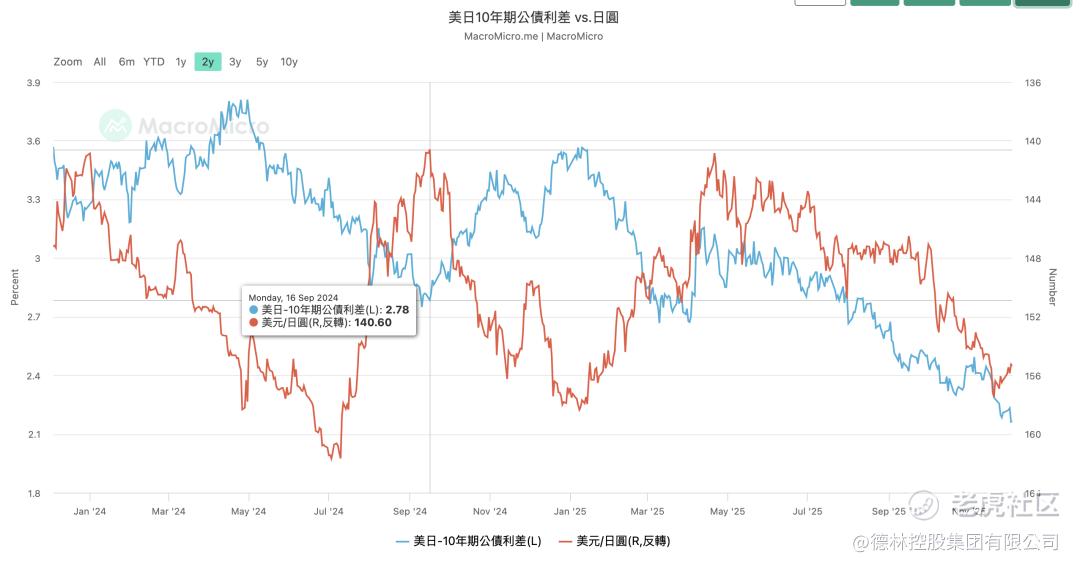

在讨论日元汇率之前我们先明确一个影响日元波动的最大变量——套利资金。下图展示了最近5年美日10年期国债利差和日元汇率之间的关系。

图4: 美日10年期公债利差 vs. 日元,图片来源:MacroMicro

2020年底,日本十年期国债收益率0.02%,美国十年期国债收益率0.97%,双方利差不到1%(上图蓝色线),套利资金无利可图,此时美元兑日元汇率为104。2022年3月美联储开始了本轮加息,导致美国十年期国债收益率持续上涨,而同期日本央行没有加息,2022年10月美日国债利差扩大到4%。大量资金借入日元,换成美元,享受高息,直接导致日元贬值到150。之后的日元汇率波动也符合这一趋势:利差扩大,套利资金增加,日元贬值;利差缩小,套利资金减少,日元升值。

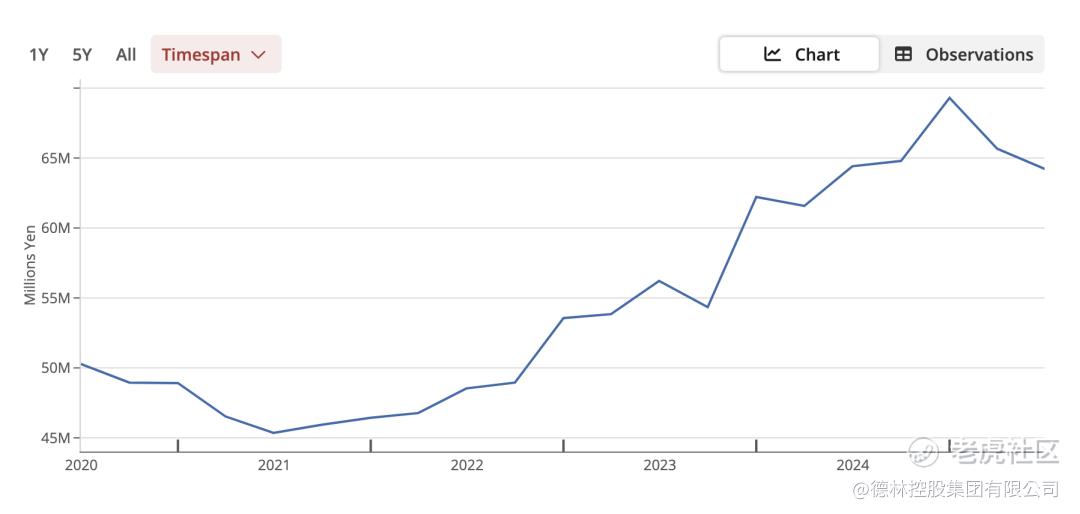

市场上到底有多少日元在参与套利没有一个准确的数值。我们认为可以近似于日元的跨境贷款和日本本国的外币借款。根据国际清算银行(BIS)的数据,日元对非银行部门的跨境及本地外币信贷总额在2024年底达到高峰,约69.3万亿日元(4500亿美元),之后开始回落。

图5: BIS日元跨境即本地外币贷款(非银机构),图片来源:公开资料整理

为什么是这个时间点呢?第一,日本于2024年3月开始加息。第二,美联储于2024年9月开始降息。一加一减之间,2024年9月美日利差跌到2.78%,日元随即从160上涨到140。

图6: 24年9月每日利差跌到2.78%,日元到140, 图片来源:MacroMicro

2套利空间进一步收窄

2024年7月、2025年1月,日本央行两次加息,美国同期降息5次,美日国债利差收窄到2.3%。按道理日元应该迅速升值,但是这段时间美元也在走弱,市场资金涌入黄金和比特币等避险资产。同时,日本通胀高企、日本国债遭到抛售(收益率上升)。这两个因素导致日元升值受阻,但是随着日本国债收益率上升,日本央行大概率在2025年12月19日继续加息。而美国这边12月降息的可能性非常大,这会让美日利差进一步收窄,继续压缩套利空间。即便日本12月不加息,利差也会因为美国降息而收窄。

从2024年底到2025年二季度末,国际清算银行统计的套利资金减少了5.09万亿日元(300亿美元),这一资金的统计有滞后性,我们认为套利资金已经大幅减少。这些资金回流日本会导致日元升值,如果通胀回落,相关资金进入国债市场则会压低日本利率,日本金融市场会达到一个新的平衡点。

3

日元开始升值

现在美元兑日元汇率是155.36,我认为很快会往140走,最高可能升值到130。你可能会问,为什么这些套利资金一定要换回日元呢?

图7: 美元/日元汇率,图片来源:MacroMicro

原因很简单,这些被借出去的日元本质上都是日本国内民众的储蓄。套利机构无利可图时必须把日元还给人家!目前日本家庭金融总资产2200万亿日元(14.13万亿美元),其中现金存款占比51%,保险年金占比24%,股市13%,信托6.1%,国债2%。这些金融资产都在日本老人手里(60岁以上占63%,50岁占18%),所以本质上是“渡边老太太”的存款和养老金(合计10.6万亿美元)为套利提供了弹药。随着利差收窄、资金回流,日元将进入升值通道,日元的基本面没有大家讲的那么危言耸听。接下来我们深入日本经济内部分析其未来走势。

03 日本未来经济走势

如开头所说,市场对日本经济的未来非常悲观。我不这么认为!我们从经济发展最基础的三驾马车:消费、投资、进出口来分析。

第一,进出口。美国对日本加征15%的汽车等制造品关税造成了三季度的GDP环比下跌。但是日本贸易基本面仍然强劲,我们还是用数据说话。日本2024财年(2024年4月至2025年3月)经常项目盈余超过30.3万亿日元,创历史新高。海外投资所产生的红利、利息等达到41.7万亿日元,比上一财年增长11.7%,连续4年更新历史最高纪录。

2025财年上半年,日本经常项目顺差同比增长14.1%,达17.5万亿日元,再次刷新历史记录。而且日本的贸易靠的不仅仅是本土商品对外出口,还有海外的投资收益。三季度的GDP环比下跌更大原因是,商家赶在关税要生效前尽可能快速出口,基数高导致环比下跌。

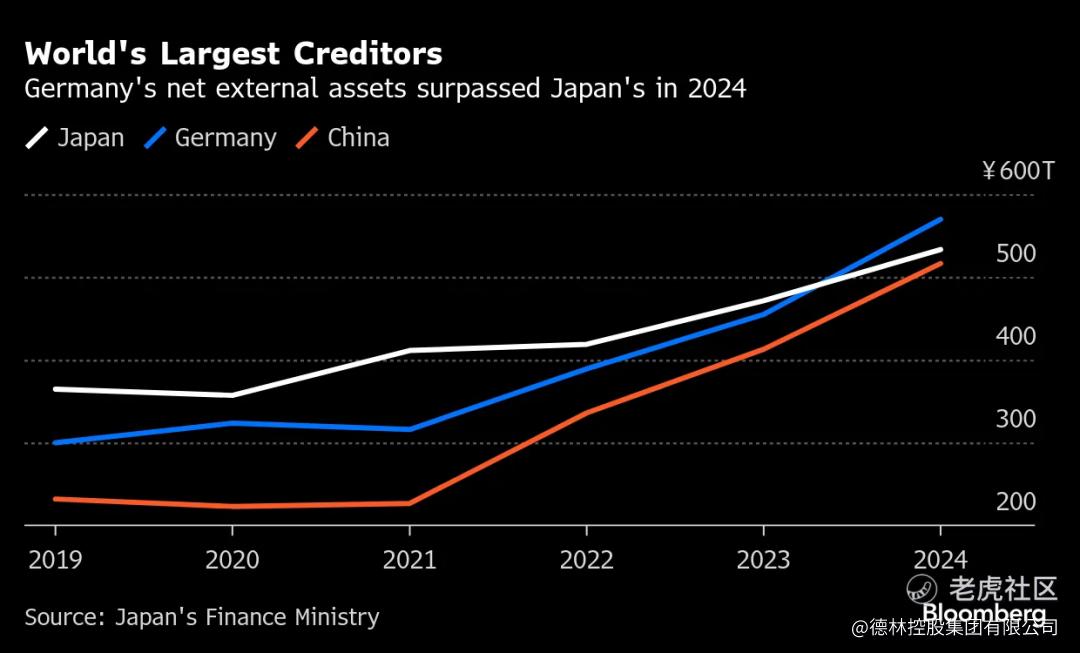

关税战更加证明了日本1986年提出的投资立国是非常具有前瞻性的。截至2024年底,日本海外净资产达到创纪录的533.05万亿日元(约3.7万亿美元),超过了中国,同期日本本土GDP为4万亿美元。

图8: 中德日海外净资产,图片来源:Japan's Finance Ministry

第二,投资。特朗普到处鼓吹日本对美承诺5000亿美元投资,媒体一致认为这会损害日本利益。大家不知道的是,这一对美投资计划最初是由日本政府向美方提出的,日本政府的设想是通过日本企业投资带来“互利共赢”。我们没任何理由认为这些项目一定会损害日本利益,尤其是日本企业掌握相关技术时,双方有很大的讨价还价空间。

我们回到事情本身。2025年10月美日政府联合公布了投资项目清单,项目集中在能源、AI以及矿产三大领域。

能源领域,美日建立合资公司GE Vernova日立,投资1000亿美元建设BWRX-200小型模组化核电反应炉。美国西屋电气和三菱重工、东芝等日本企业投资1000亿美元建立AP1000核电机组及小型模块化核反应炉。能源领域的配套投资包括电网、工程等等,投资金额在70-250亿美元不等。

AI电力开发与基础设施领域,主要是核反应堆小型化,参与公司包括美国核能公司、东芝、日立、三菱电机、藤仓电线、村田制作所、松下、TDK等,项目金额在150-300亿美元不等。

矿产领域,美国矿企计划引入日本供应商和承购商,投资金额在3.5亿到30亿美元不等。

毫不客气地说,如果这些项目美国愿意对中国企业开放,我相信中核、中广核、国家电投、上海电气、东方电气、中国核建等公司会非常乐意带资参与,我们开出的条件说不定比日本还优厚。看看一带一路上的大项目,我们都会提供贷款、技术,还要给对方培训人才、提供就业等等。大家想想我们的企业为什么要走出去?

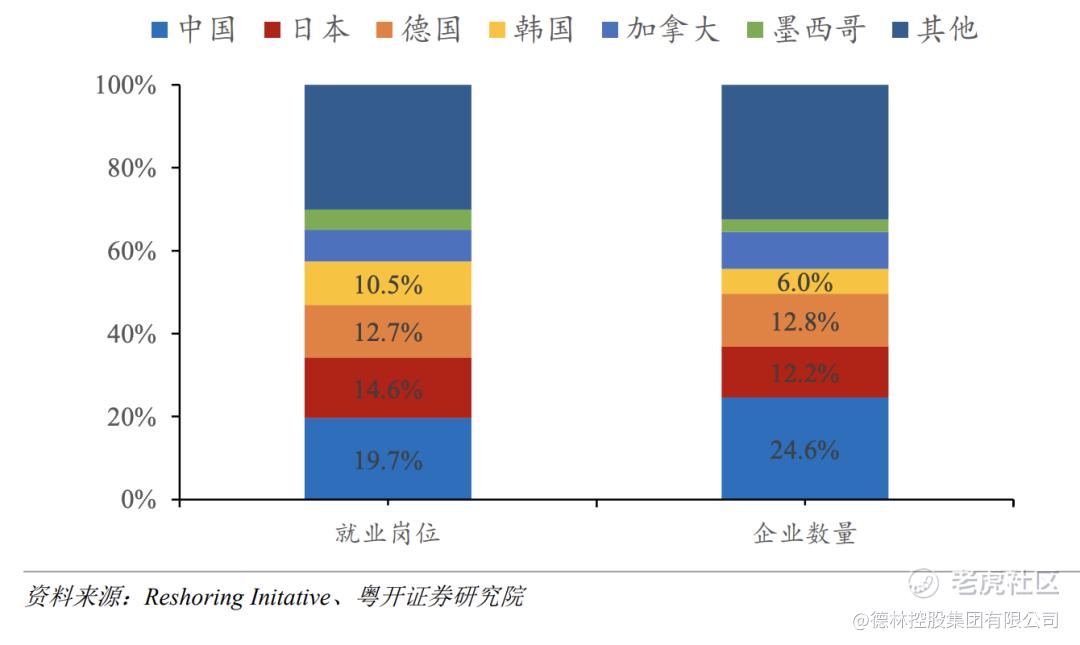

再给大家看一组数据。2010年美国实施制造业回流以来,2010-2023 年间美国回流美国的企业数量,24.6%来自中国(1425家)、12.2%来自日本、12.8%来自德国、6.0%来自韩国,分别占新增回流岗位数量的 19.7%、14.6%、 12.7%、10.5%。这样的投资一定是互利互惠的,难道我们能说中国对美投资是资助美国吗?

图9: 2010-2023年累计新增就业岗位和企业数量的国家分布,图片来源:Reshoring Initative、粤开证券研究院

美国也在基于自身利益需求对日本本土进行投资。2023年1月美日签署国防领域的《供应安全安排》。2024年5月美日合作开发可重复使用火箭共建太空港;6月开启“防卫产业定期协商”机制联合生产爱国者3导弹。2025年10月28日美日签署造船合作备忘录,扩大船舶制造产能。正因为美国的战略扶持,日本三菱重工于8月5日正式获得澳大利亚总金额100亿澳元(65亿美元)的11艘护卫舰订单,这也成为日本最大的对外军售。

2025年12月1日美光宣布投资1.5万亿日元(96亿美元)在日本建立AI芯片厂,计划2026年5月动工。日本 “拉皮达斯”(Rapidus)公司与IBM的合资公司目前已成功试制出2纳米制程的半导体核心部件,并启动测试量产。

截至目前,日本的对外投资应该是全世界最成功的,其次是德国,第三名是中国。再说回日本对美5000亿美元投资,最终结果会是:美国政客赢了面子、实现了制造业回流。日本则直接分享商业收益,海外资产进一步壮大。

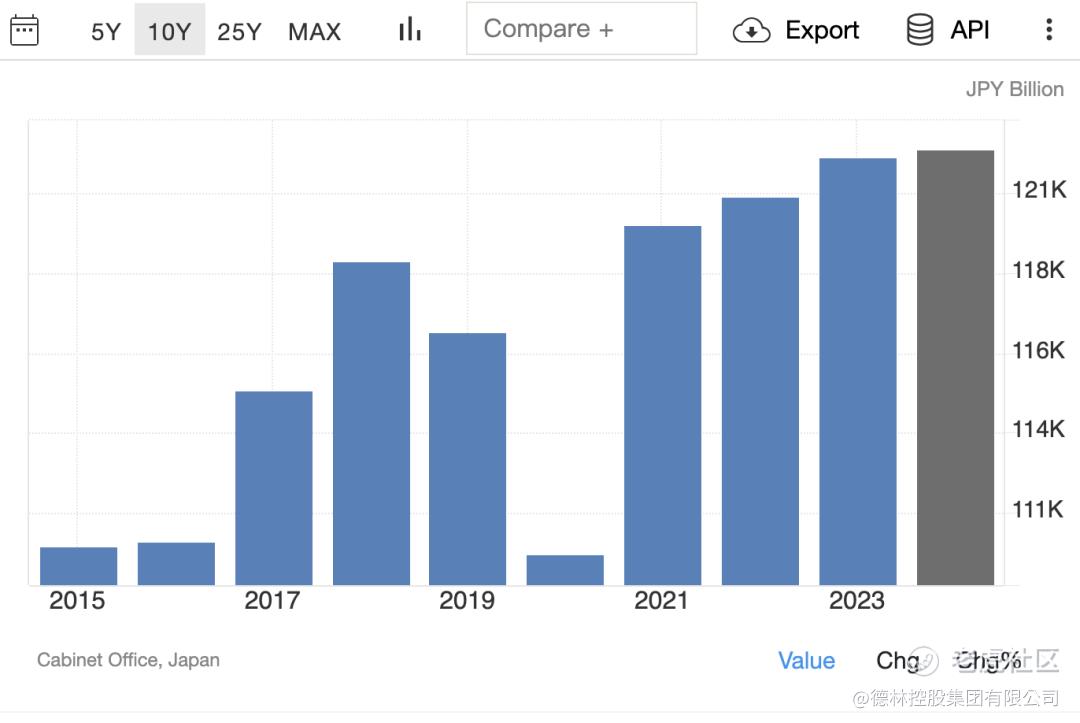

图10: 日本制造业GDP,图片来源:Cabinet Office, Japan

未来我们还会重点关注高市早苗将于2026年夏天即将推出的17项战略投资。整体来讲,日本本土的制造业处于大举投资阶段,对本土GDP是良性刺激。

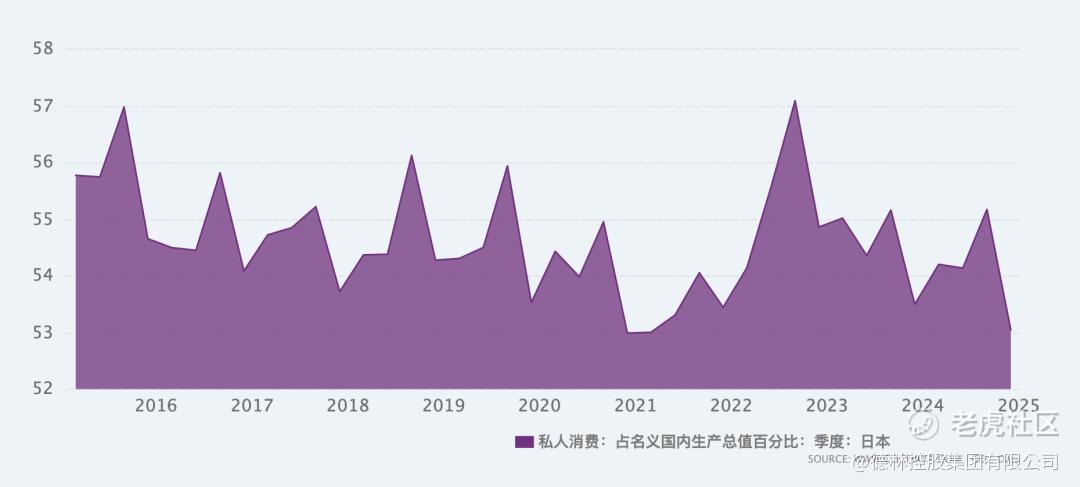

第三,消费。坦白讲,促进消费是一个世界性难题,这也是安倍三支箭改革中没有触及的“第三支箭”, 日本这些年国内消费确实是在走下坡路。因为促进消费的本质收入分配改革。再说白一点就是让企业给员工发更多的工资,或者让企业交更多的税给全社会的公共服务买单。因为资本是无国界的,一旦高税收政策开启,资本会进一步把工作机会转移到海外。这是安倍晋三没有开启第三支箭的原因。

图11: 私人消费占日本经济的比重,图片来源:CEIC Data

至于高市早苗是否有能力提振内需,我是持怀疑态度的。再加上日本的老龄化水平高,对新移民接纳程度低,日本国内消费很难通过二次分配得到好转。

04 结论

-

日本经济没有媒体描述的那么恐怖,也不会爆发系统性债务危机。

-

日本通胀将会在未来6个月回落,不是因为高市早苗给民众发钱没问题,而是因为接下来几个月日本的通胀基数更高,会让同比数据下降。

-

日本连续五年降低了债务占GDP比重,今年有所反弹并不会造成危机。核心原因是日本国债88%在日本大机构手里(日本央行46%),内债本质上都可以通过印钱来还。

-

日元即将升值。预计12月日本央行加息、美联储降息,利差进一步收窄,套利资金回流推动日元升值。我认为短期会升值到140,最高可能到130。

-

日本未来经济基本面良好。一是海外投资收益巨大,二是美国出于自身安全需要将芯片、造船、航天等业务外包到日本,日本本土制造业回暖,还打开了对外军售的大门。

-

日本内需很难好转,因为结构性改革难度巨大,没有大的社会危机推动很难发生。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

精彩评论