早在9月初,尽管Nebius估值处于高位,但考虑到公司基本面实属优异,投资者依旧对其保有很高期望。有外国分析师认为,即便近期因市场担忧人工智能泡沫导致股价大幅回落,但自9月8日以来,该股累计涨幅仍接近25%。

作者:Bay Area Ideas

基础设施规模快速扩张

增长显然是Nebius管理团队的首要目标。从上述图表可见,公司正全力推进基础设施的规模化建设。计划到2026年底,签约电力容量将突破25亿瓦,并网电力容量最高可达10亿瓦。而就在上一季度,公司的签约电力容量目标还仅为超过10亿瓦,此番上调标志着其扩张步伐显著加快,这将为公司未来的业绩增长提供坚实支撑。

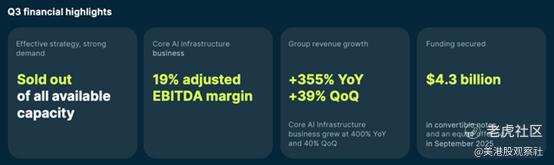

部分投资者担忧人工智能领域存在过度投资风险,但Nebius第三季度所有可用产能均已售罄。这一事实充分说明,市场需求依旧旺盛,此时加大算力基础设施投入,极有可能获得丰厚回报。近期股价回落无疑与人工智能泡沫的担忧有关,但结合当前“供不应求”的市场格局来看,此类担忧似乎并无依据。

财务概览

整体而言,第三季度仍是公司业绩表现强劲的一个季度。如上所述,公司产能全部售罄,实现营收1.461亿美元,同比增长355%。尽管这一增速相较于第二季度的625%有所放缓,但这一现象既在意料之中,也无需过度担忧——随着营收基数不断扩大,如此高的增速本就难以长期维持。此外,公司营收较市场普遍预期低1283万美元,但投资者应关注的核心信息是:公司业务活跃度依旧处于高位。营收未达预期的原因在于产能受限,而非需求疲软,这显然是一种更良性的发展态势。

从上述信息图中还可看到,Nebius已于9月完成43亿美元融资。截至9月底,公司现金及现金等价物余额达47.948亿美元,较6月初的16.793亿美元实现大幅增长。由此可见,公司目前拥有充足资金,足以支撑前文提及的扩张计划。

成本控制成效显著

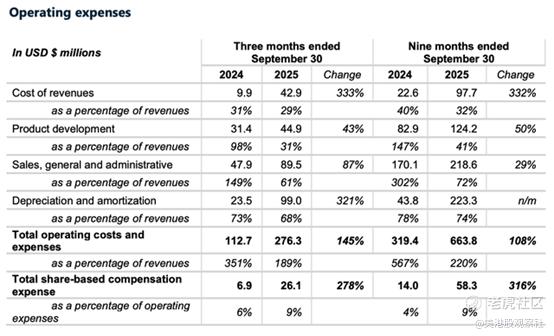

尽管所有运营费用类别同比均出现大幅增长,但增速均未超过营收增速。因此,从费用占营收的比重来看,各项运营成本及费用实则呈下降趋势。这一趋势与第二季度保持一致,表明管理团队正稳步推动公司实现收支平衡,并最终走向盈利。

尽管调整后净亏损额同比从3970万美元扩大至1.004亿美元,但更能反映核心盈利能力的指标是调整后EBITDA——其亏损额已从4590万美元收窄至仅520万美元。这意味着,公司即将迈入调整后EBITDA盈利阶段,投资者无疑应从中看到积极信号。最后,在每股收益方面,公司录得每股亏损0.40美元,较市场预期高出0.12美元。值得注意的是,这一成绩是在营收未达预期的背景下实现的,足以证明公司成本费用管控效果远超市场预期。

现金消耗规模较大

伴随着高速扩张计划,公司的现金消耗规模也随之扩大。从上述表格中可以看到,第三季度公司经营活动现金流净流出8060万美元,同比增长131%。尽管这一增幅已相当可观,但与为提升产能而激增的资本开支相比,则显得相形见绌。本季度,公司用于购置不动产、厂房及设备的支出飙升至9.555亿美元,同比增幅高达455%。将经营活动现金流出与资本开支合并计算,公司自由现金流为-10.361亿美元。由此可见,前文提及的融资活动,是维持公司资本充足水平的必要举措。

公司在财报电话会议中表示,未来将通过企业债券、资产支持融资及股权融资等多种方式,为雄心勃勃的增长计划提供资金支持。因此,尽管公司流动性大概率不会成为重大问题,但股东应做好准备,未来几年可能会面临股权稀释。

市场投下信任票

自9月初以来,Nebius成功斩获多笔头部超大规模云服务商订单。这些订单不仅具有重大的财务价值,更是市场对公司实力的高度认可。今年9月,公司与微软签署了一份价值介于174亿至194亿美元的合同,相关营收预计将从2026年起逐步兑现。这已是一项里程碑式的进展,而在第三季度财报发布当天,公司又宣布与Meta达成一份为期5年、价值约30亿美元的合作协议。尽管Nebius的客户群体也包含部分人工智能初创企业,但能够获得超大规模云服务商的青睐,足以表明公司未来前景光明。

事实上,有消息称,Nebius将于本月启动与Meta合作的第一阶段项目——这意味着,这些订单并非遥不可及的承诺,相关营收将很快入账,2026年有望成为公司发展的关键之年。基于这一背景,我们来梳理一下公司的业绩指引。

业绩指引更新

关于短期业绩展望,公司给出了几项更新。此前,Nebius曾预计2025年全年营收区间为4.5亿至6.3亿美元;而在第三季度财报中,公司将全年营收预期修正为5亿至5.5亿美元。新营收区间的中值虽有所下调,但仍意味着近350%的年度同比增幅。尽管业绩指引下修通常并非积极信号,但考虑到当前产能是制约公司增长的核心因素,这一调整实则无需担忧。

此外,Nebius强调,公司有望在今年年底实现9亿至11亿美元的年度经常性收入,整体增长态势未受影响。最后,公司预计到2026年底,年度经常性收入将达到70亿至90亿美元——这预示着,公司在未来一年将迎来爆发式增长。这一目标与前文所述的产能扩张及头部客户订单情况高度契合。

估值分析

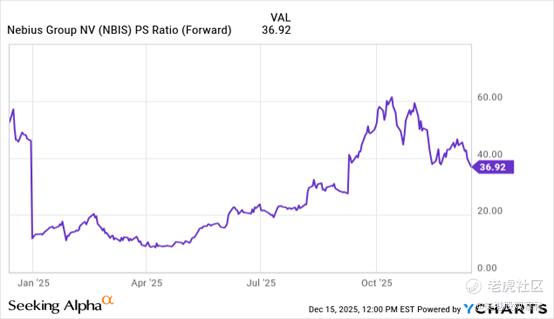

尽管公司远期市销率近期有所回落,但当前36.92倍的数值仍显著高于我上次分析时的水平。不过,公司近期一系列积极进展,足以支撑估值倍数的扩张。

从营收增速来看,公司业务确实出现一定程度的放缓,但这远不足以反映全貌。本文分析已表明,Nebius正处于“供不应求”的市场格局中,扩张目标明确,调整后EBITDA即将实现盈利。此外,公司斩获微软、Meta等巨头订单,更是获得了重量级的市场背书。综合来看,与9月初的分析相比,公司的长期前景无疑更为强劲——这正是自那时起远期市销率走高的核心原因。

诚然,Nebius的估值绝非低廉。但基于公司非凡的增长轨迹,即便当前股价处于高位,或许依然具备投资价值。

总结

那些认为Nebius巅峰已过的投资者,或许需要重新审视。公司的长期前景极有可能比以往任何时候都更加光明。第三季度营收增速放缓,并非公司发展势头走弱的信号,而是受制于产能瓶颈。展望未来,2026年底的年度经常性收入目标预示着公司将迎来高速增长。尽管股东回报面临股权稀释、估值高企等潜在风险,但风险与收益的权衡仍偏向积极。

精彩评论