看招股书最仔细的、预测各档中签率最准确的打新博主:

六股齐发

周四开簿的第一批的两家都写完了《港股打新——智汇矿业,西藏有矿!矿不咋地,全员抽签!》、《港股打新——希迪智驾,“大疆教父”李泽湘又下一城!》。

周五开簿的四家——印象大红袍、南华期货、明基医院和华芢生物-B,写了《港股打新——印象大红袍,中一签,难比登天!》,再来写华芢生物-B。

先剧透一下,剩下那两家写不写没啥区别,反正喵老师是不会碰那两家的。

华芢生物-B香港招股

-

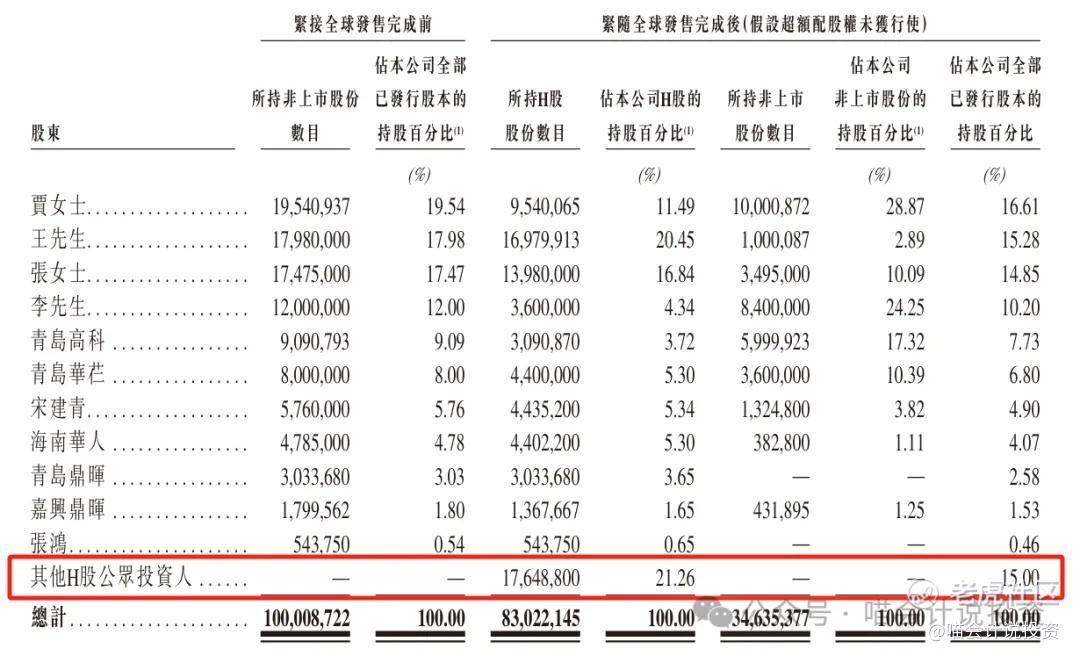

有15%超额配售权,稳价人是中信里昂,并不是华泰;

-

能下单的券商,名单好长。

发行核心数据大表

股票代码:02396.HK

申购时间:12.12-12.17

中签结果/资金解冻:12.18

暗盘交易:12.19

首日交易:12.22

发行价格:38.20-51.00港元/股

每手股数:200股

入场费:10,302.88港元

总发行:6.74-9.00亿/1764.88万股

香港公开发行货量:9,092万港元/8825手

新股发行占比:15%

市值:44.945-60.005亿

PE:亏损

基石投资者:无

保荐人:华泰+中信

绿鞋/稳价人:15%/中信里昂

公司简介

华芢生物科技(青岛)股份有限公司成立于2012年,是一家专注于生物大分子药物研发的创新药企,2023年公司迁至青岛并获得国资入股。

PDGF是血小板在损伤后分泌的生长因子之一,其能促进(其中包括)新血管的生成、调节炎症并刺激细胞增殖和迁移,最终加速伤口的愈合。

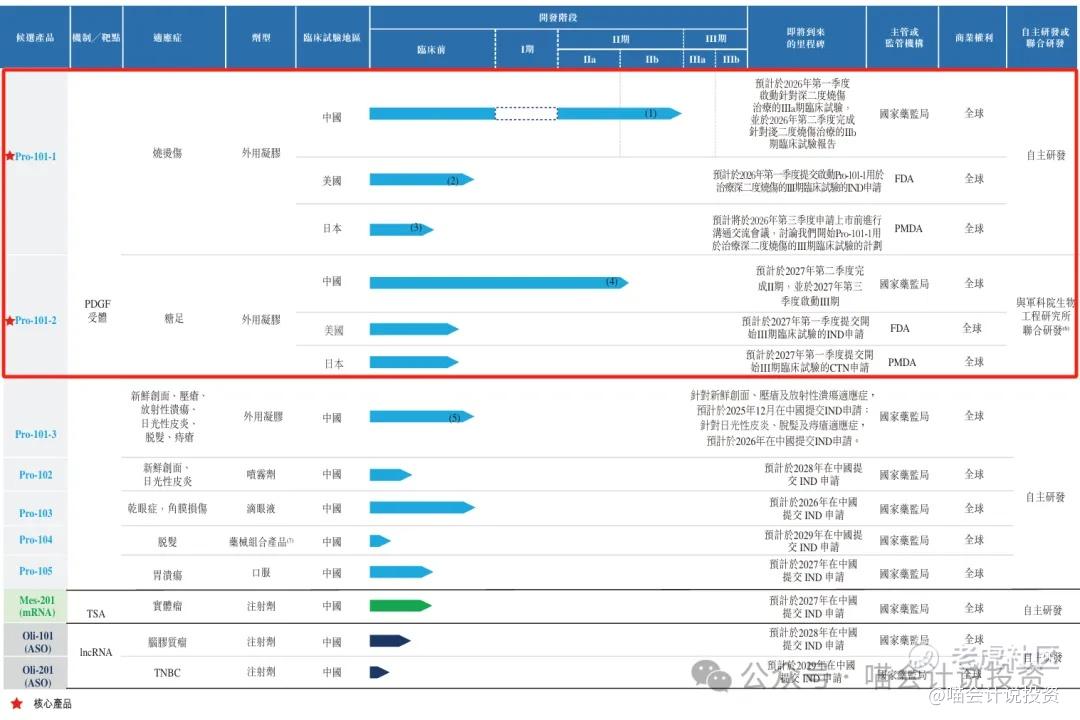

华芢生物的管线包括十款具有市场潜力的候选产品,覆盖多种适应症,其中包括两款核心产品(即Pro-101-1及Pro-101-2),目前均处于临床试验阶段,尚未有产品商业化上市。

华芢生物用于治疗烧烫伤的Pro-101-1已在中国完成IIb期临床试验,并正处于确定临床试验报告的阶段;且用于治疗糖足的Pro-101-2正在中国进行II期临床试验。一旦华芢生物的PDGF候选产品实现商业化,其主要市场将在中国。此外,华芢生物计划在美国推出Pro-101-1。

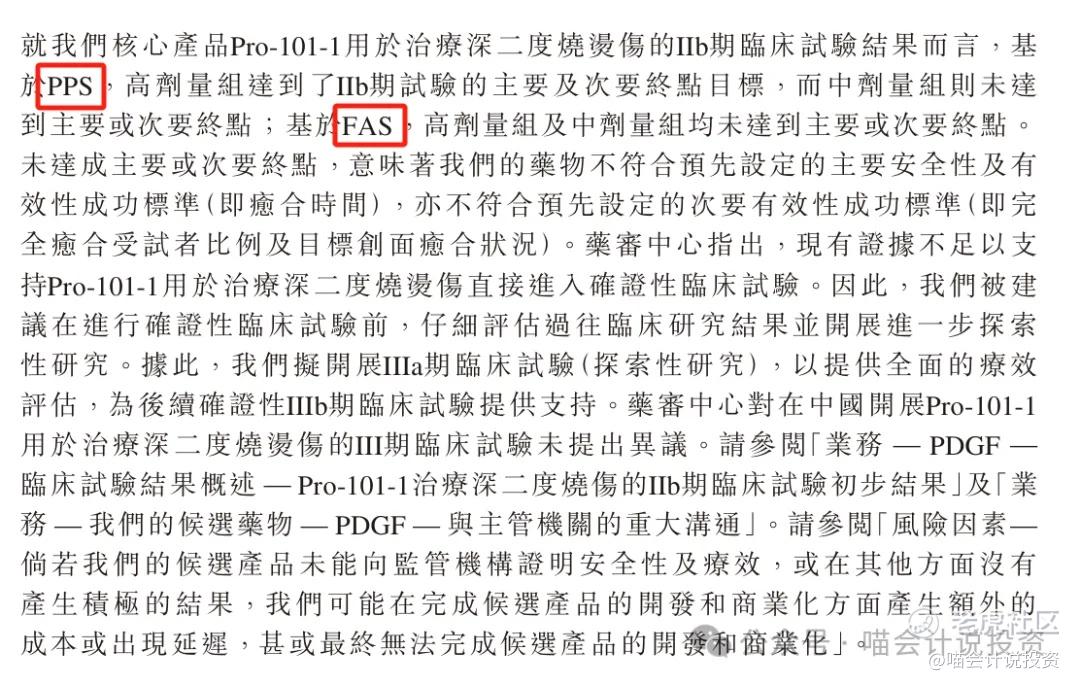

就核心产品Pro-101-1临床试验结果而言,PPS和FAS的结果完全不同,简单来说就是你在自己学校考试还行,高考就不及格了,大家自己理解其中含义。

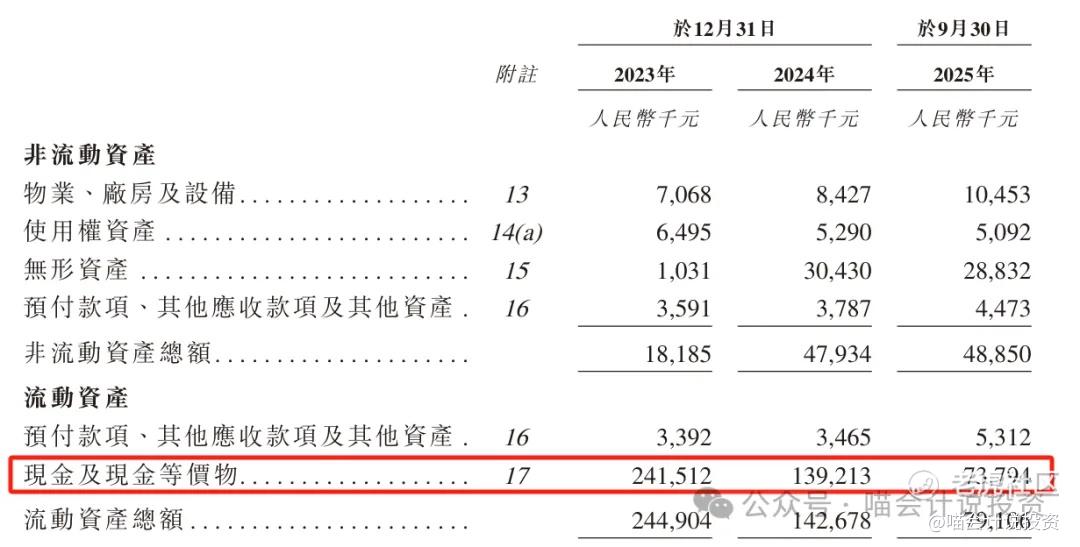

主要财务指标

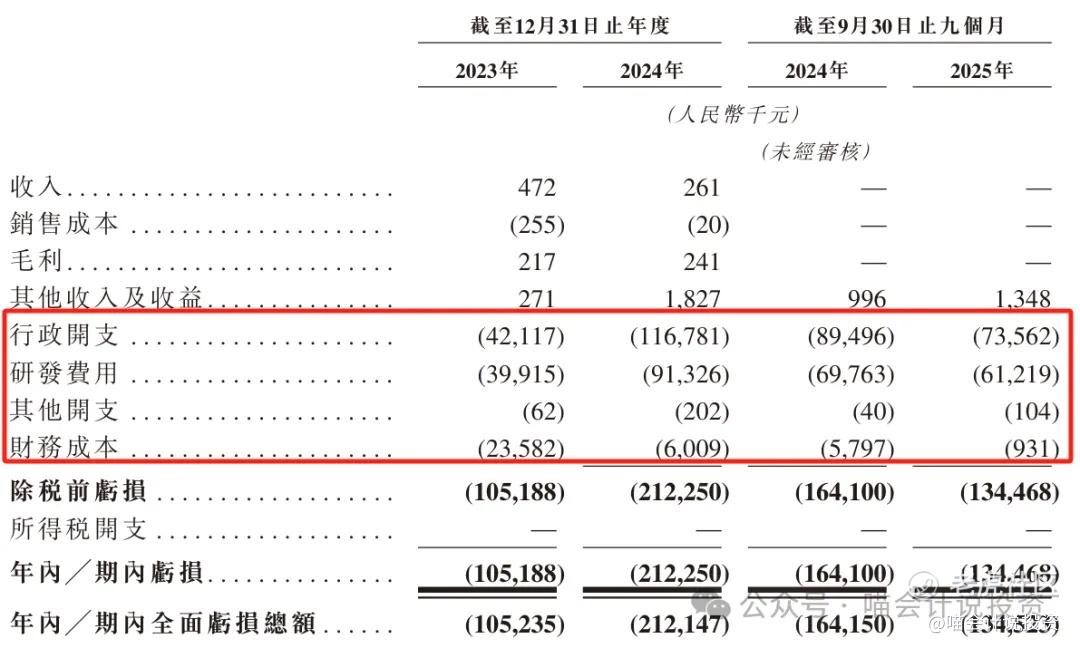

利润表:

-

尚未进入商业化,收入、毛利就不要看了;

-

两年研发费,分别为4000万和9100万,还少于管理费的4200万和1.17亿;

-

财务成本也不少;

-

2023年亏1.05亿,2024年亏2.12亿,2025年前9个月亏1.34亿。

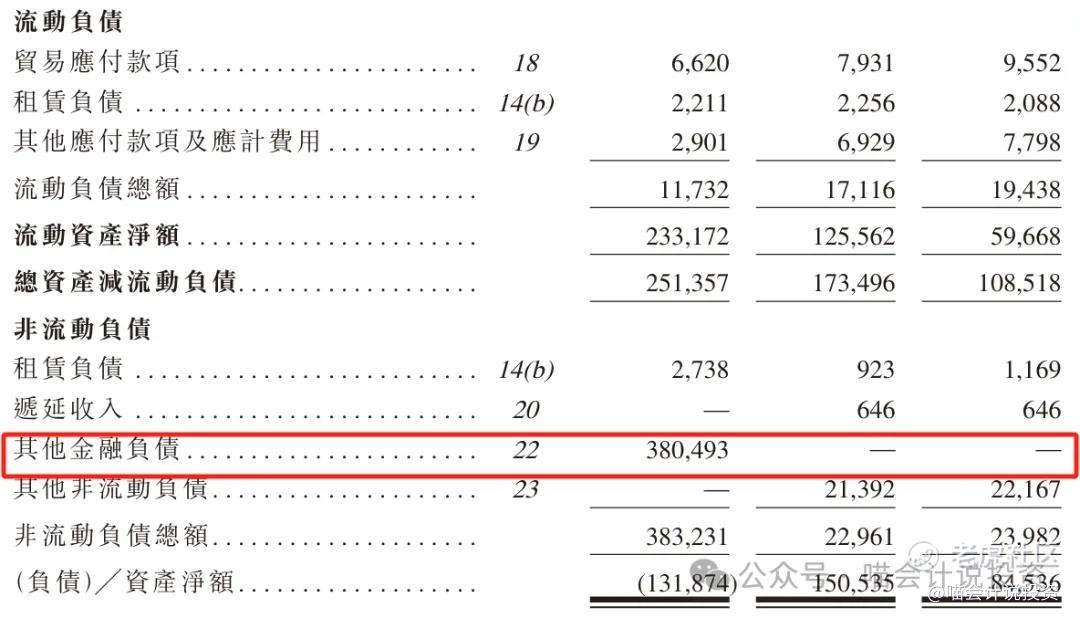

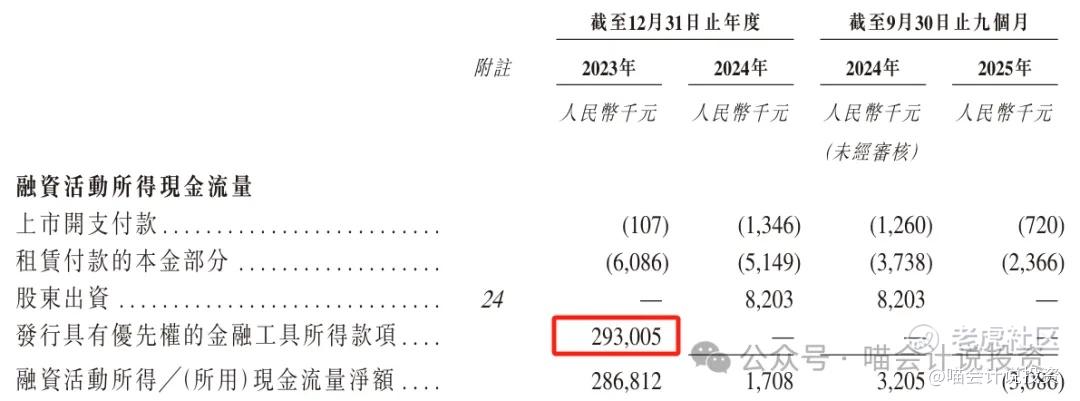

资产负债表:

-

资产主要就是现金,一直在烧,从2023年年末的2.42亿烧到2025年930的0.74亿。

-

负债忽略不计了,2023年底的3.80亿,是A轮B轮投资者的对赌赎回义务,2024年A轮、B轮投资者和发行人合起伙来,为了搞港股上市,圈(PIAN)你们的钱,签协议终止了这些赎回权,把报表做好看点。

现金流量表:

-

经营活动净现金流出比亏损金额小了不少,主要是股份支付是非现金的,实际烧钱速度大约一年1个亿,不过烧钱速度也并非线性的,随着两条主要管线进入临床III期,未来烧钱只会越来越猛!

-

投资活动中“买买买”2024年有1400万,其他年度比较小。

-

融资活动:2023年融了青岛国资约3个亿。

总结:一直在烧钱,青岛给的3个亿,到2025年930也只剩下7400万了,显然不够烧1年的,这次融7-9个亿续命,够他烧好几年的了。

打分表

-

发行人:三次都是冲的港交所(5分)。

-

行业和业务发展:PDGF赛道稀缺性拉满,中国伤口愈合市场规模上千亿,不过华芢生物一直在门口蹭蹭,并未取得任何实质性的突破(0分)!

-

货量:8825手/9092万的货,唯一优点—带B,唯二优点—货少(8分)!

-

发行价:2021年鼎晖投了7500万,投后估值22.23亿;2023年青岛高科投了3个亿,投后估值33.00亿;现在跑来小渔村定价投后45-60亿,融7-9个亿!33亿到60亿之间,有什么重量级的milestone配得上翻倍估值的?当投资者都是idiot吗?(0分)

-

基石投资者:无基石有绿鞋,是不是要搞事情(0分)?

-

保荐人:华泰、中信,这个组合,而且还是华泰名字放前面(7分)?

-

绿鞋:15%,稳价人中信里昂(10分)!

-

市场热情:前面已经说了,这货唯一的优点—带B,这一批6家,其中最热的—一个破矿、一个破B(8分)!

总结:5分项目,带B,货少,不是打不打的问题,而是中不中的问题!

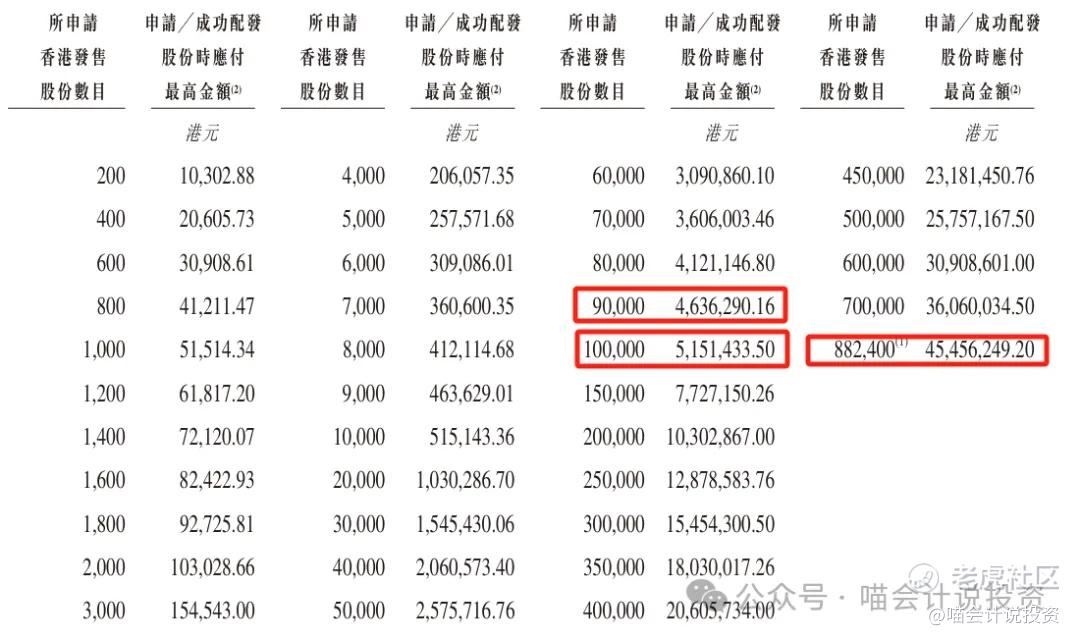

甲乙组台阶设置

最近很多2000港元一手的,这位大哥可好,1万港元一手,真的是不想让大家中签啊。甲尾46.4万本金/450手,乙头51.5万本金/500手,台阶非常缓。

乙组台阶直接起跳,从乙2开始就是25.8万本金/250手一个台阶,到258万本金/2500手,又翻倍,顶头槌需要本金455万/4412手。

喵老师有话说

虽然Biotech专业的东西,喵老师不懂,但是没吃过猪肉,没见过猪跑吗?这家公司的pipeline好不好,进度是不是有问题,为什么只有鼎晖一家专业投医疗的机构投了?

一般Biotech项目看到Orbimed、Lilly Ventures投了,大家都比较放心;B轮搞个什么青岛国资,大家只会菊花一紧,人家是招商引资要你搬过去的,根本不是市场化行为!

非市场化的(带搬迁条件)的33亿,到现在香港IPO60亿,差不多翻了一倍,而管线进度现在还是那个NIAO样!商业化遥遥无期,也只能遥遥无期,一旦商业化了,故事又要穿帮了,想象空间又要没了!

这次港股发行,散户货量仅为9092万/8825手,完全是小渔村打新新规认为搞出来的饥饿营销!又是万人空巷,疯狂抢购,全然无视真实管线价值和发行价之间的巨大Gap,真不知道最后该如何收场了!

超额认购倍数和申购姿势

6只冲突股下周一最后一起说。

喵老师可以提前剧透一下,即使华芢生物最终只吸到1000亿打新资金(平时带-B,叫生物的,4000亿起,这次是6票冲突),中签依然非常难。正常分配的话,顶头槌才中2手,如果像宝济/果下这样分配的话,顶头槌又要哭晕在厕所了。

都看到这里了,点个关注、留个言、点个赞吧!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论