各位读者好,我是villike,很高兴见到各位,之前发过的这篇文章:离职了!,去看一下哈。

截止到这一篇,今年的盲盒公司已经全部看完了,应该是有17家,这17家公司,主要都来自于按照我的选股标准选出的公司(后台回复选股标准可以看到标准),有少量的例外,名单我之前也发过,大概在5-6月的样子。

名单因为是在excel里统计的,几个月下来被我各种批注弄得很乱,我懒得整格式了,直接截图把文章给你们看(放在文末),里面有编号和名单,文末的"公司盲盒”合集可以打开选择着看,也可以在公众号后台,输入你想看的公司名称,我应该都做了关键词回复了。

跟着这个公司盲盒系列看下来,认真看的读者是一定能有所收获的,如果刚好有哪家公司是你感兴趣的,那估计收获会更大。

我们先把今天这家公司看完,最后我再聊几句收个尾。

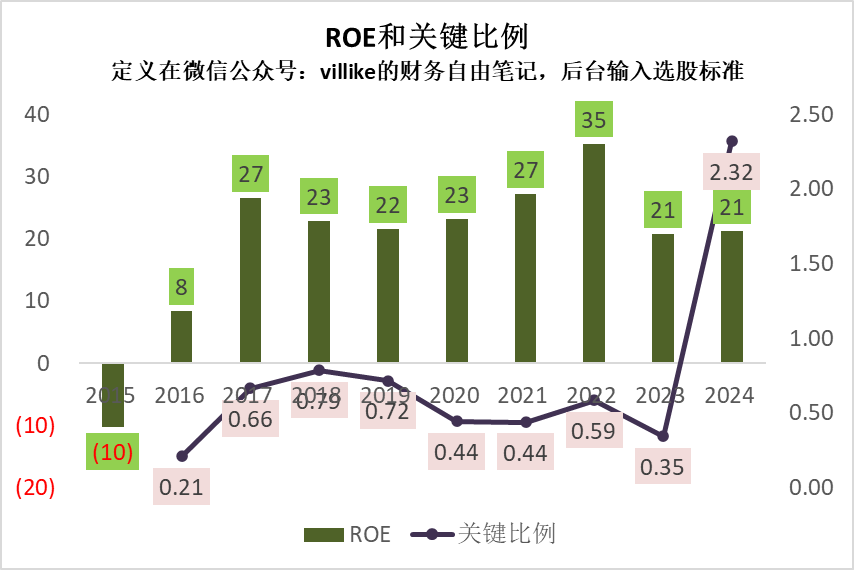

今天盒子里面是一个巨无霸,名字叫陕西煤业,最近几年都是1800亿出头的营收,利润的话,去年是224亿,2022年的时候很夸张,跟去年接近的营收,利润是370亿,哪怕扣非后也有接近300亿。

公司是2014年上市的,数据应该沉淀得比较靠谱了,惨的是上市第二年就亏损了,我问了一下AI,没发现哪年有什么特别值得关注的事情,2016年恢复了一些,后面8年时间ROE都达标了。

看关键比例的话,后面8年只有2023年低了一点——当年分红上去了,整体来说,公司的历史表现看起来很挺舒服,至少最近这8年是这样。

图我放出来:

公司的业务看公司名字就知道了,做煤炭生意的,这个生意比较靠资源,那么多煤矿公司,这公司能脱颖而出(按照我的选股标准选出来的A股煤炭公司就这一家),一定是占据了比较好的资源,这里我说的不只是煤哈。

看看公司质地如何,去年33%的毛利率,看起来还说得过去,销售费用几乎可以忽略不计,毕竟卖煤不需要打广告和推销;管理费用69亿,占比4%,看起来不起眼,其实这已经花得不少了,这种生意性质的公司,压缩一半应该也没啥问题;研发费用也基本不用说了,可以忽略……这么一算下来,也应该剩下差不多27%的归母净利率啊?为啥最后只有11%呢?

一个原因是税,去年各种税收占到了公司10%的营收,另一个原因是少数股东利润,占到营收的8%,税收可以理解,毕竟资源都是老天爷给的,原则上来说,属于全民所有财产,政府代表全民收税,但这个少数股东损益……我估计就是要把各个煤矿整合起来,总得给原来各个矿的老板和职工一点好处吧……直观上来说,除非我能完全弄清楚这个生意模式,否则我不是很喜欢这种往外漏血的公司。

从投入产出的角度来看,公司去年底应收和存货都比较少,这都是好事,有预付80亿左右,大头在固定资产970亿——这个数值看起来就挺吓人的,周转要6个月,折旧一年就要差不多120亿,占到营收的7%,确实很重,另外还有170亿的采矿权,这也是要实打实付钱的,另一端应付大概220亿,预收80亿,净投入800-900亿,产出1800亿出头的营收,200亿出头的利润。

总的来说,这个投入是真大,产出肯定说不上差,但比起这么大的资金投入,这个产出一下子就没有那么吸引人了。

我是这么想的,煤矿这个生意,自古以来就是一个小富即安的好生意,所谓“家里有矿”,表达的就是这个意思,这个生意既然上市了,就是想要做大,很多的政府关系、小企业主关系、地方关系,就都得摆平,看得出来,陕西煤业一定是有深厚背景的,这个前面已经说过,这个生意也特别看资源,我这里说的就是煤矿资源哈,如果你能对煤矿资源这方面的钻研比较深入,这也许是一个可以多看一二的企业,至于我嘛,投入大、产出一般,还有不知底细(对我而言哈)的漏血点,不是我的菜。

找生意就是这样,慢慢来,有些公司有点兴趣了,回头再看看,看着看着,说不定哪天就有心得和心中一亮的时刻了,巴菲特投可口可乐,中间经历了漫长的50年以上的时间呢。

公司分析看完了,这17家公司,分布于不同的行业,有所谓的“老登”,也有“新贵”,有人人熟悉的,也有名不见经传的,但他们都有共同的特点,就是这些公司过往的经营是非常优秀的,至少数据上来看是这样的。

但问题是,投资是面向未来的,从来没有什么神奇的选股方式,可以从过去的表现里,精准地选择出未来的“赢家”,这是任何一个投资者必须放弃的幻想。

我知道,你可能会觉得有点失落,毕竟17家公司看下来,没有一家我做了更深入的分析,更不用说得出“可以买入(在合适的价格)”的结论。

如果你这样想,那就错了,出现这个结果,至少暗含着两个事情:

第一个,我的选择标准是相当严苛的,绝对不会为了流量去强行吹一家公司(广告除外,判断广告的标准,这里有:离职了!),我首先是一个投资者,不是一个自媒体博主,分享是投资的副产品,而不是我要拼命讨好读者的主业。

所以,如果你确实是想要学习投资、想要通过投资实现财务自由,那你找对地方了,如果你是想找人“背书”你的持股是正确的,那你找错地方了。

第二个,我的现有持股、尤其是我在逐步优化调整后的持股,一定是有他们的独到之处的,毕竟他们是从“千军万马”(A股已经有5000多家公司了,还不算港股)走出来的,我不能保证他们是最优秀的公司,但一定实在我的投资体系、我的理解范围内的最好投资。

这样看的话,我的分享是严格、真实的,我的持股是优秀的(在我的体系里)、而且会不断调整为更优秀的,这样的结果,不就是读者们最需要的结果吗?

当然,如果有一些我感兴趣的公司,我还是会持续去看的,毕竟投资就是一个不断提升自己的过程,这是一个超级好玩、可以玩一辈子的游戏。

玩游戏,还能捎带着把钱赚了,恐怕世界上没有比这更好的东西了,这也许就是热爱的意义。

与读者们共勉。

精彩评论