看招股书最仔细的、预测各档中签率最准确的打新博主:

今天周五,又上四只

今天周五,又上了四只新股——印象大红袍、南华期货、明基医院和华芢生物-B,我们先来看时间冲突:

智汇矿业、希迪智驾公布中签/资金解冻是12月17日(下周二),这四只票的申购截止是12月17日(下周三)上午,所以是冲突的。如果下周一不发新票的话,就是这6家之间的取舍和申购策略的事情了。

这六家公司的基本面分析写完之后,综合比较做一下,下周一写申购策略和中签率分析,下周一(12月15日)晚上开培训课。因为第一批2只票的申购截止,是下周二(12月16日)早上。

看来这个周末有的忙了。

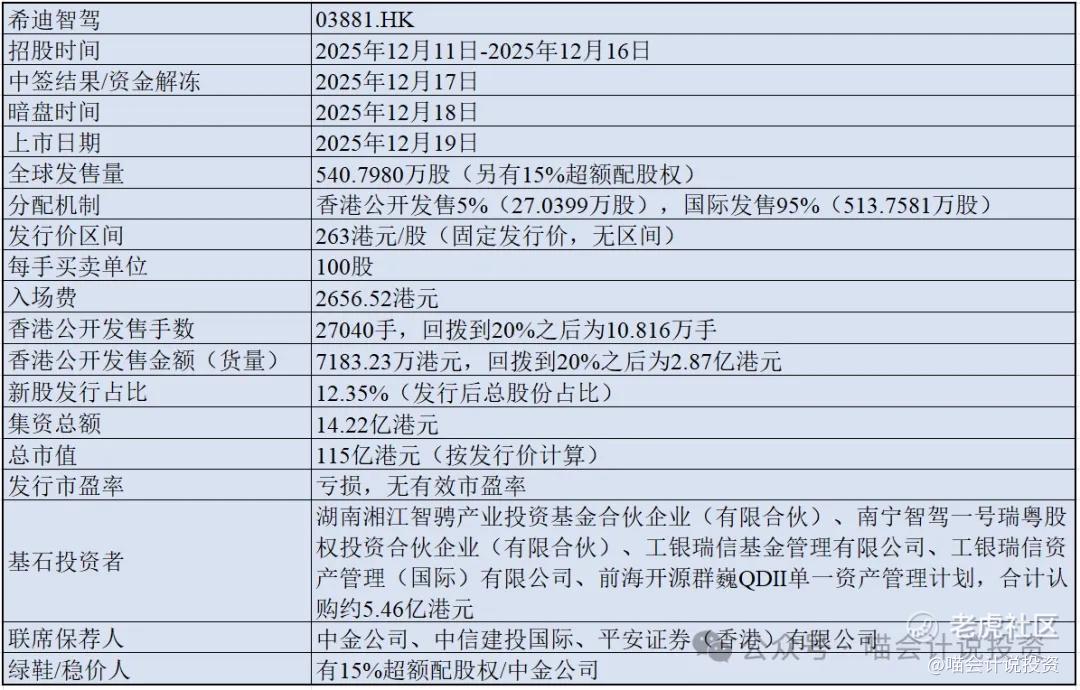

希迪智驾香港招股

有15%超额配售权

新发行占总股本的12.35%

发行核心数据大表

公司简介

公司是中国商用车智能驾驶产品及解决方案的供应商。公司专注于用于采矿及物流的封闭环境自动驾驶卡车、V2X(车路协同)技术及智能感知解决方案的研发,并提供以专有技术为基础的产品及解决方案,于往绩记录期间主要专注于封闭环境中的智能驾驶。根据灼识咨询的资料:

-

公司在中国(包括香港、澳门及台湾)所有智能驾驶商用车公司中排名第六,市场份额约为5.2%。

-

截至最后实际可行日期,公司为中国(包括香港、澳门及台湾)某矿区交付了56辆自动驾驶矿卡,与约500辆有人驾驶卡车混合行驶,组成全球最大的混编作业采矿车队。

-

公司交付了中国(包括香港、澳门及台湾)首个完全无人驾驶纯电采矿车队。

-

按2024年的收入计,公司在中国(包括香港、澳门及台湾)自动驾驶矿卡解决方案市场排名第三。

-

公司是中国(包括香港、澳门及台湾)首批推出商业化V2X产品的智能驾驶公司。

-

公司的列车自主感知系统(TAPS)是中国(包括香港、澳门及台湾)唯一实现列车独立安全感知的产品。

-

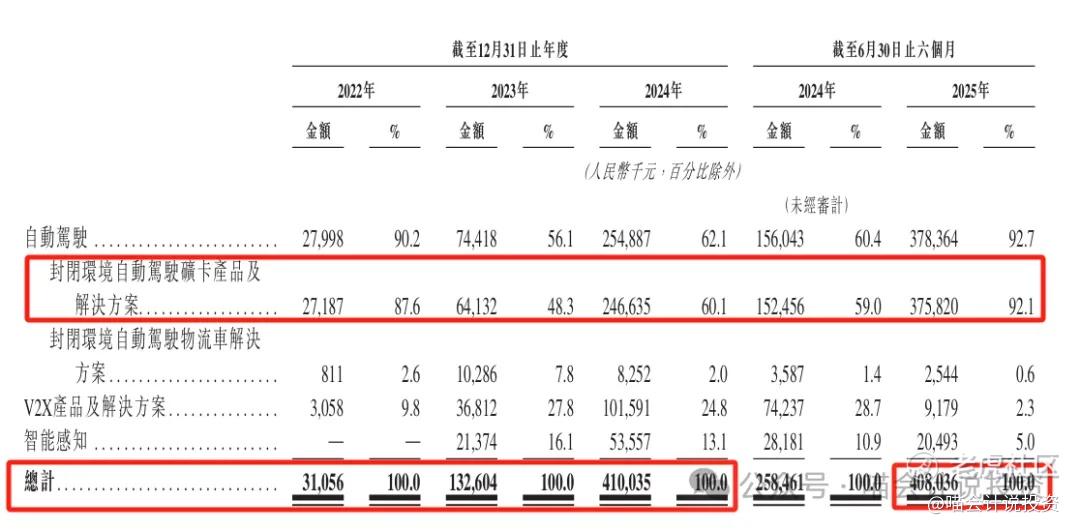

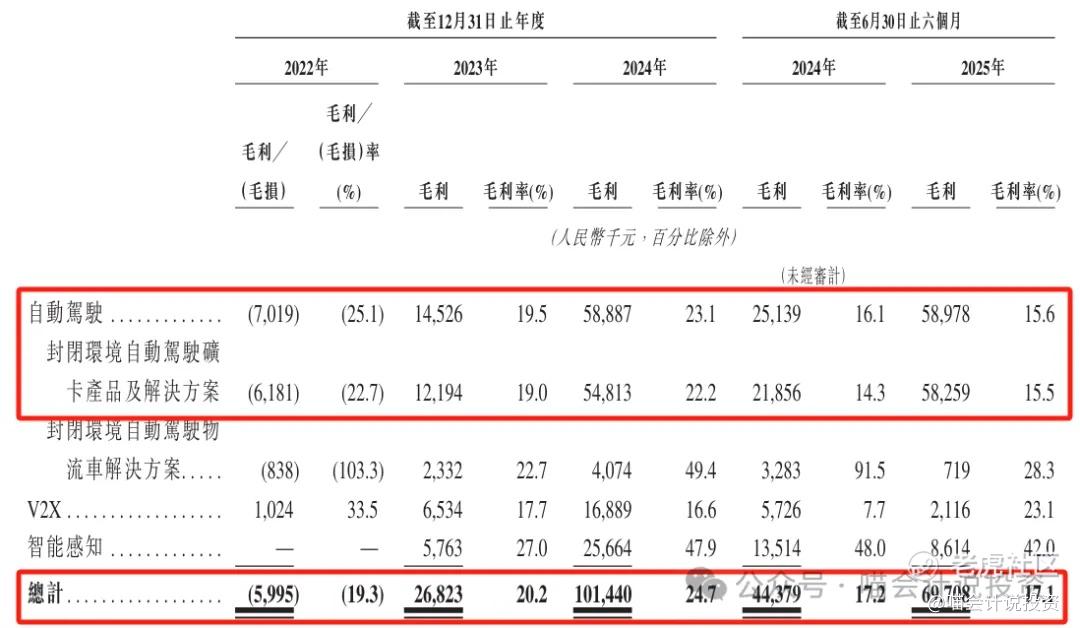

收入增长炸裂,CAGR263.36%,2025年YOY增长又是翻倍数量级的。

-

自动驾驶中的封闭环境矿卡收入占比一直是第一的,2025年上半年高达92%。

收入占比最高的自动驾驶中的封闭环境矿卡板块毛利率呈下降趋势,导致2025年上半年加权平均毛利率降低至17%。

主要财务指标

利润表:

-

毛利率从负转正,从20%+降低到17%,前面已经讲了;

-

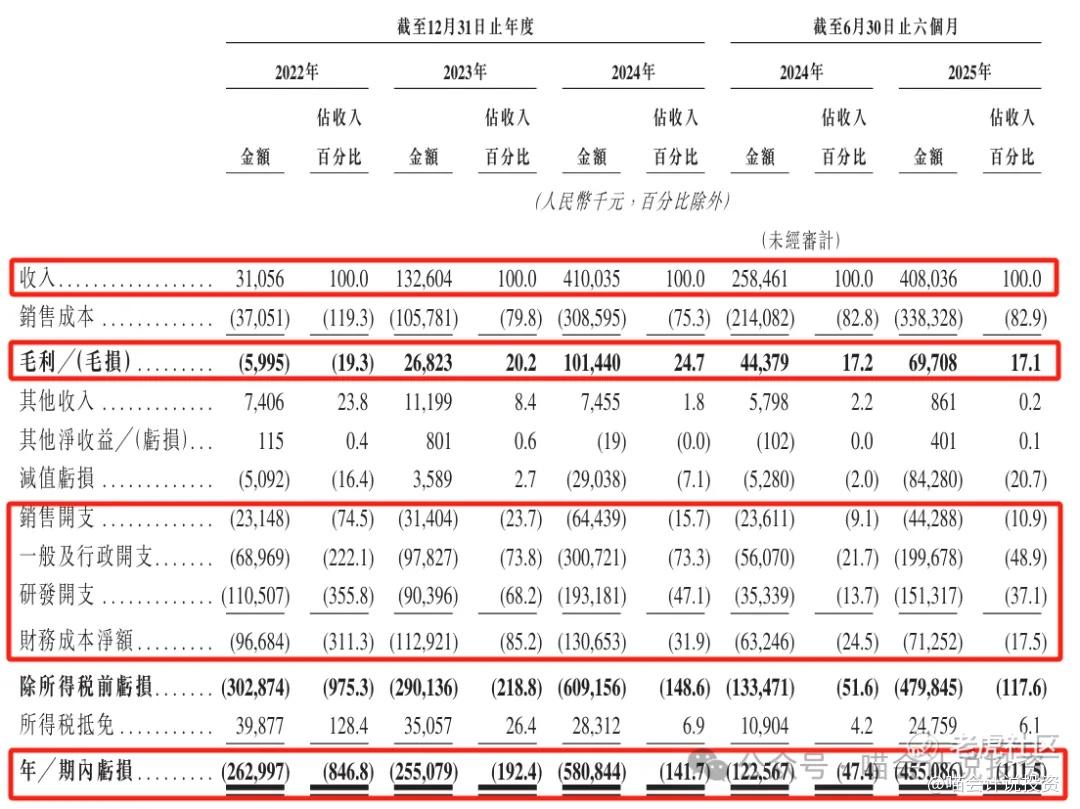

公司还在快速发展期,收入还没上量,四费占比2024年高达收入的168%,2025年上半年114%;

-

3年亏损分别为2.6亿、2.6亿和5.8亿,2025年上半年亏损为4.6亿。

-

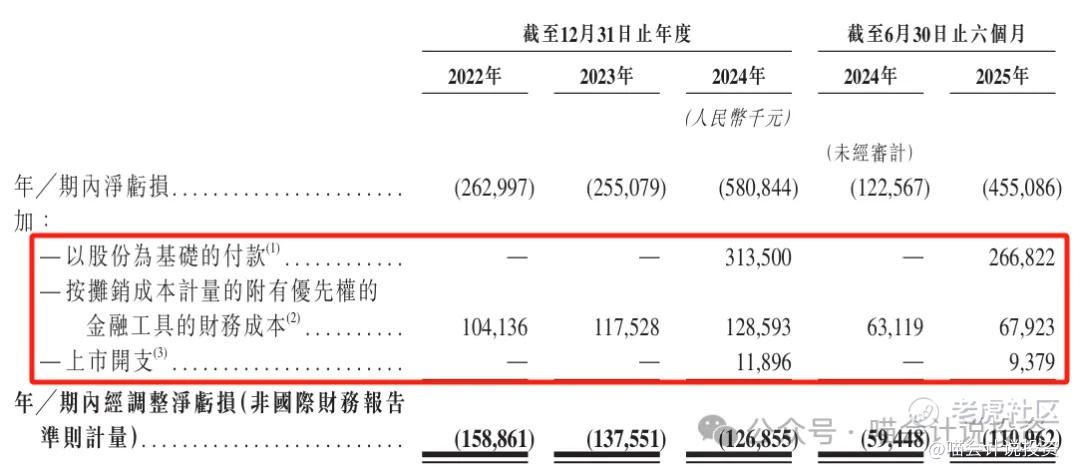

扣非——share based compensation,在2024年和2025年上半年分别为3.14亿和2.67亿。

喵老师在和管理层讨论的时候也提出过:如果喵老师早两三年担任公司CFO或者财务顾问的话,一定会在早期公司估值还低的时候,把ESOP先做掉。这样IPO三年的亏损数字,就会呈现一个很好看的(亏损逐年递减)trend,很多非专业投资者并不看扣非的。

-

扣非——优先权公允价值变化,每年1亿多,上市之后就转入权益类科目了。

-

所以每年真实的净亏损也就1亿多,各位看官不要被5亿的数字吓到。

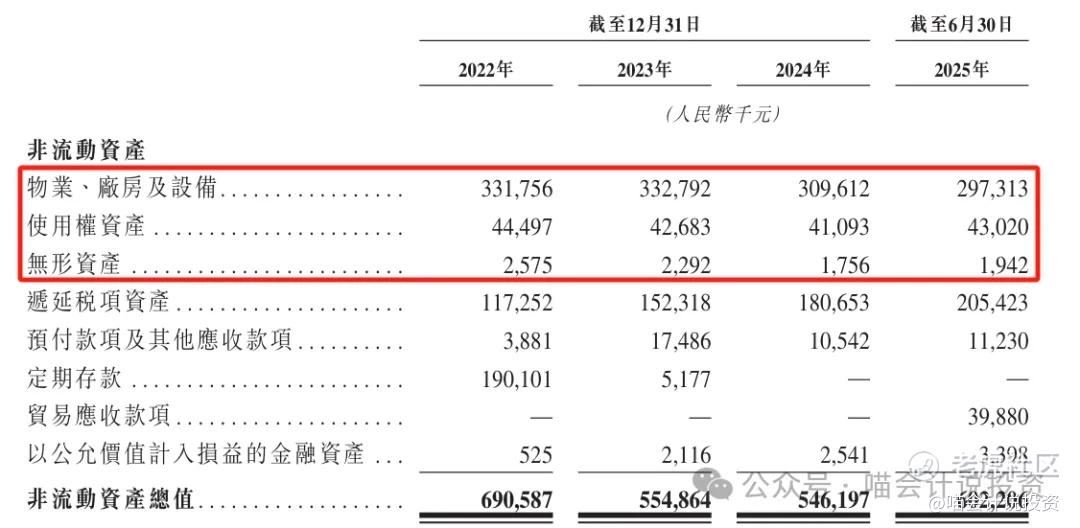

资产负债表:

-

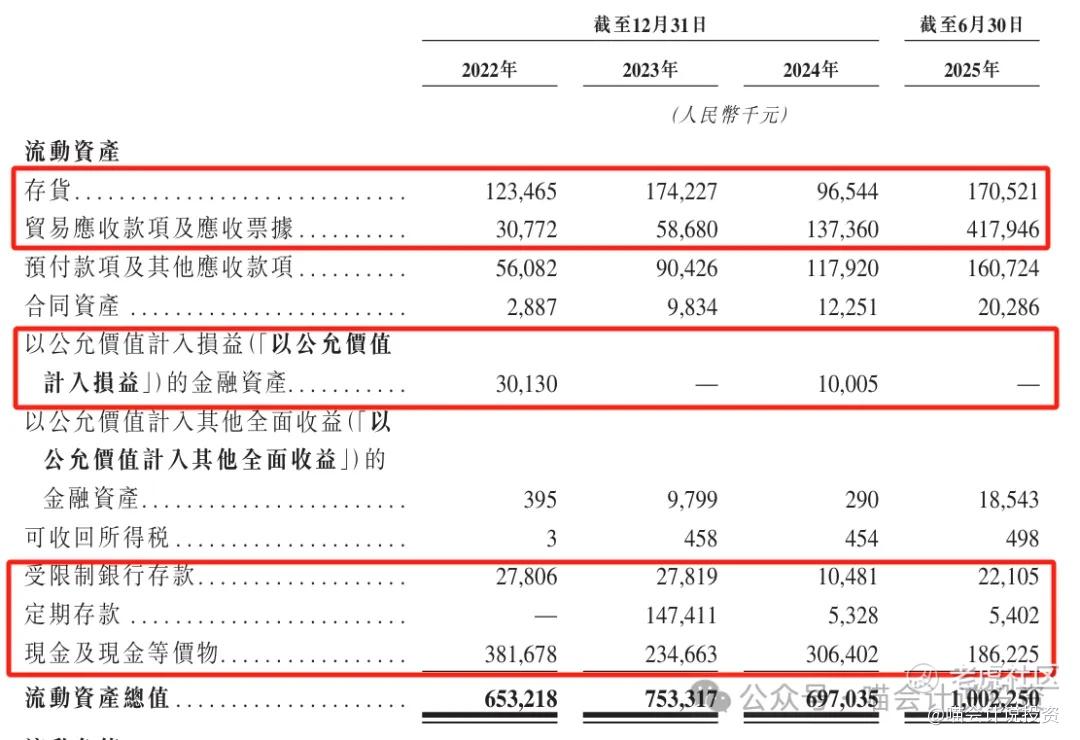

存货1个亿左右,相较于2024年4亿,2025年8亿收入而言,可以接受;

-

应收账款一直在增加,2024年底1亿多还好,2025年630高达4亿多,估计很多货款集中在年底回笼;

-

各类现金和类现金资金从4亿多逐步降到3亿多,2025年630才2亿多,应该和应收账款回笼有关。

-

PP&E、使用权资产一直是3亿多,还随着折旧摊销而减少,好评;

-

2022年还有1.9亿定存,这几年烧钱的确烧的厉害的。

-

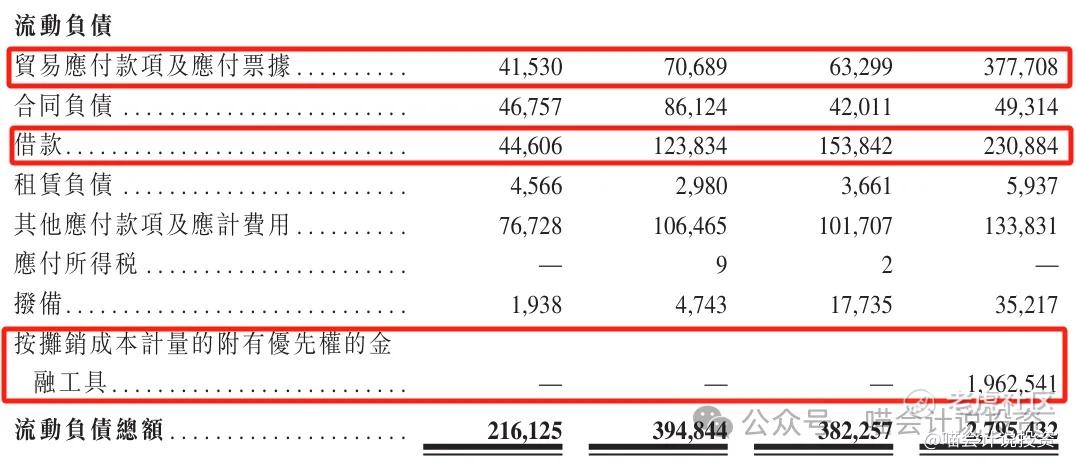

应付越来越大,2025年630干脆高达3.78亿;

-

借款不断上升,2025年630干脆高达2.31亿;

-

优先权金融工具大概是17-20亿的样子,会转入权益。

资产负债表小结:企业发展早期,各项投入巨大,应收增长较快,相应的债务增长也较快。

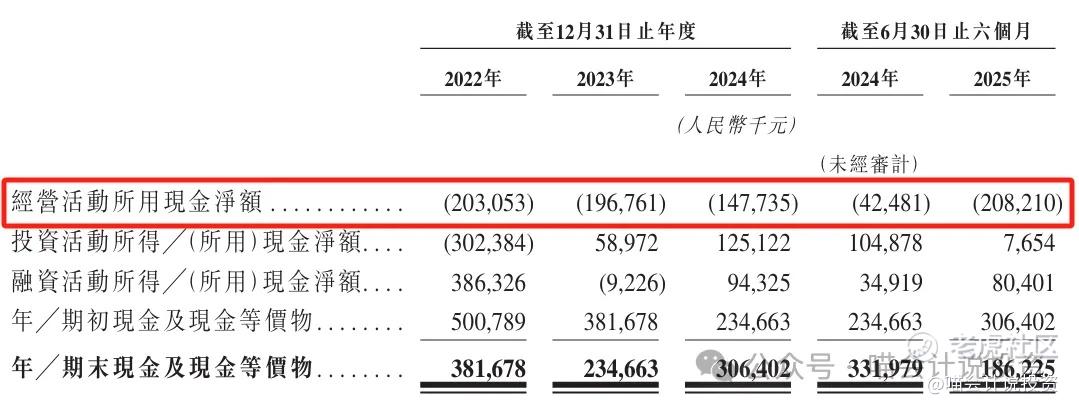

现金流量表:

-

经营活动每年亏1-2亿现金;

-

投资活动“买买买”很收敛,不展开了;

-

融资活动2022年融了2.7亿优先股,三年净借入2.37亿,2025年上半年净借入0.86亿。

总结:公司处于快速发展期,各项投入非常大,需要依靠收入的快速提升,提升盈利能力,改善财务报表。

打分表

-

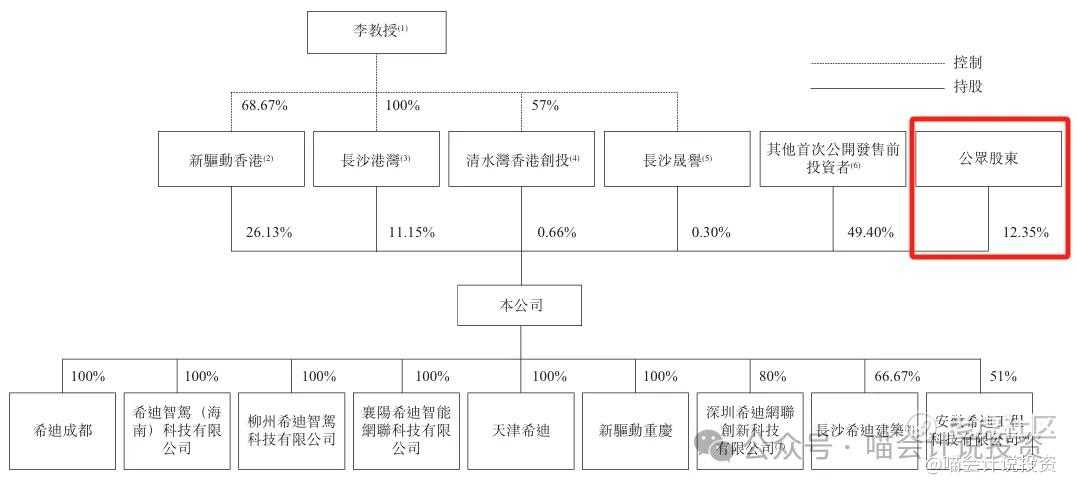

发行人:之前并无到处上市碰壁的记录,“大疆教父”李泽湘声誉良好(8分)。

-

行业和业务发展:希迪智驾是封闭环境下商用车智能驾驶产品及解决方案供应商,核心赛道聚焦自动驾驶矿卡解决方案,按 2024 年收入计,它在中国自动驾驶矿卡解决方案市场排名第一;在中国所有智能驾驶商用车公司中排名第六,市场份额约 5.2%(6分)。

-

货量:18C发行,目前看27,040手/7111.5万的货,当认购达到50倍的时候,就会从5%回拨到20%,发行量无论从手数(10.82万)还是金额(2.87亿)来看,和京东工业相当(0分)。

-

发行价:19倍PS,博雷顿当前股价约13.6倍PS,但是希迪智驾增速明显高于博雷顿(6分)。

-

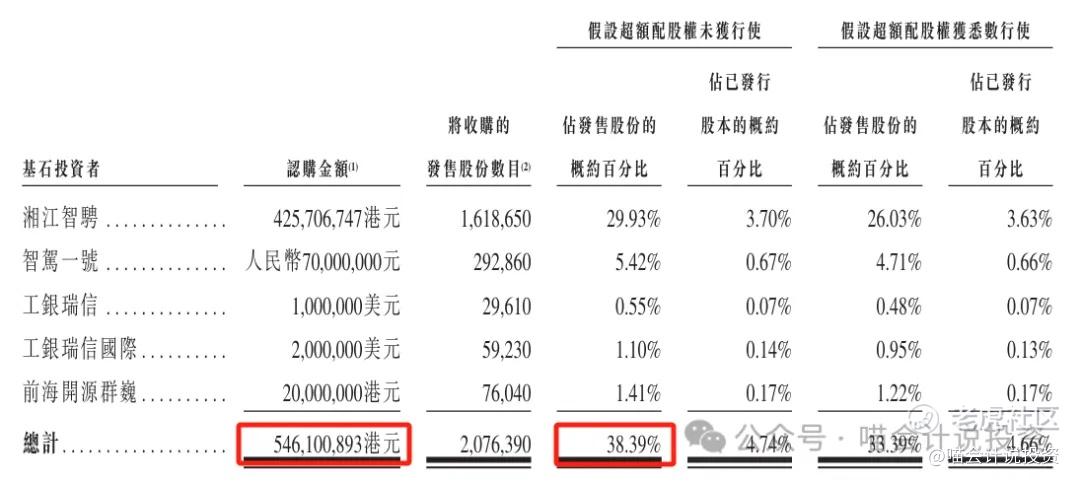

基石投资者:两家地方国资、工银瑞信是公募、前海开源背后是联发股份,比例38.39%(6分)。

-

保荐人:中金、中信建投、平安,不做评价(6分)。

-

绿鞋:15%,稳价人还是某金(6分)!

-

市场热情:小渔村市场现在很脆弱,对大票热情不高(4分)。

总结:6分项目,看好公司持续高速增长的,值得参与!

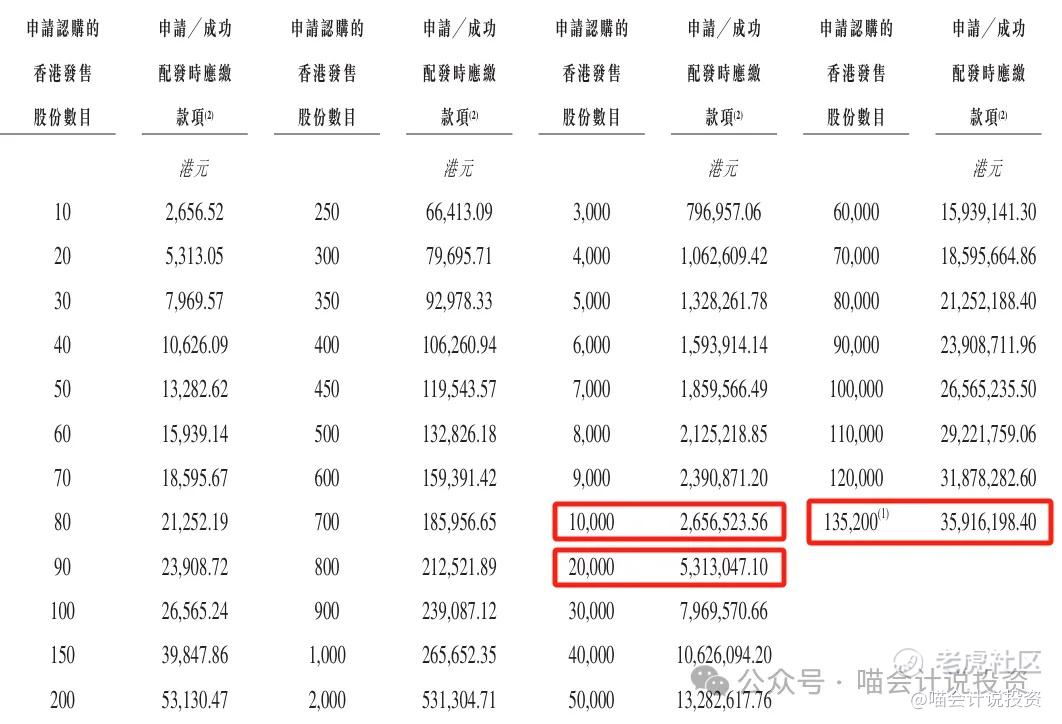

甲乙组台阶设置

最近小渔村为了调动散户积极性,流行2000多港币一手,切得很碎,希迪智驾也是,一手就2600多的货值。甲尾26.6万本金(1000手),乙头53.1万本金(2000手),台阶非常陡。

乙组头部都是26.6万本金(1000手)一个台阶,顶头槌需359万本金。

超额认购倍数和申购姿势

6只冲突股最后一起说。

都看到这里了,点个关注、留个言、点个赞吧!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论