看招股书最仔细的、预测各档中签率最准确的打新博主:

今天周四,又上两只

今天周四,又上了两只新股——希迪智驾和智慧矿业,我们先来看时间冲突:

HashKey资金解冻是12月15日(下周一),希迪智驾和智汇矿业申购截止是12月16日(下周二),并不冲突,今天发的票,只会和明天发的冲突(昨天周三没有发)。我们冲突票,到最后一起讲一次申购策略。

智汇矿业香港招股

-

没有发售量调整权,也没有超额配售权(说明没有绿鞋);

-

发那么一丢丢,搞了这么一长串的券商名单,明显货不好卖啊。

发行核心数据大表

发25%,说明公司真缺钱啊。

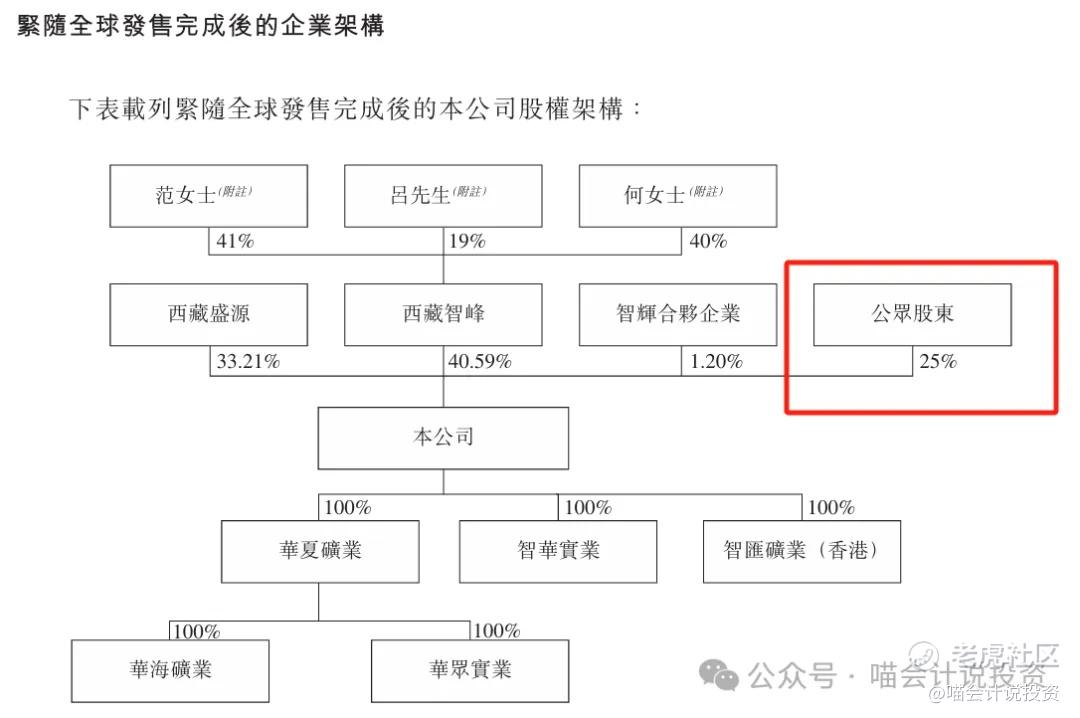

公司简介

智汇矿业是一家深耕中国西藏有色金属领域的专业化矿业企业,专注于锌精矿、铅精矿及铜精矿的探矿、采矿、精矿生产与销售全产业链运营,依托西藏丰富的矿产资源禀赋与成熟的产业布局,在区域市场中占据重要地位。

根据上海有色网(SMM)权威数据显示,以2024年西藏地区相关产品平均年产量计,公司锌精矿产量位列第五、铅精矿位列第四、铜精矿位列第五,市场份额分别达11.1%、4.2%及0.1%,在龙头企业主导的竞争格局中稳居核心参与者行列。西藏作为全国重要的有色金属产区,其铅精矿、铜精矿市场集中度较高,2024年两大龙头企业分别占据铅精矿36.1%与31.6%的市场份额、铜精矿44.2%与42.3%的市场份额,公司能在该格局中脱颖而出,彰显了扎实的资源开发与生产运营实力。

公司核心产品包括锌精矿、铅精矿及铜精矿,产品品质贴合下游产业需求:锌精矿主要用于镀锌、压铸及合金制造等领域,铅精矿为电子、可再生能源等行业提供基础原料,铜精矿则契合风电、光伏、新能源汽车等新兴产业的增长需求。公司客户群体覆盖全国范围内的有色金属贸易商与精炼厂,其中多数为上市公司及国有企业,贸易商通过后续转售实现价值流转,精炼厂则将精矿进一步提炼为金属铸锭,广泛应用于工业生产各环节,形成稳定的产销闭环。

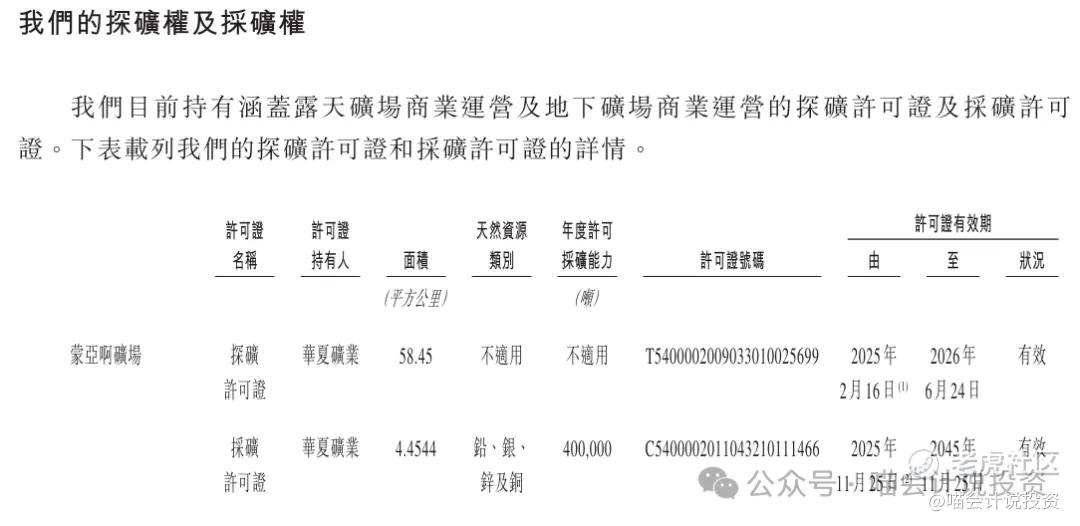

根据独立技术报告,露天矿场的总矿石储量为1,438.0千吨,平均品位分别为4.90%锌、 0.69%铅、0.10%铜及10.09克╱吨银。所有矿石储量均为原生矿。于独立技术报告日期,露 天矿场的剩余矿场服务年限(「矿场服务年限」)为 8.0年,乃根据约200.0千吨的年度生产计 划(假设露天矿场与地下矿场各占许可年开采量400.0千吨的一半)计算,地下矿场的剩余矿 场服务年限为31.0年。

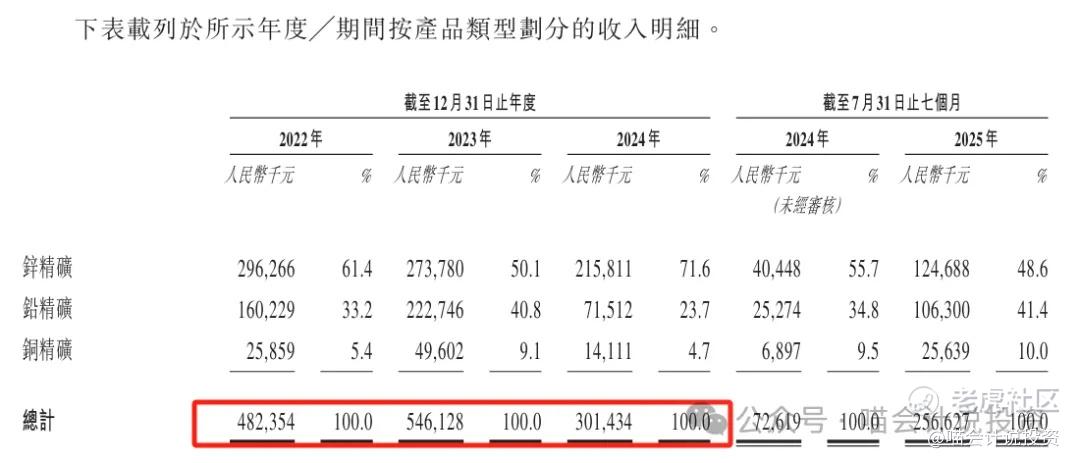

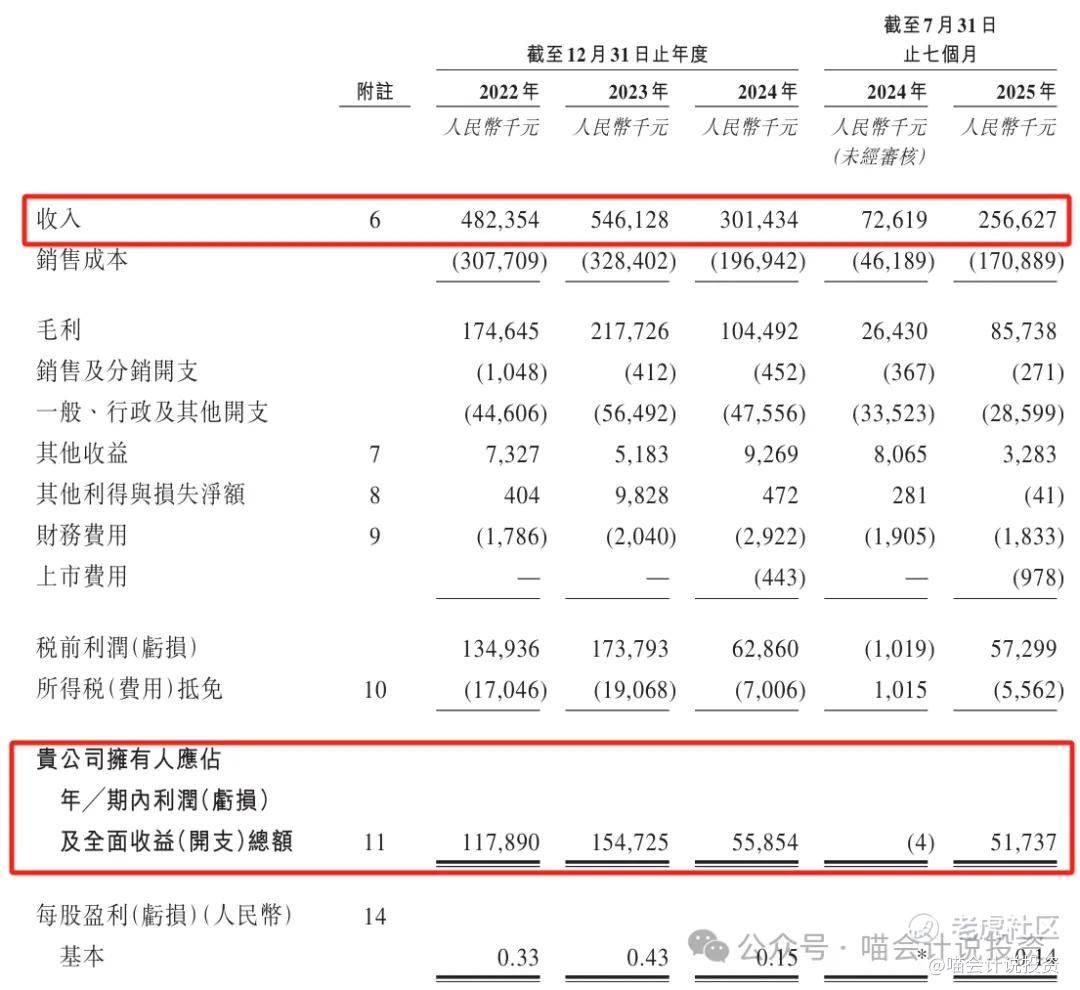

收入构成,主要是锌精矿。因为2024年收入严重下滑,所以收入的CAGR没法看了。

主要财务指标

利润表:

-

毛利率在33%到40%之间波动,2022、2023年锌价较高的时候毛利率比较高,2024、2025较低;

-

2024年生产线升级改造导致选矿天数减少,利润没法看;

-

净利率也是2022和2023较高(24%、28%),2024年18%,2025年前七个月20%;

-

销管费和财务费(主要是利息支出)很大,公司规模小,毛利盖这些费用有些吃力,不像我平时分析的那些煤炭和石油公司四费占比非常低;

-

西藏当地所得税率很低,经常15%再叠加一些政策,可以做到15%都不到。

资产负债表:

-

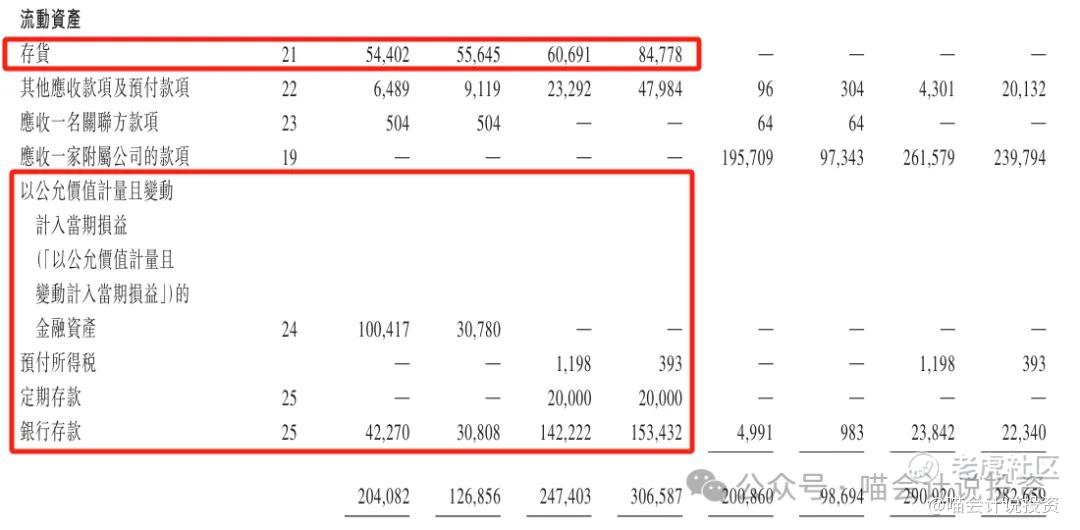

做矿的PP&E肯定是硕大无比的,10-12亿的规模吧;

-

现金类在定期存款有个5000万、2000万的小数字,忽略不计。

-

存货里面很多坑,不过才五六千万到八千万,可以忍;

-

现金类一共是1亿多,从来没超过2亿。

-

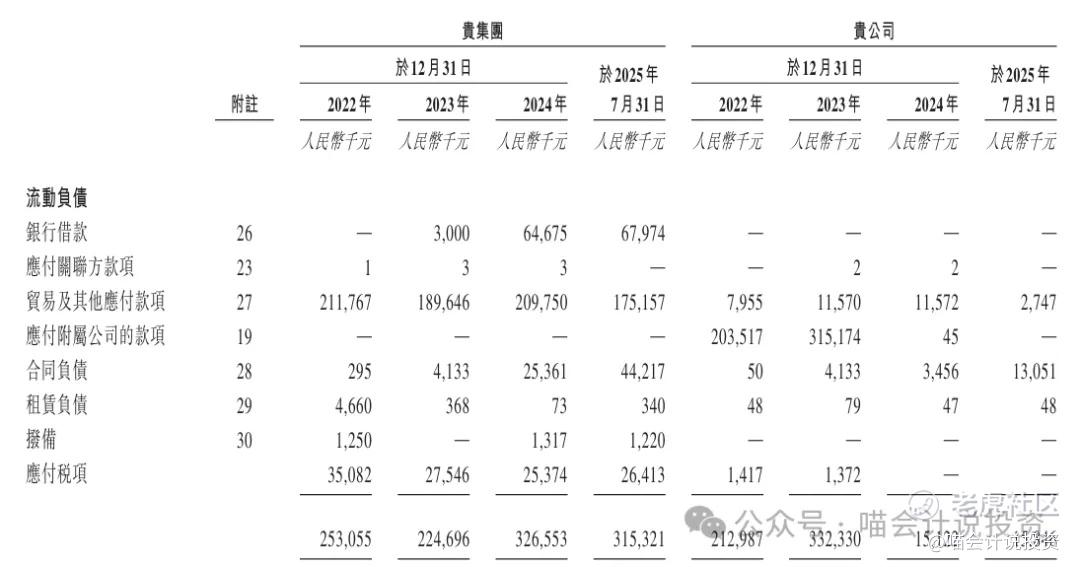

流动负债一共才两三亿,短期借款也就六千万,不打开说了。

-

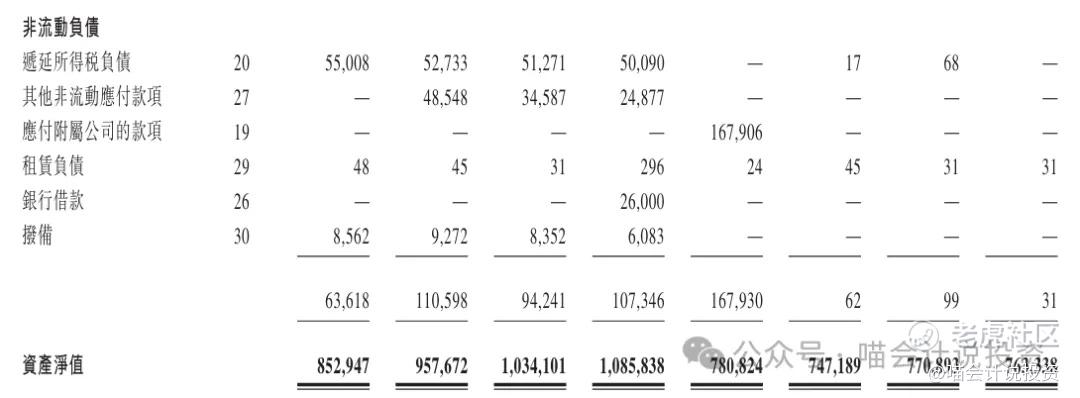

非流动负债一共才1亿,一半是税,长期借款才融到2600万。

资产负债表小结:所有钱都在PP&E,负债率其实不高。

现金流量表:

经营活动净现金流入也就一两个亿。

“买买买”每年也就一两个亿。

2022年是真的赚了一点钱,还了银行1个亿,2024年一眼就比较困难,又净借入6000万。

总结:一年赚一两个亿,砸一两个亿,白忙乎。

打分表

-

发行人:之前并无到处上市碰壁的记录(6分)。

-

行业和业务发展:这也叫“家里有矿”,同样在西藏,那巨龙叫啥(2分)。

-

货量:12,196手/5556万的货,唯一的优点就是货量少(10分)。

-

发行价:30多倍的静态PE,其实是不公允的,2024年是特殊情况,公允点讲,这家公司平均一年赚1-1.5亿还是有的,真实情况也就15-20倍P吧,价格不便宜,但也不算杀猪(5分)

-

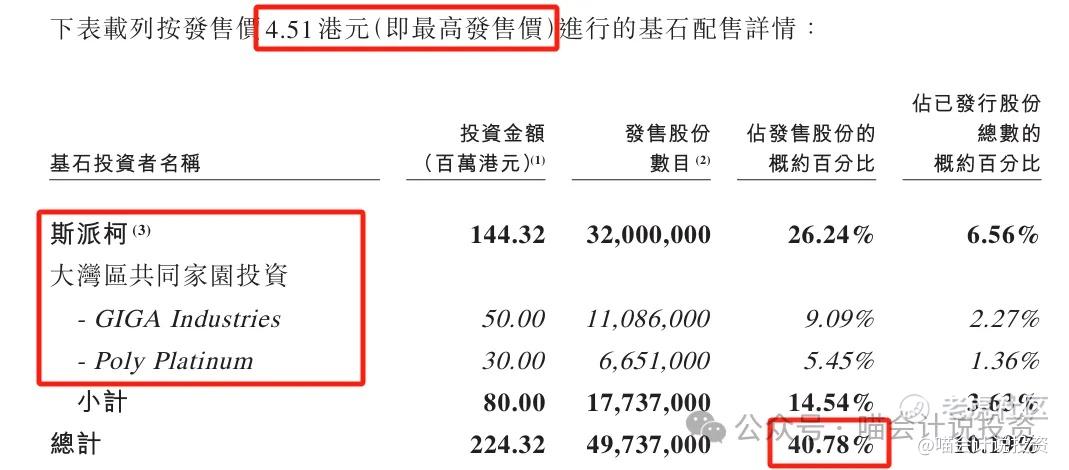

基石投资者:招金矿业算是产业投资人、大湾区也算有实力的资本大佬,背后可以调动的资源也是相当大的,按最高价计算的基石比例约为40.78%(8分)。

-

保荐人:国金+迈时资本,小票不重要了(6分)。

-

绿鞋:0%,现在没绿鞋的基本上都是要搞事情的,这打分系列应该反过来设了(0分)!

-

市场热情:之前赤峰黄金还破发,但是佳鑫国际和紫金黄金国际之后,矿的热情又high起来了,像这种废矿,大家也趋之若鹜(10分)。

总结:又是一个7分项目,打不打,不用问了。

喵老师有话说

你看紫金矿业,每年赚四五百亿,砸两三百亿,今年翻了倍,也就8000多亿的市值。

这货真实情况(不说2024年)每年赚一两个亿,砸一两个亿,20亿港币IPO价格,上市后还要炒一波。呵呵了。

露天矿采完了,要转入地下了,CAPEX又要上去了,成本又要增加了。算了不说了,反正是打新(ONS),不是投资(娶老婆),不挑毛病了,闭着眼上吧。

甲乙组台阶设置

最近小渔村为了调动散户积极性,流行2000多港币一手,切得很碎,这家头铁,依然4000-5000港币一手。甲尾45.6万本金(1000手),乙头68.3万本金(1500手),台阶非常陡。

乙组头部都是22.8万本金(500手)一个台阶,都比较陡,顶头槌仅需278万本金。

超额认购倍数和申购姿势

冲突股最后一起说,不过可以先剧透一下,这票申购资金如果按照2000亿来计算的话,顶头槌也极有可能是非必中的,也就是说——全员抽签!这票如果切碎一点的话,大乙组还是可以必中一签的,现在这样搞,全靠运气了。

最近看到有“小可爱”说“现在是大资金的天下,小资金太难了”,这种人的认知水平,应该是不会粉我的。

都看到这里了,点个关注、留个言、点个赞吧!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论