概要

12月10日盘后,甲骨文将会公布26FYQ2财报(时间段为9月1日至11月30日)。此前,甲骨文财报后股价一度大涨近40%,也带动其创始人埃里森短暂成为世界首富。不过由于对债务、现金流和合同转化情况担忧,甲骨文股价随后大幅下跌,抹去了财报后所有涨幅,最大回撤超过46%。

目前,市场预期甲骨文当季营收162~165亿,同比增长约15%;调整后净利润48亿美元,同比增52%;云业务OCI同比增约60%,毛利率56%~58%;PRO上升至5100~5300亿美元,环比继续增长;下季度营收指引170亿美元,到2030FY营收2300~2400亿美元,OCI营收1750~1800亿美元,均高于市场预期。

笔者预期甲骨文本财季营收164亿美元,调整后净利润46.5~48亿美元;云业务OCI营收同比增65%、毛利率57%;PRO为5200~5300亿美元;营收指引168~175亿美元;长期指引2300~2400亿美元,OCI营收1800~1900亿美元。

展望未来几年,即使甲骨文的天量PRO仅有2/3正常履约,其带动的营收和毛利也能充分消化目前估值。因而现在甲骨文的股价性价比较高,对长期投资者来说是不错的买入点位。

云基建依旧为重

市场最关心的莫过于甲骨文的云基建了。作为知名的云厂商以及和白宫的关系,甲骨文拿下了星际之门的许多大单,这是AWS、Azure、GCP都没有做到的。

根据此前财报数据,甲骨文的云基建占了营收的约86.5%,毫无疑问是最重要的部分。当然,就目前来看,和甲骨文有关的云不管是绝对值还是相对增速其实都不算亮眼,关键在于星际之门的token消耗了。好在甲骨文和Gemini、GPT、XAI都有合作,因而谷歌的流量爆炸也会带动甲骨文的云快速增长。

此前甲骨文给出的当季营收都不能差强人意,靠着指引拉升股价。本次由于谷歌带动其云业务加速,其云业务营收和总营收或超预期——是的,不是只有openAI和谷歌链,很多和二者乃至其他都有合作。

PRO增速值得关注

此前甲骨文靠着PRO大涨疯狂续命,但是现在市场似乎对其产能和客户能否顺利履约产生质疑。

目前,华尔街普遍预期其当季PRO继续上升到5000亿美元上方,部分乐观的机构甚至希望其能够达到5500亿美元;在上一季度给出了惊人的数据后,本季度甲骨文能否再次超出市场乐观预期值得关注。

然而,有关质疑声不断:除了openAI履约能力外,甲骨文自身在互联网泡沫时期也有黑历史:1999 财年,甲骨文为了迎合市场对其云业务(当时称 "应用托管服务")的高预期,采用了激进的收入确认手法:将尚未交付的长期云服务合同收入提前计价,甚至把客户未来可能取消的订单也计入当期收入。SEC调查后发现,该财年甲骨文通过这种方式虚增收入约 2.5 亿美元,占当年云业务收入的近 40%。虽然甲骨文的法务堪比迪士尼,让高管逍遥法外,投资者维权困难,但股价遭遇了致命打击。

笔者这里采取折中的办法:假定甲骨文的PRO最后落地(不考虑其他增长)2/3,那么未来几年确定的收入可以达到3100~3300亿美元,不算少,只是华尔街可能要的过多和担心过度,故股价持续下跌。

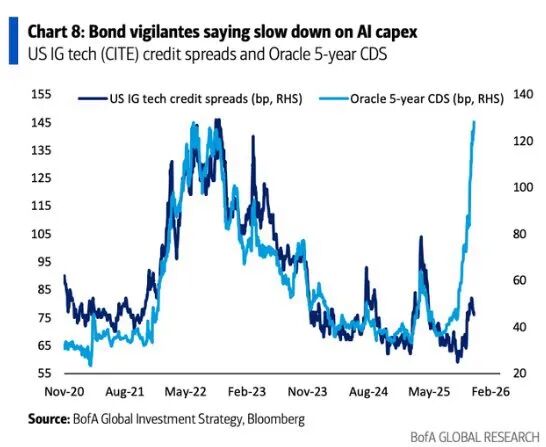

债务和现金流埋下雷区

据媒体报道,巴克莱和摩根士丹利建议投资者买入甲骨文CDS对冲可能的违约风险。彭博数据显示其CDS利差超过了2022年科技股熊市高峰期,仅次于次贷危机时期。

最近,甲骨文发债180亿美元,找美银贷款380亿美元,新墨西哥园区融资180亿美元,未来几年还有千亿美元级别的需求来扩产租赁园区等。

此外,其现金流也存疑。目前甲骨文自由现金流已经变成了-4亿美元,是1990年代以来首次。而资本开支预期高达350亿美元,明年可能达到600亿美元。其高额的开支和承压的现金流让市场继续怀疑其债务压力和扩产问题。、

笔者也对这些问题存疑。如果电话会议上高管不能给出乐观指引和安抚投资者,那么其股价反弹可能戛然而止,后续继续下跌。

投资建议

我们对甲骨文26FYQ2的预期:

营收为164亿美元,OCI营收143亿美元,均略高于市场预期。

预期PRO上升至5200~5300亿美元,略高于预期的5100~5300亿美元。

明年第一季度目标价为270美元,距离周二收盘的221.5美元仍有较大上涨空间。

风险方面,和英伟达类似:如果大厂开支减少,外加现金流和融资承压,那么甲骨文会迎来比10月11月更加惨烈的踩踏,类似互联网泡沫破裂那样。

(风险提示:特朗普关税影响,美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。

精彩评论