我上过一门关于监管的课,教授是美国金融监管系统的一位领导,他在课程上尝试告诉我们,大部分金融机构在系统中,都是在努力为自己,在合理合法范围内,或者跨过违法边缘去牟利。他解释了在2001-2008年不同金融机构,2008-2020不同金融机构在当时的监管体系下如何去扩张盈利的思路,那些大家耳熟能详的金融产品,到底为什么被创造出来,谁在买,为什么要买,谁在卖,为什么要卖。

非常印象深刻的一门课,但在课程快结束的时候,在讨论了一个学期这些细节和交易流之后。他问大家,你们觉得2008年金融危机的起点在哪里?

有很多回答,2006年之后,2007年之后,2008年那个夏天联储的犹豫都被提到。但他觉得,真正所有故事的开始,其实是1999年美国重新允许投资银行和商业银行混业经营。甚至在那之前,花旗宁可冒着风险也要和旅行者集团合并。他觉得这才是一切的开始。

因为商业银行的负债端更加稳定,而且可以揽存,所以投资银行类似贝尔斯登,在资产负债表上具有天然的劣势,只能通过更激进更高的杠杆去竞争。其实从那一天起,就注定了会有一个贝尔斯登,只是大家没想到结果那么严重而已。

在24个小时内,会有一个FOMC的决议,这会是一个周期性的影响因素,他能改变大家对于2026年短端利率的看法,20-30%能改变大家对于长端利率的看法,但并不会影响真正的结构性因素。

那么什么是结构性因素。在昨天的文章里面,我解释了两种可见的结构性因素

- 美国的战略重心转移,其实这个事情没有那么复杂,在近期的选举里面,共和党表现并不好,明年要想选赢这场重要的中期选举,他有两个思路,第一是常规做法,回应选民目前关注的经济问题,更准确说,通胀问题,而且不是那种什么通胀同比跌下来大家就满足了。民调显示很清楚,大家说的Affordability问题是价格指数。但Trump不相信这一点,至少不完全相信;第二是非常规做法,Trump可以选择在明年广泛参与国内的竞选活动,中期选举本来投票率就不高,有一个标志性的领袖去拉票可以改变游戏规则。而且可以回应之前很多说他太关注海外的责难。

这个选择会是非常简单的,明年大概率你会看到Trump花更多的时间在处理国内的竞选问题。关税和外交的不确定性会消失一些。在外交领域,他会学习老朋友的做法,参与决定性和礼节性的会议,而不是事务性的流程。这种底层看法的共识,可能是明年4月份大家会有一个还不错结果的支持。

- 中国的房地产治理思路,这个已经讨论很多了。

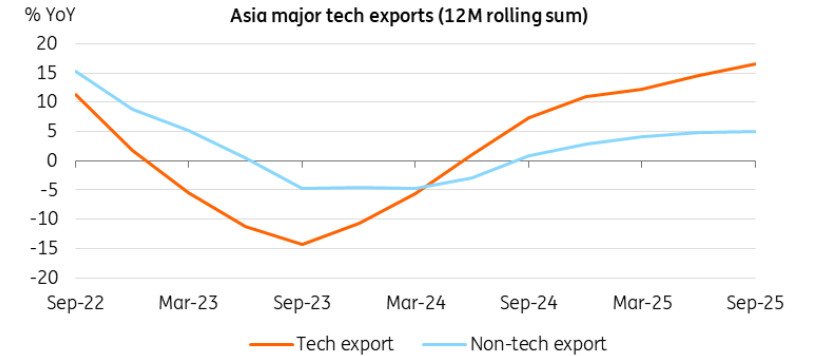

还有另外一个之前说过很多次的结构性问题,就是今年全球经济,无论你从什么切片去看,都是科技一枝独秀。在这里我再用几张不同的图说明这一点,因为这是我们的现状。

从亚洲的出口看,是科技出口一枝独秀

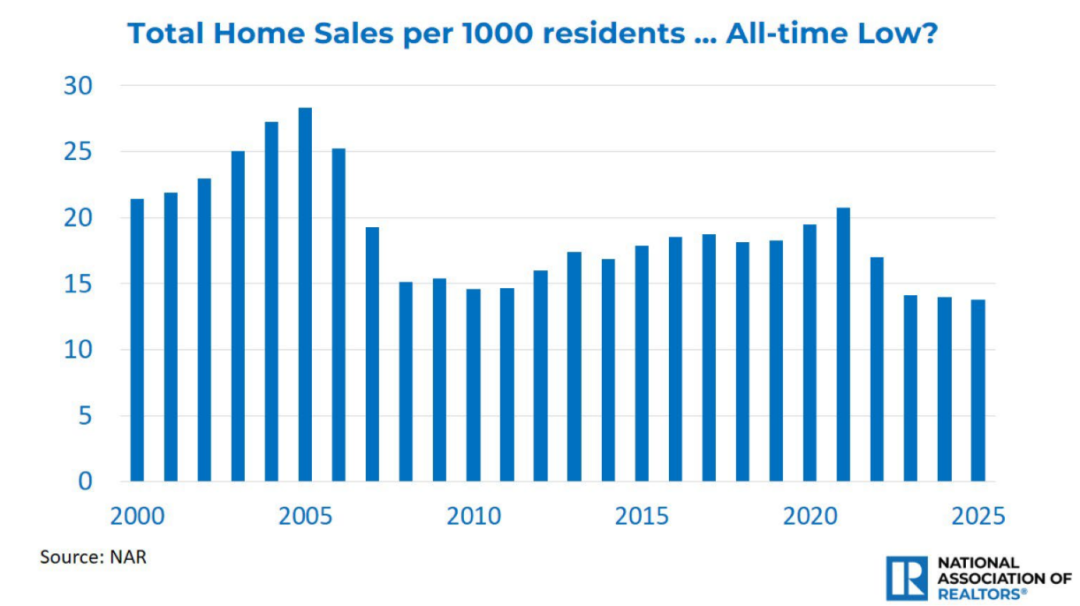

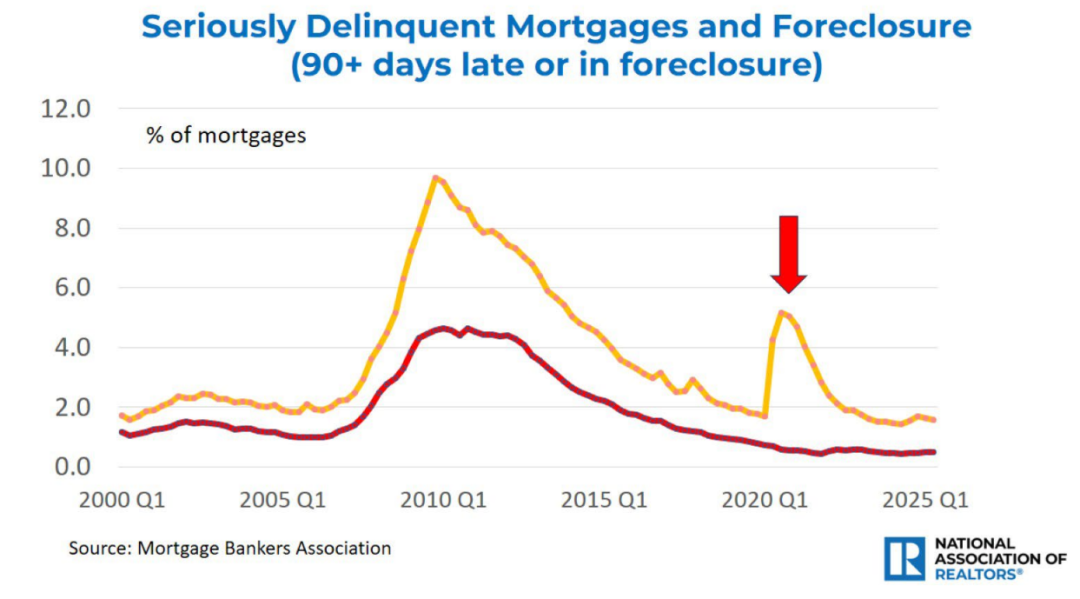

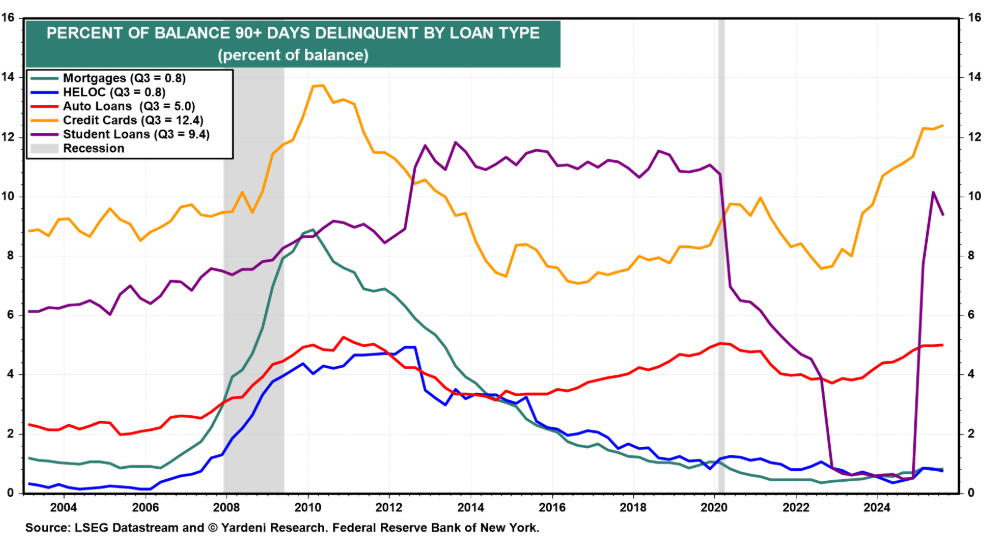

从美国的地产行业看,可以说2025年就是困境

只是说,房贷因为时间更长,所以坏账不高

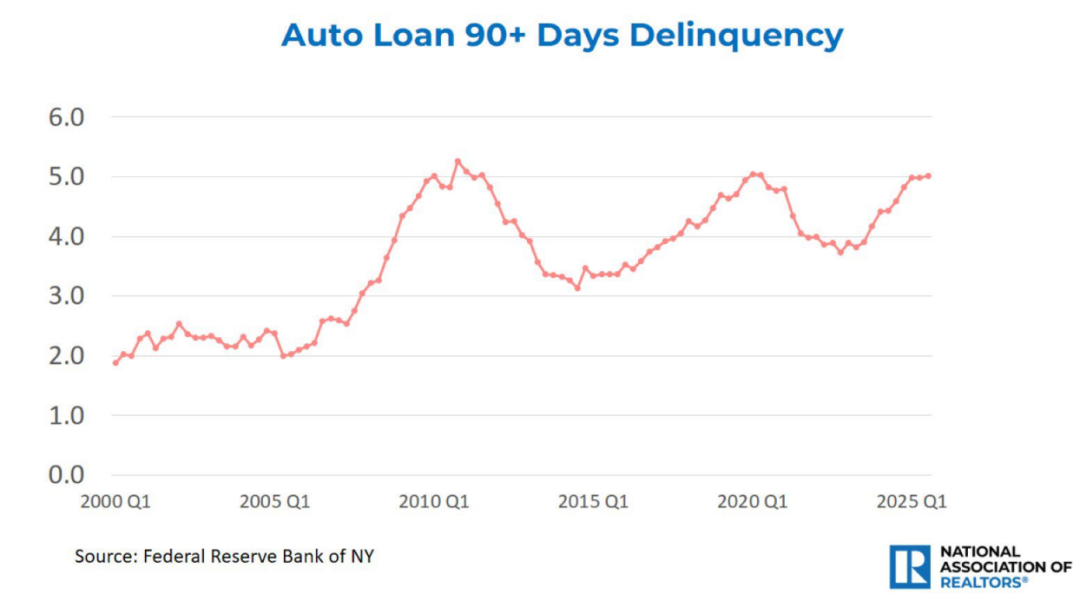

换一些短期一点的消费贷,坏账率早就在天上了

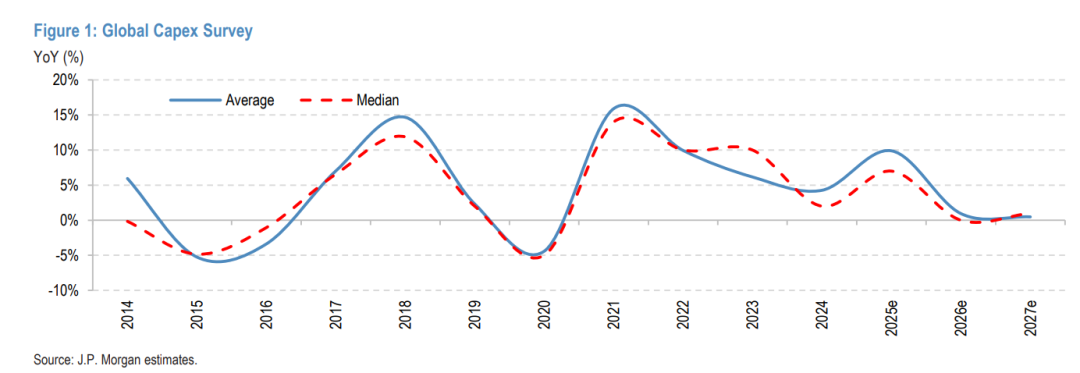

如果事后总结。今年经济的助推项,主要就是科技的Capex,4000亿美元的Capex是一个很大的数字

2025年的经济,和这个数字越靠拢,经济就越好,日本韩国,马来西亚,和这个数字越远离,经济就越糟糕,印尼,泰国,菲律宾。

和这个数字越靠拢的商品,表现就越好,铜铝,和这个数字表现越背离的商品,表现就越差,不用举例因为太多了。

往后去看,这个数字即便总量什么时候走低不好说,增速走低几乎是确定的。

所以2026年的经济展望中,一个绕不开的问题是,如果科技行业的Capex对于经济的增量贡献变少,有没有人能顶上来。让全球增速至少能够维持,都不用说更快一点。

所以我们把这种降息叫做预防性降息,因为在2024年9月,2025年9月联储开始降息的时候,经济并没有处在很大的危机中。但这种预防到底有没有用,我觉得必须从短期和长期去看,就像上面展示的,短期的信用卡,车贷这些,其实没有因为利率的降低就看到很多好转。

上面这个是三季度的数据,当然可以说又有了两次25bp的降息,情况可能会好一点,但我自己确实不觉得50bp降息有多大用,尤其是在就业情况还在恶化的局面下。

长期甚至连利率都还没有走低。非但没有走低,有些国家甚至长期的利率还在上升。这里大家想到的可能是日本,但其实美国也是.

降息了几次之后,美国长端利率比没有降息时候更高了。

那我就不太理解,这个从去年开始的预防性降息,到底预防了什么呢,它确实降低了短端利率,可能政府和企业可以有更多回转的空间,但从消费,信用卡数据来说,它就是稳住了,然后在2%以上的通胀下名义增速高于实际增速。长端利率甚至没有降低。

那么2025年美国经济面对Trump的关税冲击,表现出来的韧性。到底是联储降息作用更大?还是AI Capex有60%增速更大?我觉得是后者。

所以今年联储本质上,是在两个他们没有研究能力的宏观事件中,坚守他们知道的两个指标。今年全球经济的主要助力是AI的Capex,今年全球经济的主要阻力是关税和不确定性,这两个事情都和联储无关,而且他们也没有预见性。在这个不确定性下,他们就反复坚守自己的那两个通胀和失业率指标。然后不做预测。

打个比方的话,这就像企业面对重大的经商环境改变,然后领导不出去跑市场,回家里每天抓纪律。然后每天晨会告诉大家,“如果没有纪律,我们什么都完不成”。这句话当然一点问题没有,但也一定用没有。

很多朋友说我总是攻击联储太过鹰派,其实我根本不在乎,他鹰派我做空,他鸽派我做多。但我想到的,恰好是联储官员们以前说到的,通胀和失业率都是风险,但关键是哪个风险更重要。

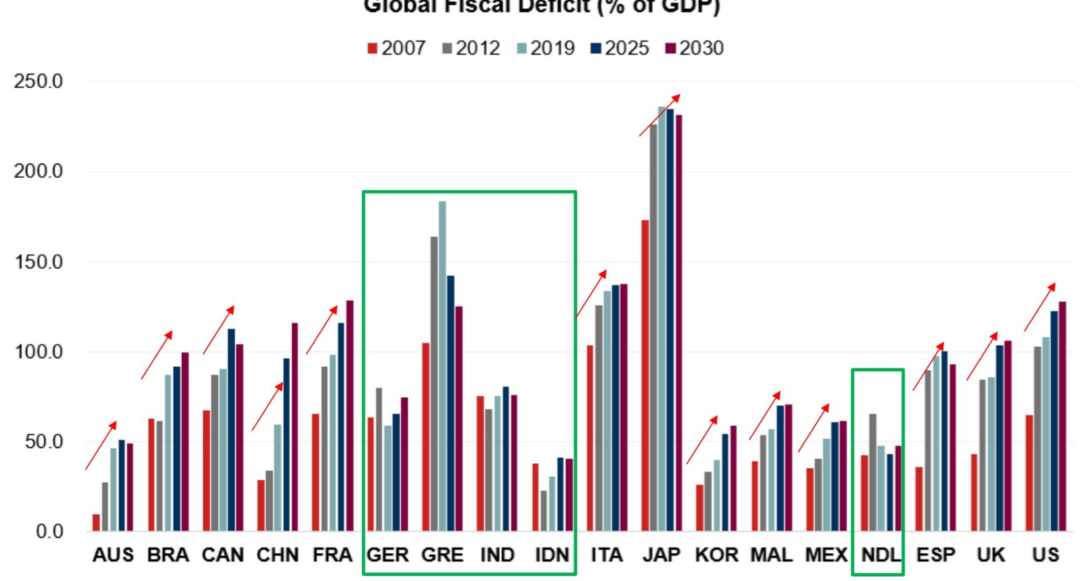

今天全球主要经济体的财政赤字都很高

债务水平也很高。同时伴随着剧烈的地缘政治纷争。

这个时候不要说美国和中国,我觉得这个世界承受不起另一次衰退或者萧条的代价。我觉得Trump在这个问题上是对的,现在能稍微弥合这个破碎世界的,是一个成功,即便只是一个幻觉的成功。

回到刚开始那个故事,中美竞争,把两个不同的国家放在了同一个竞技场,美国需要重建供给,中国需要提振需求。当然更不用说双方地缘的起点不同。

如果说消费领域,那美国就是摩根,中国就是贝尔斯登,如果说供给领域,那中国就是摩根,美国就是贝尔斯顿。双方都有自己的优势和劣势。补短板,发挥优势。同时在科技领域共同发力,就是一个看得见的过程。这个过程可能很漫长,也可能很艰难,过程中上行风险不大,下行风险无限。当然我们希望科技进步和政治的进步能让大家走向一个美好的结局,但这并不能打包票。

我觉得可笑的是,在这个过程中,联储干嘛要用一个1995还是1996年,由新西兰联储提出来的2%通胀目标给自己加戏?有任何一个例子,在大规模地缘竞争中,货币当局具有独立性的时候么?联储在AI Capex,关税战贸易战上的判断有独到的地方么?有任何一个世界性大国,靠的不是战争和科技,而是遵守财政纪律货币纪律胜出的么?

贝尔斯顿在倒闭时候的CEO James Cayne,在2001年的时候风光无二,2008年之后破鼓万人捶。时代不同了而已。联储亦然,世界太平,经济好的时候你好我好大家好,世界不太平,地缘政治冲击经济的时候就不是那么一回事。

这也是为什么我觉得这个年代,利率和汇率,甚至金融市场本身,都已经不是最重要的事情了。

- 也许未来10-15年,人类会在拉格朗日点L4,L5建立燃料补给站?

- 也许那个传闻是真的,中国要在月球南极在2035年之前建立核电站

- AI agent的发展一定会改变人类的学习和就业情况,大学作为工业革命的起源和产物可能消亡

放在2016年之前,可能确实利率和汇率是我们这个世界的主旋律,经济周期决定了一切,但今天不是如此,战争,科技,政治这才是我们这个时代的主旋律

所以在这个FOMC之前,它重要,但已经不是我心中最重要的事情了。

精彩评论