本文基于微创医疗科学有限公司(00853.HK)及其主要子公司(心脉医疗、心通医疗、微创脑科学等)的2024年年报、2025年中报及相关公司公告,系统梳理了公司产品线的集采现状,评估了潜在集采风险,并展望了2025-2027年集采对公司营收结构及盈利能力的影响。数据力求准确,但未必准确,对未来推演及结论也是抛砖引玉,欢迎指正。

一、已集采产品现状:范围与营收贡献

(一)已纳入集采的核心产品矩阵

截至今天(2025年11月7日),微创医疗旗下明确进入国家或省级集中带量采购范围的产品已覆盖四大业务板块,具体如下表所示:

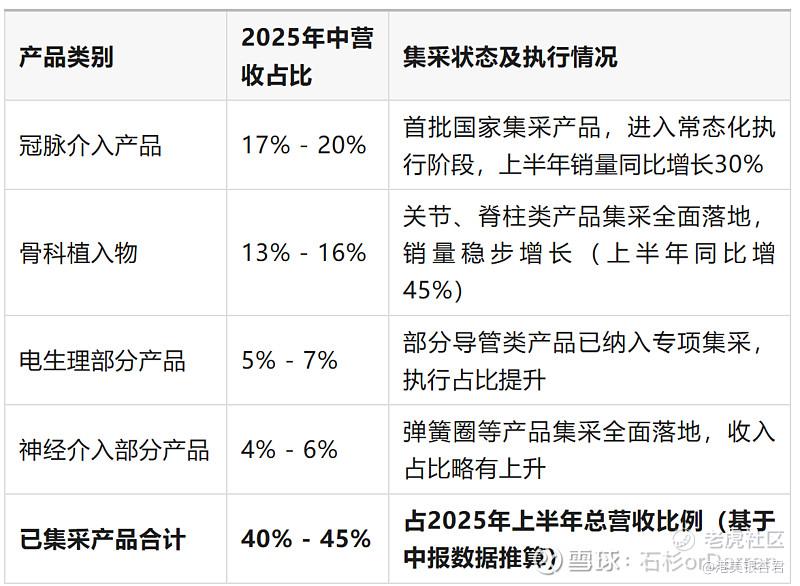

表1:微创医疗已纳入集采的主要产品清单

(二)已集采产品的营收贡献测算

根据2025年中报分部数据,结合各产品线集采执行进度进行匹配测算,已集采产品对公司总营收的贡献如下:

表2:2025年上半年已集采产品营收占比分析

二、潜在集采产品评估:风险与营收占比分析

(一)高风险集采产品线

结合政策导向与市场成熟度,以下产品线在未来1-2年内被纳入集采的风险较高。

表3:高风险潜在集采产品评估

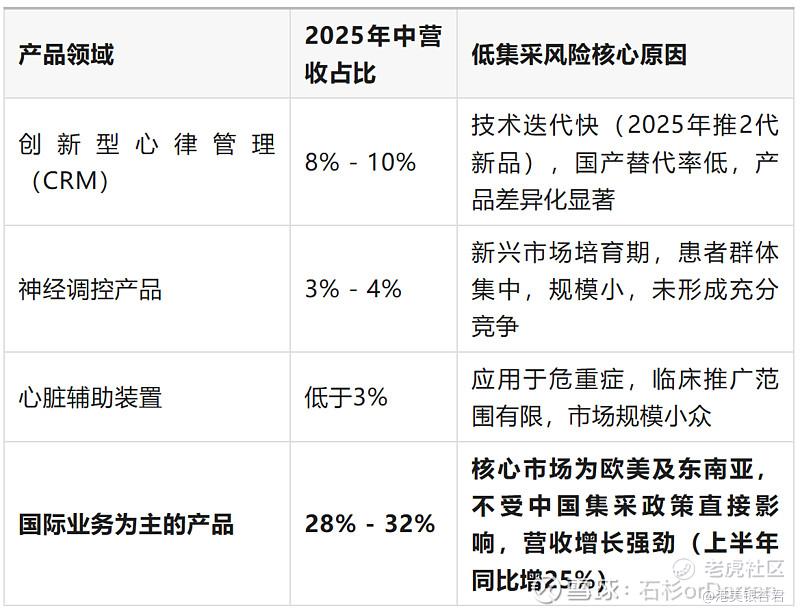

(二)低风险集采产品线

以下产品线因技术迭代快、市场处于早期或主要面向国际,短期内集采风险较低。

表4:低风险集采产品评估

三、未来三年集采影响推演(2025-2027)

(一)营收结构变化预测

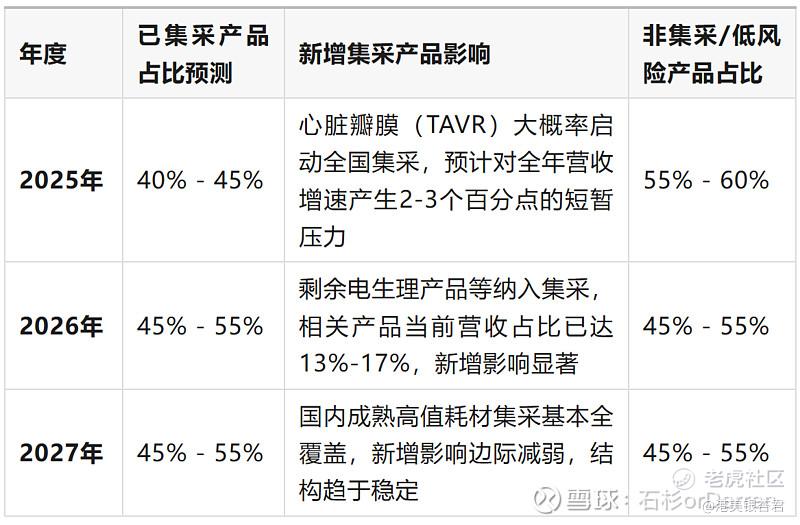

基于2025年中的营收结构及集采推进节奏,对未来三年公司营收结构预测如下:

表5:2025-2027年集采产品营收占比预测

(二)对盈利能力与战略的多维影响

价格与销量博弈: 预计集采产品平均价格降幅维持在50%-70%,但销量增长形成对冲。2025年中报显示,已集采产品整体收入同比下降10%,远低于价格降幅,印证了“以价换量”策略的有效性,尤其在中低渗透率产品(如外周介入)上效果显著。

毛利率结构重塑: 推演数据显示,已集采产品毛利率可能降至40%以下,但未集采的创新产品(如手术机器人、CRM)毛利率高达75%-88%。加之国际业务(毛利率通常较高)占比提升,公司综合毛利率有望稳定在55%-56%区间,2027年前大幅下滑风险较低。

创新驱动加速: 集采倒逼公司向创新转型。2025年中报研发费用占收入比已提升至20%。未来三年,随着手术机器人、创新型CRM等54个在研产品逐步商业化,将成为新的增长引擎,平衡集采影响。

四、结论

基于2025年中报视角,微创医疗已逐步适应集采环境。预计到2027年,约半数产品收入将受集采直接影响。然而,公司通过产品组合优化(向创新和高毛利产品倾斜)、国际业务扩张(营收占比已近50%且增长迅速)以及持续的研发投入,有望有效对冲集采的负面影响。据此判断,公司有望在2026-2027年依托创新产品放量和国际市场增长,重回8%-10%的稳健营收增长轨道(乐观估计)。 $微创医疗(00853)$

----------------------

风险提示:本文仅是个人观点,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论