上周回顾

1. 美国市场 —— 在信心回升与降息预期中小幅上扬

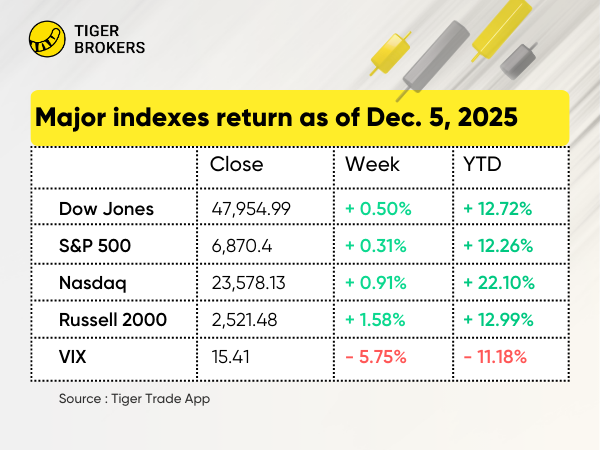

$标普500ETF(SPY)$ 和 $道琼斯(.DJI)$ 分别距离10月末与11月中创下的历史高点不到1%; $NQ100指数2512(NQ2512)$ 距离历史高点也不到2%。

就业市场走弱:ADP数据显示11月减少32,000个岗位,逆转10月的47,000个新增;官方数据推迟至12月16日公布。

消费者信心回升:情绪小幅改善;核心PCE通胀9月降至2.8%(前值2.9%)。

三季度财报强劲:标普500盈利环比增长13.4%,为连续第四个季度双位数增长;科技板块涨幅达29%。

美债收益率上升:10年期国债收益率升至4.14%;30年期升至4.79%(三个月新高)。

市场押注降息:市场预计12月10日会议有87%的概率降息25个基点。

2. 美国行业与个股 —— 科技与AI在强劲财报下领涨

板块方面:科技领涨,通讯服务YTD涨36%,信息科技涨26%,尽管巨头波动较大。AI/半导体活跃—— $英伟达(NVDA)$ 投资S $新思科技(SNPS)$ ,亚马逊推出新芯片。

重点个股表现:

$微软(MSFT)$ :因下调AI软件销售目标而下跌1.8%,市场对AI产品采用度存疑。

$特斯拉(TSLA)$ :上涨5.77%,受益于中国销量强劲及机器人业务的积极情绪。

$Adobe(ADBE)$ : 在即将发布财报前上涨8.15%,受益于市场对其AI产品的积极情绪。

$甲骨文(ORCL)$ :上涨7.74%,公司预计AI将推动显著营收增长。

$谷歌A(GOOGL)$ : 分析师上调目标价,反映对其AI芯片TPU营收潜力的信心,股价小幅上涨0.62%。

$赛富时(CRM)$ : 在上调全年指引并报告强劲的AI产品势头后上涨13.03%。股票表现受到正面的收益结果和市场乐观情绪推动。

$UiPath(PATH)$ : 报告收入同比增长16%并超出盈利预期后暴涨近35%。该股强劲表现由积极的财务结果和下季度乐观指引驱动。

$MongoDB Inc.(MDB)$ :上涨23.24%,三季报强劲、上调全年指引。

$Rubrik Inc.(RBRK)$ : 在第三季度盈利超预期并上调营收指引后跳涨24.45%。

$迈威尔科技(MRVL)$ : 在收购Celestial AI并且第三季度营收强劲后上涨10.65%。

$老虎证券(TIGR)$ : 报告创纪录的季度营收和利润及全球客户资产增长后上涨4.76%。

$波音(BA)$ :在积极的交付预期与市场乐观情绪推动下飙升6.83%。

3. 香港市场 —— 科技与保险板块推动恒指走高

恒生指数(HSI)周涨0.88%,收于26,085.08。科技和保险支撑大盘,尽管新能源车承压。

个股表现:

$蔚来-SW(09866)$ :下跌7.58%,尽管11月交付强劲,但投资者担忧短期新能源汽车增长动能。

$零跑汽车(09863)$ :微跌0.28%, 该公司11月交付的强劲数据被对其增长可持续性的疑虑与电动车领域竞争加剧所掩盖。

$巨子生物(02367)$ :上涨5.85%, 公司宣布重大股份回购计划,反映其对长期增长前景的信心并旨在提升股东价值。

$赛力斯(09927)$ :下跌0.35%, 尽管被纳入南向通名单,该股仍受电动车板块整体下滑的压力,打压了投资者情绪。

4. 新加坡市场 —— STI 在震荡中小幅上涨

海峡时报指数(STI)上涨0.16%,收于4531.36。机场类股票波动显著。

12月展望:12月历来是STI第三好的月份(2000年以来平均+1.3%),受益于分红与年末“粉饰橱窗”行情。

个股表现:

$Airports of Thailand NVDR(TATD.SI)$ 上涨21%,DFI零售集团(D01 SG)上涨19%;Bumitama Agri(P8Z SG)下跌11%。

$华侨银行(O39.SI)$ 上涨2.3%, 受第三季度业绩强劲与其财富管理部门的乐观推动,创下历史新高。

$大华银行(U11.SI)$ 上涨1.6%,反映市场对该行及整体金融板块的信心。

$新电信(Z74.SI)$ 下跌3.2%, 市场情绪混合及交易所多家大型公司下跌拖累其股价。

$丰益国际(F34.SI)$ 下跌5.6%, 受董事长兼CEO郭孔洪(Kuok Khoon Hong)卸任关键职务的宣布影响,公司治理出现重组迹象。

5. 澳大利亚市场 —— XJO上涨0.2%,公用事业领涨

$标普/澳交所 200指数(XJO.AU)$ :澳大利亚股市上周小幅上涨0.24%,收于8,634.6。尽管全球经济充满不确定性和大宗商品价格波动,市场展现出韧性。

板块:表现最佳的是公用事业,由利率敏感的反弹推动上涨2.1%;表现最差的是能源,因油价疲软下跌1.5%,

12月展望:12月历来为澳交所(ASX)最强月份,2000年以来平均涨幅为+2.1%,圣诞老人行情通常在12月15日后启动,由于交易清淡和基金再平衡而得到支撑。RBA(澳洲联储)决议(12月10日):85%概率维持利率在4.35%;关注其对2025年降息措辞的表述。可能领涨的板块:银行( $COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ 、 $WESTPAC BANKING CORPORATION(WBC.AU)$ )——受降息希望+收益率吸引;REITs( $SCENTRE GROUP(SCG.AU)$ 、 $GPT GROUP(GPT.AU)$ )——债券替代交易。

个股表现:

$力拓(RIO.AU)$ 上涨4.68%, 中国刺激传闻与铁矿石韧性支撑股价。摩根大通将RIO上调至“增持(Overweight)”,并指出其7.2%的股息收益率在动荡市场中是避风港。

$必和必拓公司(BHP)$ 大涨7.61%, 铜价上涨5.3%至每磅4.45美元,BHP上周二还宣布了20亿美元的股票回购,为股价提供直接支撑。

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ 上涨1.90%, 市场计入2025年2月降息的60%概率,收益率曲线趋陡,利好银行利润。

$Western Midstream Operating, LP.(WES)$ 上涨1.33%, Westpac每年4亿美元的成本节省计划缓解了对息差压力的担忧。投资者也在美联储会议前转向“防御性收益”板块。

$FORTESCUE LTD(FMG.AU)$ 上涨3.27%, FMG的Iron Bridge磁铁矿项目发运首批货物——这是关键的去风险里程碑。同时,随着中国钢厂在春节前补库存,其低品位矿折价收窄。

$Afterpay Touch(APT.AU)$ 上涨5.3%, 因在Block上市后正式重回ASX 200,指数追踪基金被迫买入约1.8亿澳元的股票。

$PLS Group Ltd(PLS.AU)$ 上涨4.1%, 在Albemarle下调FY25产量指引10%后,PLS成为锂料希望的领头羊。中国宁德时代(CATL)据报补库存,提振现货价上涨7%。

本周前瞻

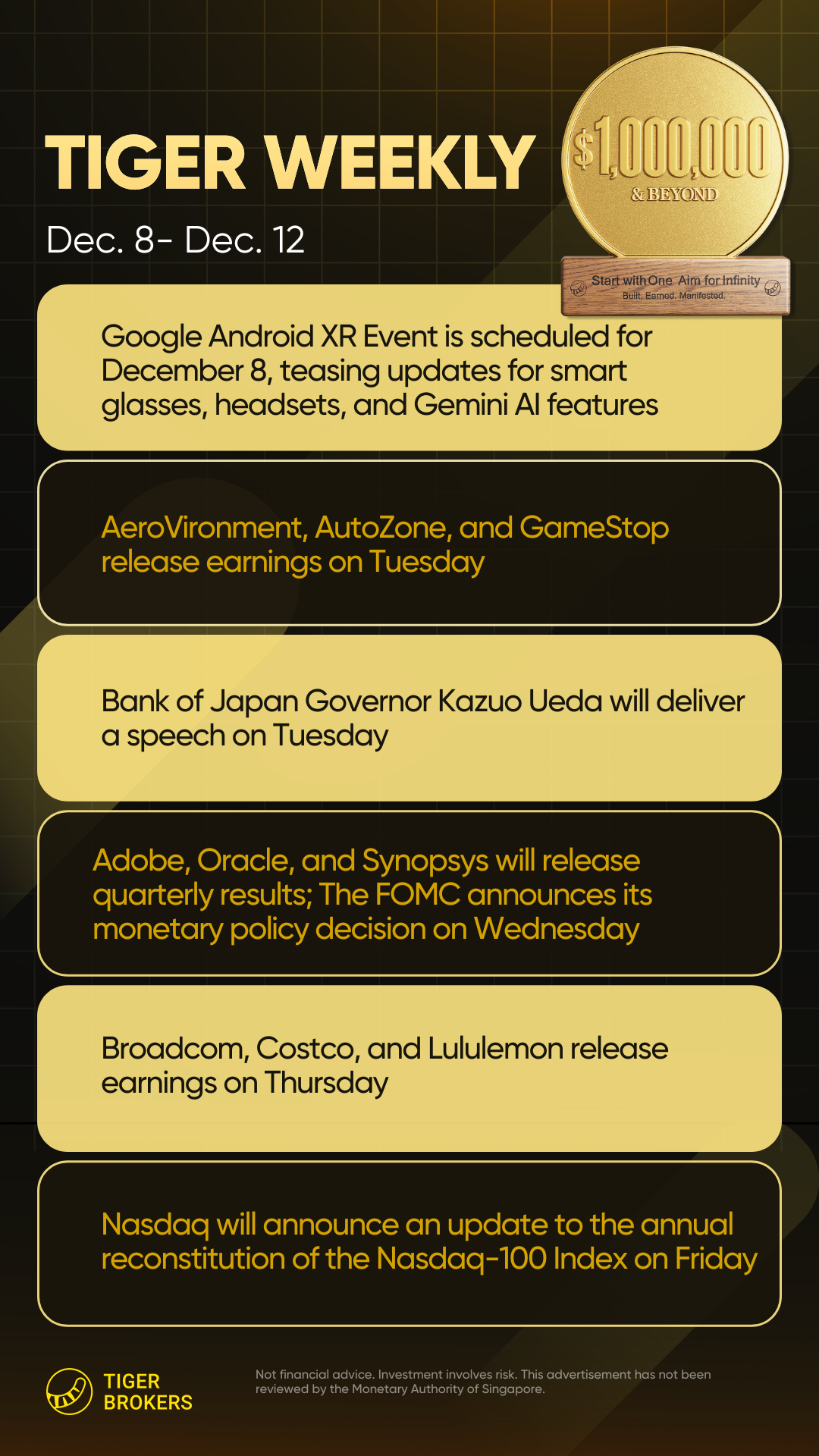

1. 宏观因素 —— 12月9–10日美联储会议与潜在“圣诞行情”

关键事件: 周三美联储政策决定——CME FedWatch显示市场有87%概率降息25个基点(25bp)。

关注点:

2026年利率预期:点阵图才是真正的市场催化剂

经济数据:JOLTS职位空缺(周二)、初请失业金(周四)

波动预警:期权市场押注周三标普500将大幅波动

宏观:

圣诞行情取决于鲍威尔的讲话基调和2026指引

美联储主席人选猜测:若Kevin Hassett走鸽派路线,将强化降息预期

警惕:标普反弹脆弱,本次会议决定年末走势

总结:降息已被市场计价,但市场真正反应将取决于2026年利率预测。

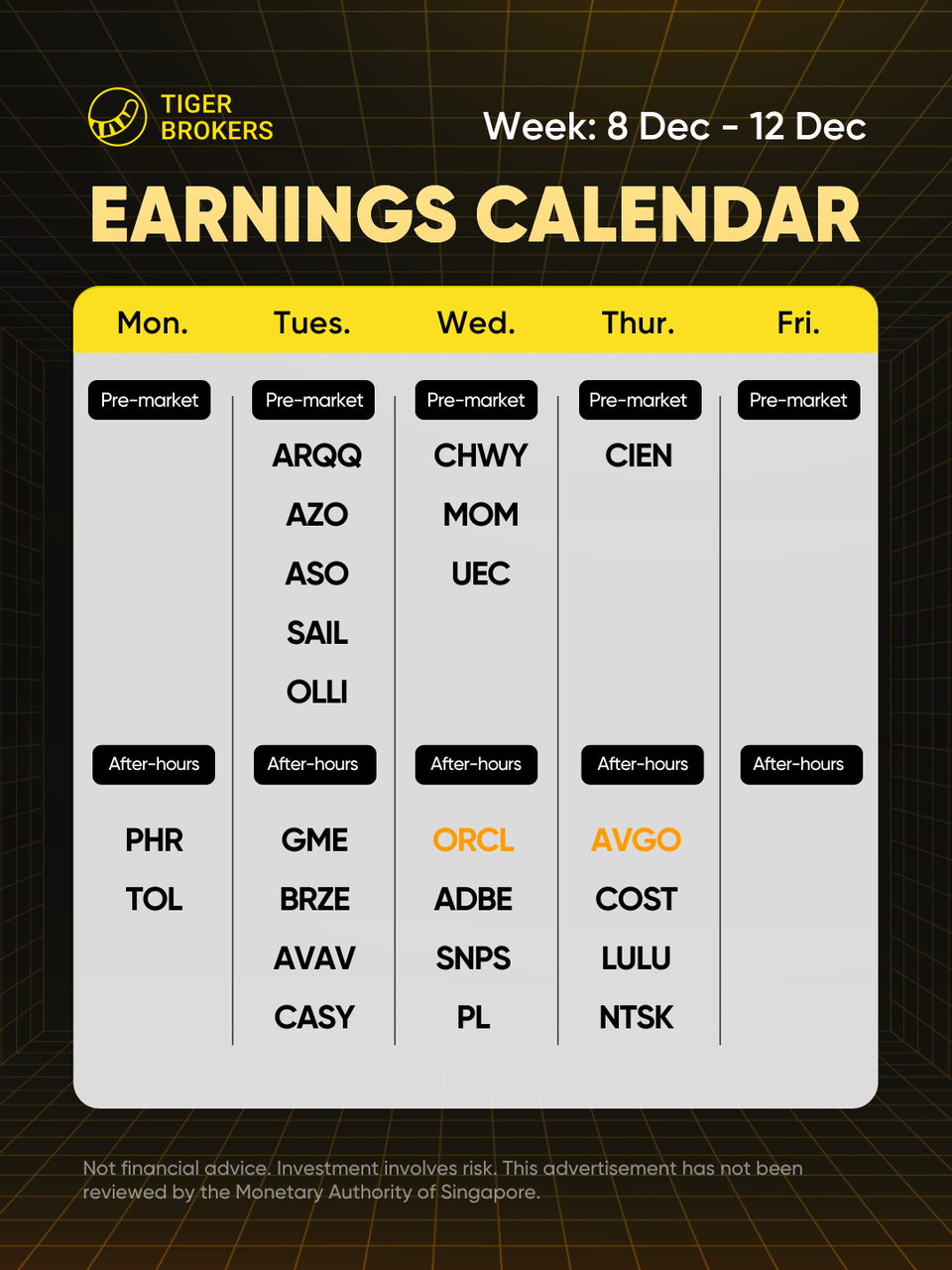

2. 财报关注:科技三巨头、 $好市多(COST)$ 、 $lululemon athletica(LULU)$

12月9日(周一)

$游戏驿站(GME)$ (盘后):梗股波动预警

$Arqit Quantum Inc.(ARQQ)$ (盘前):量子计算概念

12月10日(周二)

$博通(AVGO)$ / $Adobe(ADBE)$ / $甲骨文(ORCL)$ (盘后):科技三巨头同时发布 —— 通信架构、软件、云计算全面覆盖

$Chewy, Inc.(CHWY)$ (盘前):电商情绪风向标

12月11日(周三)

$好市多(COST)$ (盘后):消费必需品巨头 —— 消费健康指标

$SailPoint Parent, LP(SAIL)$ (盘前):网络安全关注点

12月12日(周四)

$lululemon athletica(LULU)$ (盘后):高端零售与可选消费脉搏

$汽车地带(AZO)$ (盘前):汽车零部件需求信号

⚠️ 注意:周三是FOMC决议日(预计降息),财报期间市场波动将极大增强。

精彩评论