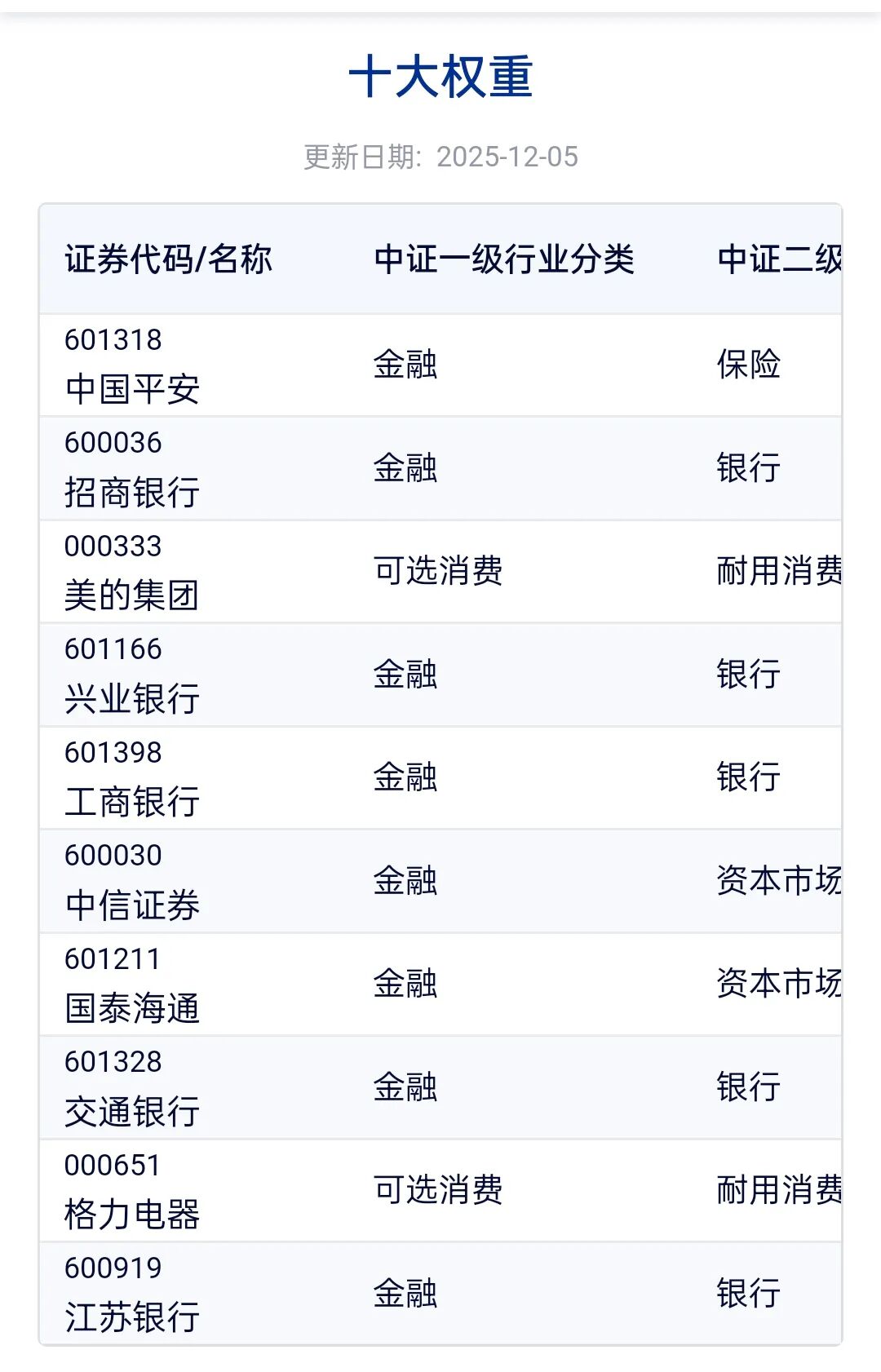

中金优选300指数调入的中国平安成为了第一重仓,进入组合即亏损,运行两周到了周末一朝盈利。

中国平安分析了很多次,写了很多篇文章。

公司在负债端的转型成效显著,新业务价值增长强劲,并明确表示利差损风险可控。但与此同时,资产端收益改善但偿付能力承压,叠加市场对低估值和业务结构存在担忧,构成了其当前的主要挑战。

一、核心业务与财务表现

1. 新业务价值增长

整体表现:2025年前三季度,寿险及健康险业务新业务价值(NBV)为357.24亿元,同比强劲增长46.2%。

渠道表现:增长主要由代理人渠道的“提质”和非代理人渠道的“扩量”共同驱动。

代理人渠道:新业务价值同比增长23.3%,人均新业务价值同比增长29.9%。

银保渠道:表现尤为突出,新业务价值同比大幅增长170.9%。

2. 盈利能力:ROE与营运利润

归母净利润:2025年前三季度同比增长11.5%至1,328.56亿元;其中第三季度单季同比大增45.4%。

归母营运利润:前三季度同比增长7.2%至1,162.64亿元,这一指标剔除了短期投资波动等影响,更能反映主营业务盈利的持续性。

ROE:根据2025年半年报,加权平均ROE(非年化)为7.2%,同比下降0.9个百分点。利润的绝对额增长与ROE的同比下滑,可能反映了净资本增速更快或盈利结构的变化。

二、风险与挑战

1. 资产端的收益与风险

投资收益:2025年前三季度保险资金投资组合实现非年化综合投资收益率5.4%,同比上升1.0个百分点,表现大幅提升。

偿付能力压力:这是当前行业面临的共同挑战。截至2025年第三季度,主要上市寿险公司的综合偿付能力充足率普遍出现环比下降。偿付能力下滑可能影响公司未来分红和业务扩张空间。

投资策略:公司策略是增加对长久期利率债和高股息权益资产的配置,以应对利率下行。

2. 利差损风险可控

管理层在多个场合明确表示,无论是存量业务还是新增业务,均不存在利差损。

原因:存量资产有高收益“压舱石”;负债端业务结构均衡(传统、分红、万能险结合),存量业务打平收益率低于2.5%且持续优化;新增业务则受益于预定利率下调等监管政策。

3. 长期利率下行挑战

长期利率中枢下行是保险业面临的主要系统性挑战,它会压低新增固收资产的收益率,并增加准备金计提,影响会计利润。

公司的应对措施包括:调整负债结构,未来主打与客户共担投资风险的分红险产品(目标占比超50%);同时在资产端寻求更高收益的配置机会。

三、战略布局与估值

1. “保险+医疗养老”生态

客户覆盖:截至2025年9月末,公司近2.5亿的个人客户中,有约63%同时享有医疗养老生态圈服务权益。

战略协同:这部分客户的客均合同数和客均资产(AUM)分别为其他客户的1.6倍和4.0倍,生态圈有效提升了客户粘性与价值。

具体布局:居家养老服务已覆盖全国85个城市;高品质康养社区已在5个城市布局6个项目。

2. 估值水平(PEV)

公司的估值(股价/内含价值,即PEV)处于历史低位。截至2025年11月初,主要A股寿险公司PEV估值在0.58-0.83倍之间,其中中国平安A股为0.71倍,低于中国人寿(0.83x)和新华保险(0.75x)。

估值被压制的原因包括:市场对公司综合金融业务结构中低估值板块(如银行)的折价、对投资端风险的担忧,以及行业性的利率挑战。

总结

积极信号:寿险改革成效显著,新业务价值高速增长;保险医养生态圈已成为核心差异化优势并贡献价值;公司股息率具备吸引力,是重要的“类固收”收益来源。

核心挑战:行业性的长期利率下行压力持续;偿付能力充足率下滑可能对资本运作形成制约;复杂的综合金融结构在短期内仍可能令估值承压。

重仓中国平安,很多指标好转,居民投资理财,居民医疗养老,都是构成利好。虽然中国平安上涨,但是需要理性思考,重仓配置在组合中需要慢慢等待消费复苏。

精彩评论