喵会价投说

故今日之股值,不在A股之虚高,而在H股之真章。

A股者,或借概念而扬波,或凭炒作而冲高;H股者,以估值为尺,以资金为秤,去伪存真,见骨见血。

少年强则国强,港股强则股真强。

H股挺,则估值正;H股坚,则基本面实。无虚浮之泡沫,无炒作之幻象,AH倒挂之间,是价值之锚定;港股领涨之际,是底气之彰显。

故曰:A股高者,未必真高;H股强者,方为真强。愿A股多效港股之实,去虚向实,以真强立市,以价值致远——此乃股市之正道,亦是投资之初心也。

紫金矿业

好久没写价投文章了,今天上午在看紫金H股涨(红的),A股在回调(绿的),更待何时,在30.68元的位置,又补了一格。

发了一点感慨,拿梁启超的《少年中国说》借来一用。

为什么H股强则真强

A股与H股的投资生态差异显著,核心根源在于投资者结构与市场逻辑的不同。H股以国际机构投资者为主导,这些投资者更具经验,决策时始终聚焦企业真实经营情况,将基本面表现和股东回报能力作为核心考量,投资行为更理性、更偏technical,估值体系也更贴合企业实际价值。

反观A股,市场中充斥着大量炒作行为,部分主体通过发布软文、吹文等方式操纵舆情,过度管理投资者预期,进而实现炒高或杀跌股价的目的,最终从中牟利。这种非理性的市场环境,使得A股多数股票长期处于虚高状态,远远偏离其真实价值。这就像“扶老奶奶上楼”,看似风光的股价上涨缺乏坚实支撑,一旦炒作逻辑破裂,股价便可能大幅跳水,投资者极易遭受重大损失,投资风险极大。

两者的差异本质上是成熟市场与散户主导市场的特征体现:H股的国际投资者更看重长期价值兑现,而A股的短期炒作氛围,让舆情操纵取代了价值判断,成为影响股价的关键因素,也让普通投资者面临更高的不确定性。

像这种中一签盈利27万元,是A股的资本盛宴,还是一场劫难呢?恶意炒高股价,掏下家口袋,而企业根本不具备回报股东的能力,终究是要有人为此买单的!

A+H二婚股IPO在香港资本市场遭冷遇

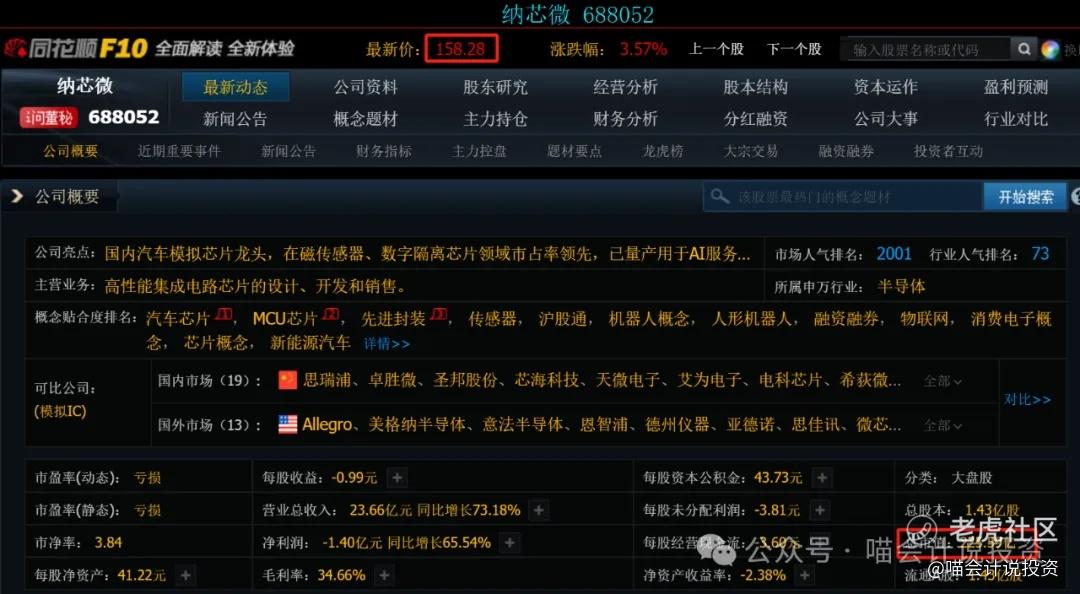

今天下午暗盘的纳芯微基本面什么样子,喵老师写过《港股打新——纳芯微,车规级模拟芯片二婚股!》,其他投资者、分析师也不瞎,都是心知肚明的。可是在A股就可以享受158.28元的高价,225.59亿的总市值(还未纳入新发的H股的股本,实际按照A股股价计算的总市值为256.41亿)。

按照今天H股暗盘的收盘价105.30计算,等于打了6折。喵老师在写港股打新策略的时候,还特意统计过A+H的芯片股,H股平均就是6折。按照今天的收盘价计算:中芯国际的H股是A股的56.8%,华虹半导体H股是A股的62.3%,华润微H股是A股的59.8%,基本上都是6折。

要知道中芯国际自A股上市之后,A股股价长期是H股股价的三倍,或者说H股是打了3折了,本轮科技牛启动之前,中芯国际的A股股价甚至是H股的4倍。这轮H股被炒起来的关键推手也是南下资金。

紫金矿业

反观紫金矿业,A股和H股的价格在很长的时间内趋同的上市公司,说明业绩的真实性比较好,内资、外资对他的估值认可度比较一致。

“A/H股溢价”这一项指标可以作为价值投资者的一项很好的辅助工具,来判断公司的当前市值到底是由真实业绩来支撑的、还是靠资金炒作+舆情+吹文弄上去的。

光伏太阳能

今年不少人靠炒光伏赚了几倍,经常拿出来炫耀。作为第一代赴美上市光伏太阳能公司的财务负责人,会不清楚光伏的真实情况吗?当年如何应对各大国际投行分析师的各种问题,还历历在目。

现在好了,当年在美股10亿美金都不到的公司,摇身一变上了A股,就是千亿市值,再普通不过的制造业,一个个上了“科创板”!!!当年对国际投行不敢吹的牛逼,不敢说的大话,现在不用上市公司CFO亲自来说,自然有各家中资分析师、各路吹水大军来帮你吹牛逼,帮你说你没有的东西。

你真的没有没关系,他们认为你有就行了!

很多公司CFO还在忙着拆东墙补西墙找钱呢,分析师和炒手们在外面把公司吹上天了!

做好人、买好股

自认为自己没有能力在第一时间就跟着庄家把股票炒上去吃肉的投资者们,就不要去轧闹猛了。那些热点板块,就盼着乡亲们快点来了,整整齐齐的在晒谷场上排好,庄家就撕下机关枪上的油布,开始“突突突”了!

买点正常股票吧,你们又不是不知道哪些才是正常股票!今天多学一招——看“A/H股溢价”!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论