来源丨**大数据

招股书丨点击文末“阅读原文”

2025年12月3日,诺比侃通过港交所聆讯,即将在香港主板上市,独家保荐人为中金公司。

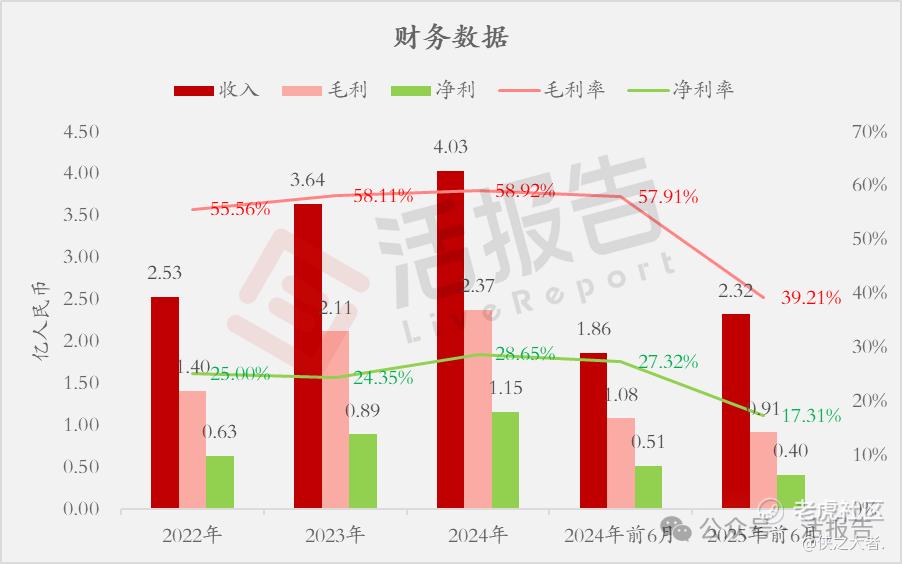

公司是轨道交通、供电系统监测检测服务商,2024年收入为4.03亿元,净利润为1.15亿元;2025年上半年收入2.32亿元,同比增长24.68%,净利润0.40亿元,同比下滑21.0%。

公司专注于AI和数字孪生等先进技术在交通、能源及城市治理等领域的产业化应用,主要提供基于全面的AI行业模型的软硬一体化解决方案,用于监测、检测和运维等用途。

基于2024年轨道交通领域与供电相关的收入,公司为中国第二大AI+供电检测监测系统提供商,市场份额约5.9%;基于2024年轨道交通收入,公司在中国轨道交通行业提供AI+检测监测解决方案的企业中排名第三,市场份额约1.8%。

公司有三条业务线:

(a)交通解决方案业务,包括(i)轨道交通,(ii)城市交通,及(iii)机场

接触网悬挂状态缺陷智能识别系统是公司AI+轨道交通的其中一项核心产品,主要用于检测铁路上空接触网的悬挂状态或接触网缺陷。公司的接触网巡检系统是中国首项针对铁路网络实现产业化的系统之一。

截至2025年6月30日,公司已向中国超过80%的铁路局(包括超过60%的供电分段)提供接触网悬挂状态检测解决方案,自2019年该等解决方案上线以来,累计铁路应用里程约460,000公里,检测超过235,000个缺陷。于往绩记录期间,公司的轨道交通解决方案业务销售覆盖中国27个省份。

(b)能源解决方案业务,包括(i)电力,及(ii)化工

电力主要场景包括电网融合建设IT运维(主要向服务于电网公司的系统集成商提供AI软件产品)和电网检测(主要用于输配电线路验损)。化工主要场景是为大型石化企业的炼化变电所开发机器人巡检系统和油库安全管理系统等。

(c)城市治理解决方案业务,主要包括园区、校园、应急及社区管理等应用场景

财务业绩

截至2024年12月31日止止3个年度、2024年及2025年前6个月:

收入分别约为人民币2.53亿、3.64亿、4.03亿、1.86亿、2.32亿,2025年前6月同比+24.68%;

毛利分别约为人民币1.40亿、2.11亿、2.37亿、1.08亿、0.91亿,2025年前6月同比-15.57%;

净利分别约为人民币0.63亿、0.89亿、1.15亿、0.51亿、0.40亿,2025年前6月同比-21.00%;

毛利率分别约为55.56%、58.11%、58.92%、57.91%、39.21%;

净利率分别约为25.00%、24.35%、28.65%、27.32%、17.31%。

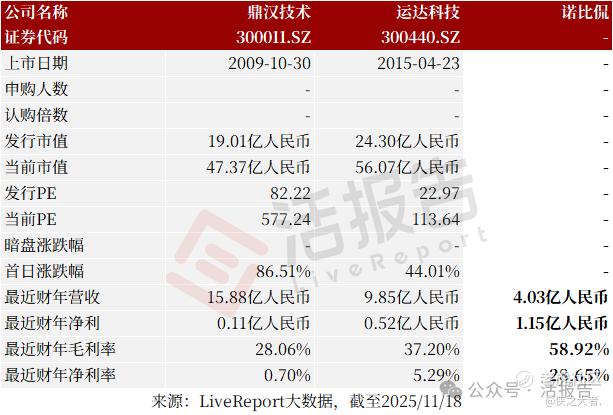

可比公司

同行业IPO可比公司:鼎汉技术、运达科技

主要股东

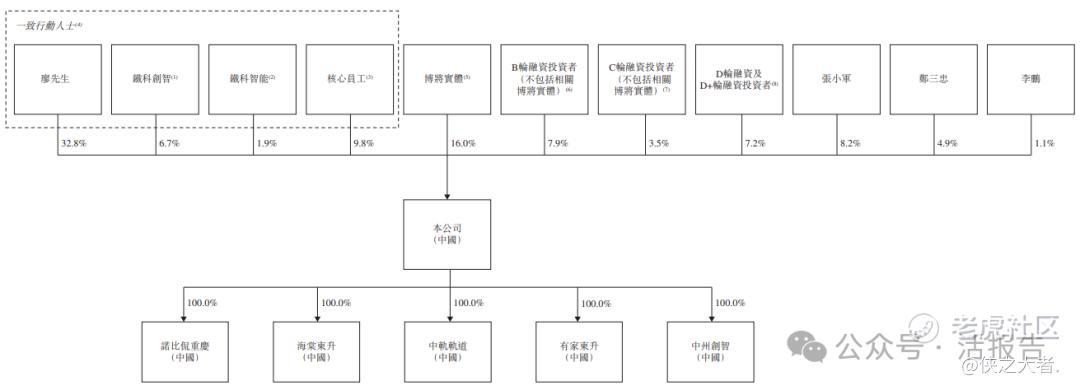

公司香港上市前的股东架构中:

廖先生直接持股32.8%,与铁科创智等一致行动人合计持股51.2%;

博将控股通过博将福睿及博将创富合计持股16.0%;

除博将之外的B轮投资者(包括赛伦生物(688163.SH)董事长范志和、韦文彦、博将兴奕、博将科创、普丰投资、博将悦恒、浙江雅艺(301113.SZ)旗下雅艺创业投资及海南望众)合计持股7.9%;

除博将之外的C轮投资者(包括蓉创淄博、望众明信)合计持股3.5%;

D、D+轮投资者(包括高贺健、赵丹丹、吴爽、成渝基金、成都梧桐树、成都武发、成都同创、重庆江津、嘉兴九干及沛坤投资)合计持股7.2%;

张小军持股8.2%、郑三忠持股4.9%、李鹏持股1.1%。

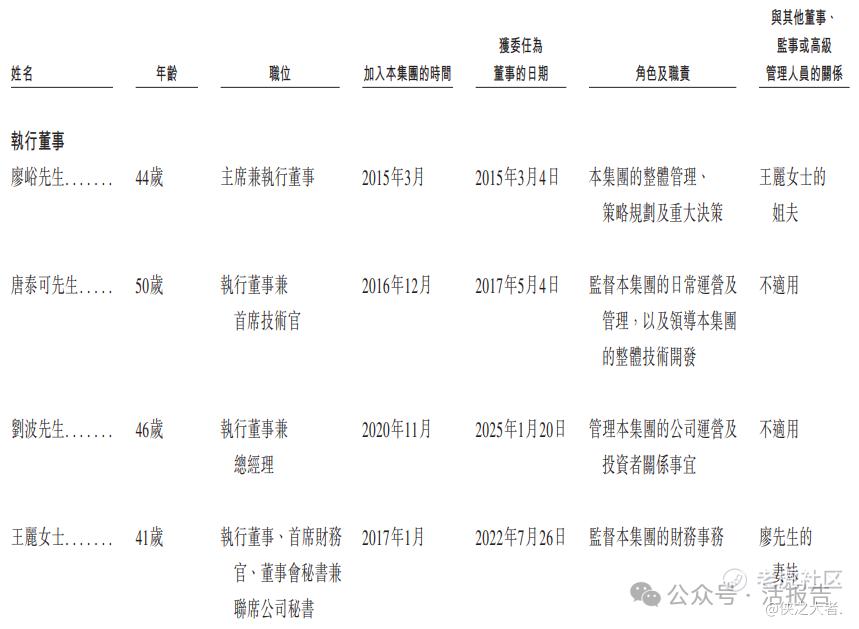

董事高管

公司历经多轮融资,合计融资3.76亿元,其中博将资本参与了多轮融资。在2024年6月的D+轮融资中,公司的投后估值约为21.3亿人民币。

中介团队

据**大数据统计,诺比侃中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计3家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论