刚刚,据The Information:微软下调人工智能软件销售配额,引发了跳水。市场担忧其AI货币化不力,后续应用受阻。

不过,目前AI的产能仍旧紧俏,先进芯片/封装/PCB需求依旧紧俏,未来几年仍是供不应求状态。

野村证券发布最新研究报告指出,AI半导体需求并非短期泡沫,而是由云计算巨头资本支出驱动的结构性增长。报告预计2025年全球AI服务器收入同比增长76%,2026年增速达58%,但供应链瓶颈(尤其是CoWoS先进封装产能)将成为行业扩张的关键制约。野村维持对台积电、英伟达等龙头股的“买入”评级。

野村在报告中强调,AI需求的驱动力来自全球顶级云服务提供商的资本支出计划。2025年第三季度,前四大CSP(Google、Microsoft、Amazon、Meta)的资本支出同比增长78%,其中:

Google将2025年资本支出指引上调至920亿美元(同比增长75%),并预计2026年“显著增长”;

Microsoft预计2026财年资本支出增速将超过2025财年(58%);

Meta将2025年资本支出指引上调至700-720亿美元,并指出2026年资本支出美元增幅将“显著高于2025年”。

这些支出中,约60%投向服务器等短生命周期资产,反映出对AI基础设施的实质性投入。野村预计,AI服务器单位出货量2025年达152万台,2026年增至244万台,主要受nVidia Blackwell/Rubin平台、Google TPU及AWS Trainium等芯片推动。

报告指出,台积电的CoWoS先进封装产能是AI芯片供应的关键瓶颈。2025年CoWoS产能预计为100万片,2026年有望提升至105-110万片,但仍无法满足需求。英伟达已预订台积电2026年CoWoS产能的约60%,用于Blackwell和Rubin芯片生产,这挤占了ASIC厂商的供给空间。野村观察到,英伟达近期将Blackwell芯片订单量上调,导致2026年CoWoS供需缺口从原先预计的5%扩大至15%。

以下是野村对台积电CoWoS产能分配预测:

英伟达:占比60%(主要供应Blackwell和Rubin);

Google TPU:占比18%(通过Broadcom下单);

AMD:占比10%(MI350/375系列);

其他ASIC:占比12%(包括Meta MTIA、AWS Trainium等)。

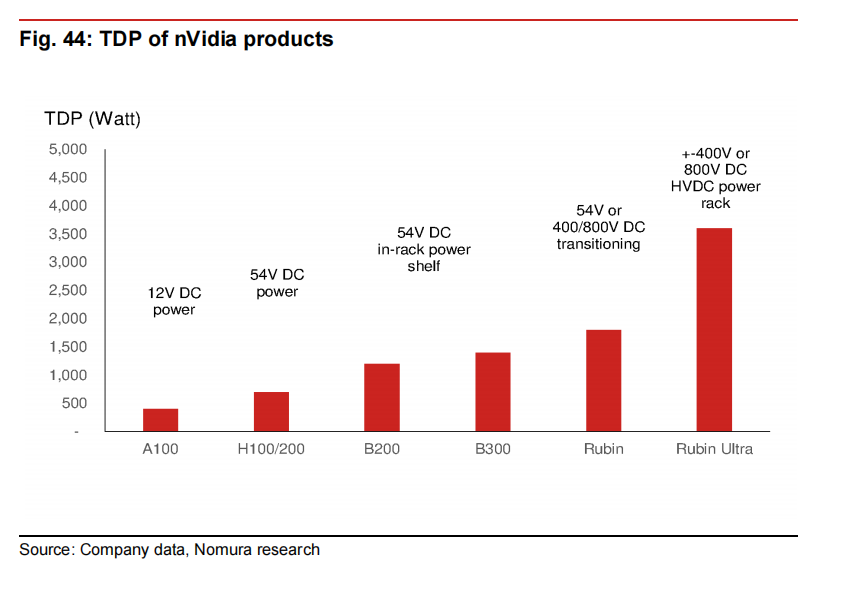

随着AI芯片功耗提升,散热技术面临革命。当前主流的液冷散热方案在芯片TDP(热设计功耗)超过3000W时达到极限。野村预计, Rubin Ultra芯片(2027年)TDP可能超过3500W,届时需采用高压直流(HVDC)电源架构:

HVDC优势:电压升至800V,电流降低,能量损失减少;

关键组件:需升级AC/DC PSU、DC/DC转换器、BBU(电池备份单元)、CBU(电容组)等;

供应链影响:Delta、Vertiv等电源供应商受益,但技术门槛提高。

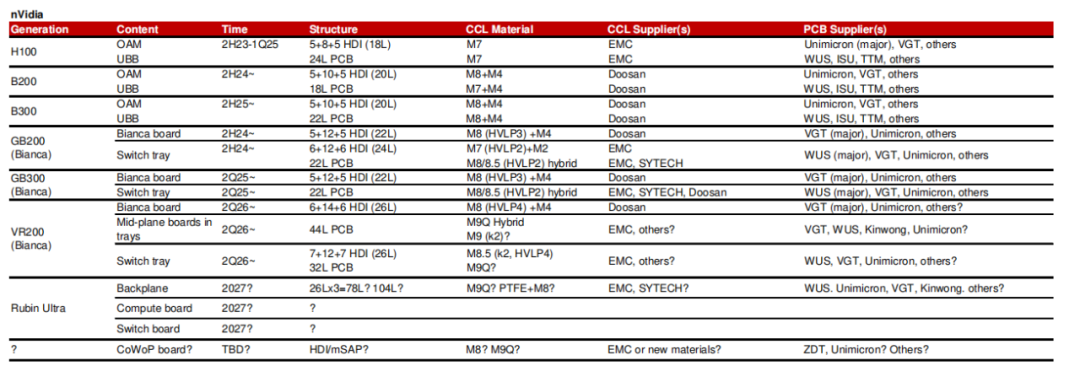

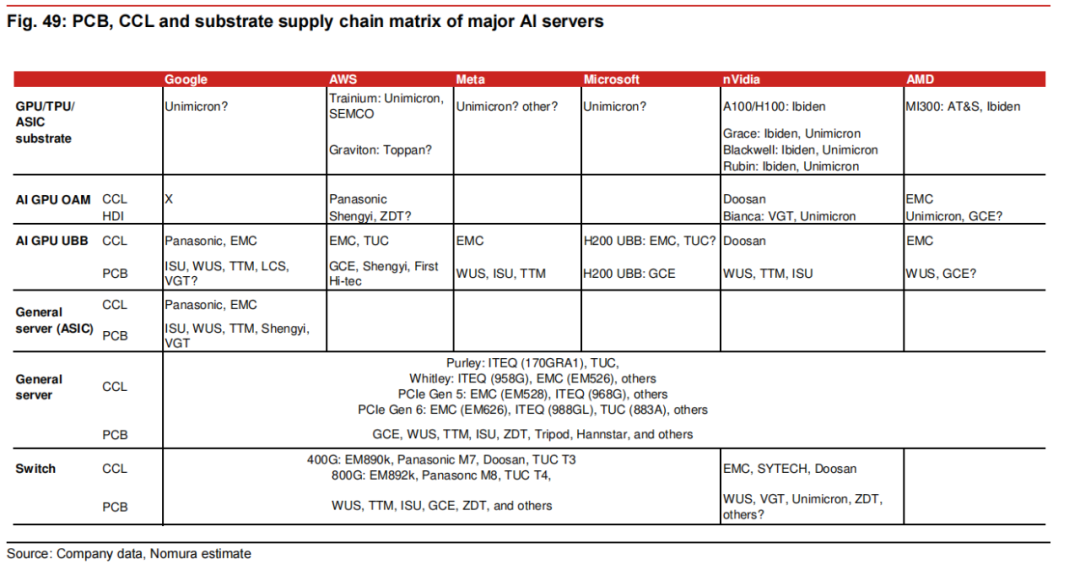

PCB(印刷电路板)和CCL(铜箔基板)作为AI服务器的核心基础材料,直接决定信号传输速率、散热性能和系统稳定性。根据野村报告,AI服务器对PCB/CCL的要求远高于传统服务器,主要体现在:

传输速率:需要支持PCIe 6.0(64GT/s)和800G/1.6T以太网协议;

层数需求:AI GPU基板从传统18-20层升级至26-44层;

材料升级:CCL材料从M7升级至M9Q,铜箔从HVLP3升级至HVLP4;

H100系列:采用5+8+5 HDI结构(18层),使用EMC的M7等级CCL;

B200/300系列:升级至5+10+5 HDI(20层),采用Doosan的M8+M4混合CCL;

Vera Rubin系列(2026年量产):将采用6+14+6 HDI(26层),CCL升级至M8(HVLP4)+M4,铜箔规格提升至HVLP4。

特别值得关注的是,Rubin系统将引入44层中间板PCB,用于替代机箱内电缆连接,该板采用M9Q混合材料,需要Q玻璃纤维布支持。

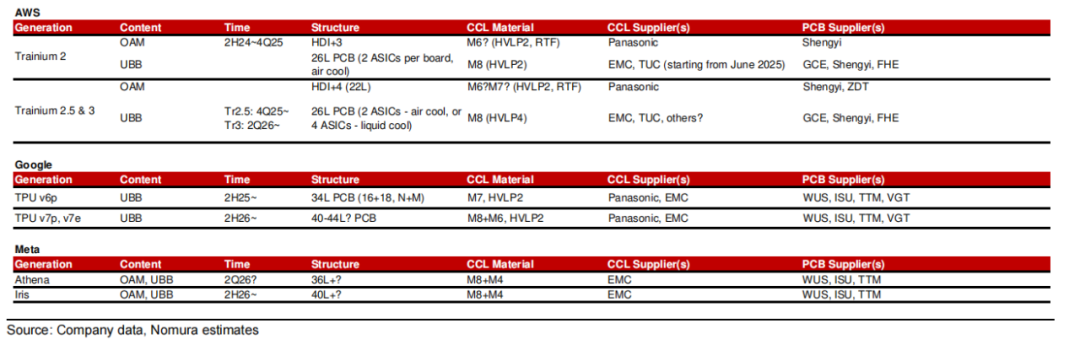

其他AI平台规格对比:

Google TPU v6p:采用34层PCB,使用Panasonic M7 CCL;

AWS Trainium 2:26层PCB,使用EMC M8 CCL;

Meta MTIA:预计采用40层以上PCB,使用EMC M8+M4 CCl;

野村报告总结指出,AI半导体周期至少持续至2027年,2026-2027年行业复合增长率保持40%以上。投资者应关注2026年第二季度的CoWoS产能释放和Q玻璃供应改善情况。

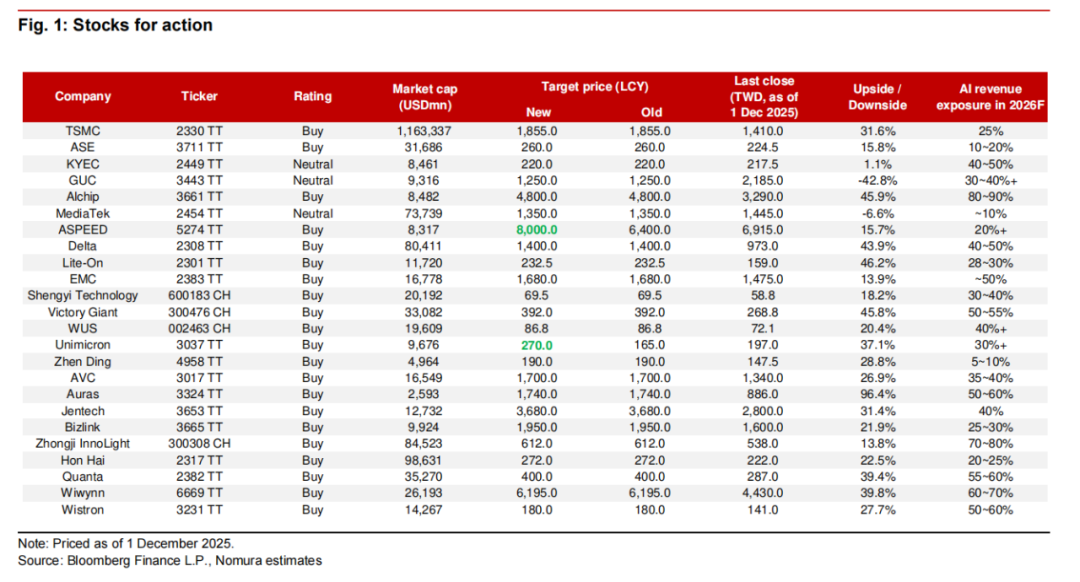

以下为野村对其他相关个股测算,有很多老熟人:

精彩评论