上海宝济药业是一家成立于2019年的临床阶段生物制药公司,专注于大容量皮下给药、抗体介导的自身免疫病、辅助生殖和重组生物药四大领域,拥有12款自研管线产品,其中核心产品包括中国首款获批的长效重组人卵泡刺激素(FSH-CTP)产品SJ02、处于NDA阶段的重组人透明质酸酶KJ017以及全球首个低免疫原性IgG降解酶KJ103,公司依托合成生物学技术平台、商业化规模生产能力及“中国-欧美”双轨发展战略,构建差异化竞争优势。

公司本次全球发售预计募集资金净额约9.215亿港元,其中约53.5%(493.2百万港元)用于核心产品(KJ017、KJ103、SJ02)的临床开发及商业化,17.7%(162.8百万港元)推进其他管线(抗生素皮下制剂、KJ015等)及备案,8.4%(77.4百万港元)持续优化合成生物学平台并开发新候选药物,10.4%(95.9百万港元)用于提升和扩大生产能力,剩余约10%用于营运资金及其他一般企业用途。

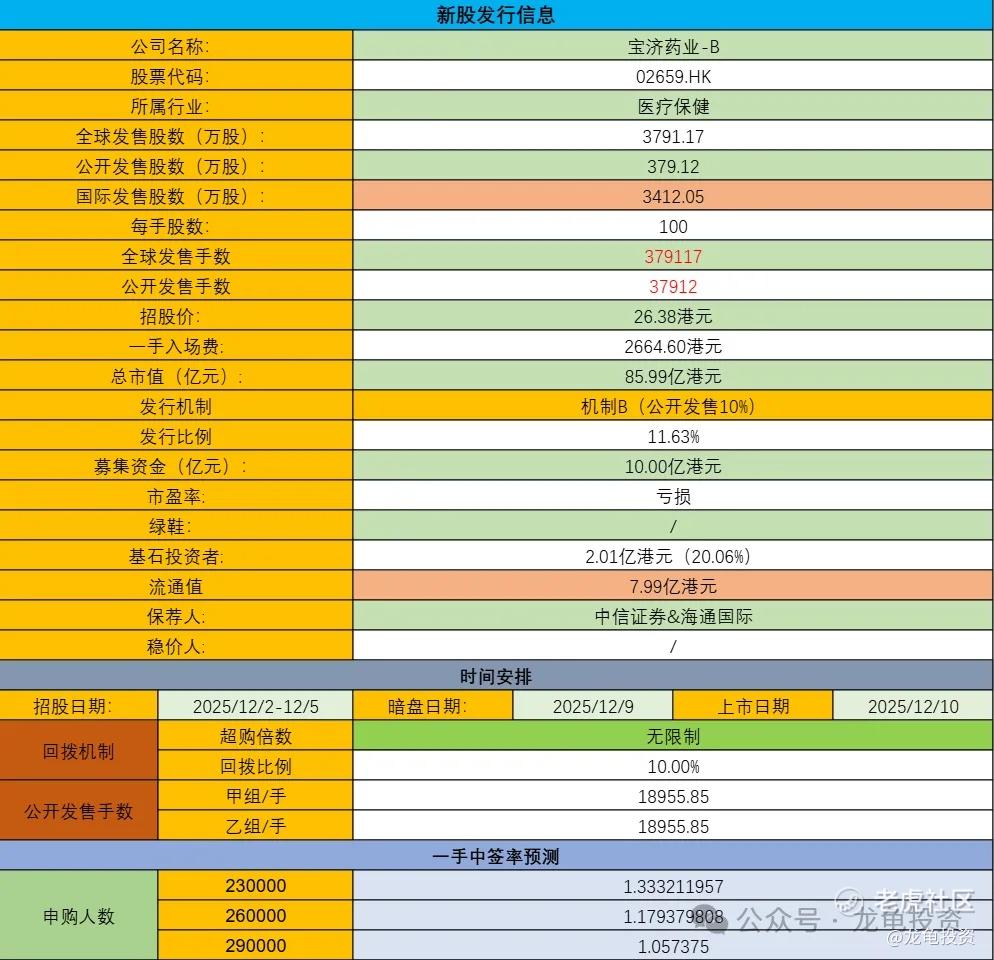

发行信息及中签率

公司全球发售股数3791.17万股,每手股数100股;截至发稿,超购142.78倍,采用机制B发行,甲乙组各18955.85手,预计19-25万人参与,一手中签率1%,申购3000手稳一手。

历史投资者信息及保荐人

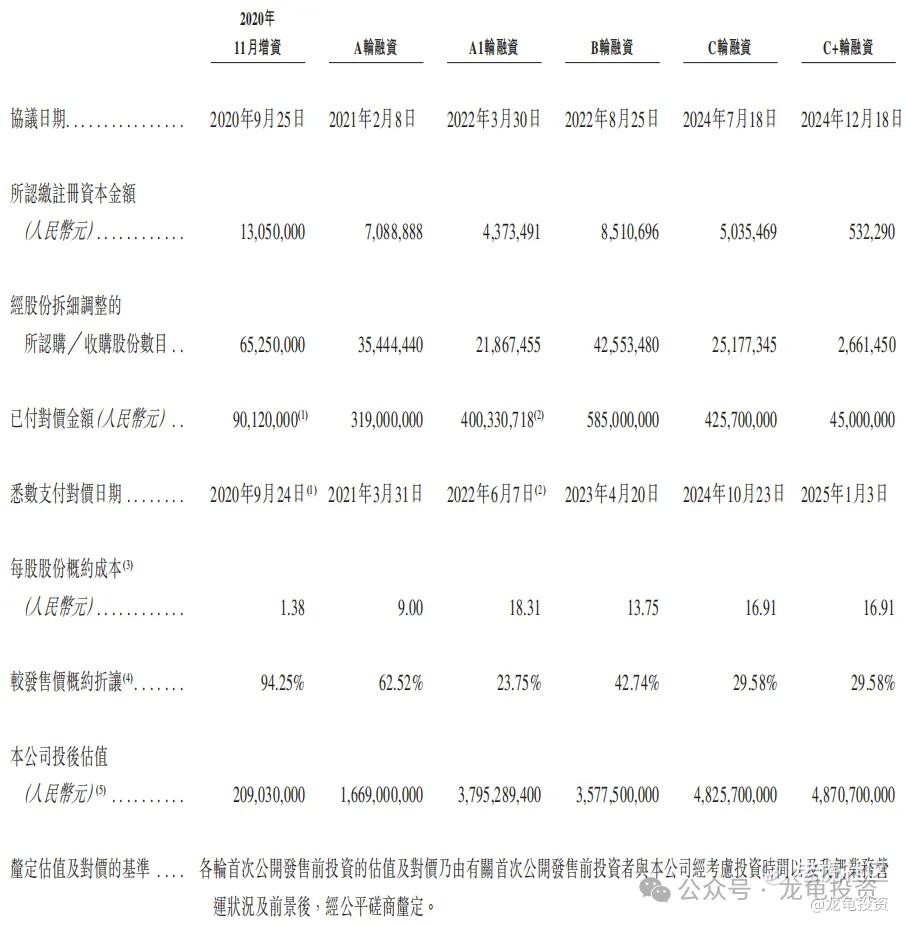

宝济药业IPO前总共完成五轮融资,最后C+轮融资完成于2025年1月3日,每股成本16.91元人民币,约合18.63港元,较发售价折让29.58%,完成融资后估值48.71亿港元;引入三位基石投资者,认购2.01亿港元,占比20.06%,基石阵容只能说聊胜于无。

保荐人则由中信证券和海通国际担任,两家机构战绩都不错,未设稳价人,中信证券主保100亿以内的项目,基本上无敌,且又是这类生物制药B股,黄金搭档。

禁售期安排:现有股东禁售期12个月,基石禁售6个月。

行业前景及竞争格局

公司瞄准的四个赛道——“皮下打大容量药、自身免疫病、辅助生殖、用生物合成技术做传统药的升级版”——未来十年在中国都是“百亿级”甚至“千亿级”的大市场,但目前还缺国产好药,谁先做出来、谁就能先吃蛋糕。

1.打吊瓶改成“皮下打”

想象去医院现在挂吊瓶一挂两小时,以后一针皮下注射几分钟搞定,病人少受罪、医院省床位。中国一年几千万次输液,如果十分之一换成这种打法,就是几十亿元的新市场。宝济的“透明质酸酶”KJ017已跑得最前,国内没人做出来,进口药又贵,谁先获批谁就先占领市场。

2.自身免疫病“清道夫”

红斑狼疮、肾移植排异、罕见病抗GBM等,很多是“坏抗体”在捣乱。宝济的KJ103像一把“分子剪刀”,能把坏抗体直接剪掉,给病人一条新活路。这类病单个看罕见,但加起来中国患者上百万,目前没有国产药,全球也仅一两家在临床,竞争并不拥挤。

3.辅助生殖“一针搞定”

做试管婴儿现在每天要打屁股针,连打10天,身心俱疲。宝济的SJ02把10针浓缩成1针,已拿到中国首张长效FSH-CTP批文,2025年就能上市。国内每年约100万周期辅助生殖,用药花费百亿元,长效药份额还几乎为零,先获批就能先抢蛋糕。

4.老药升级“生物合成版”

乌司他丁、糜蛋白酶这些老药原来从人尿、猪胰脏里提取,产量低、易过敏。宝济用“细胞工厂”直接生产纯的重组版,更安全、更便宜、可大规模供应。老药市场本来就有几十亿元,升级后有望把整个市场重做一遍。

总结:四条赛道都是“需求巨大+国产空白”,宝济的产品进度多数国内第一、全球前三,竞争对手主要是时间和大药企的追赶,而不是红海厮杀。只要产品安全有效并顺利获批,就能享受“先动者红利”。

财务状况

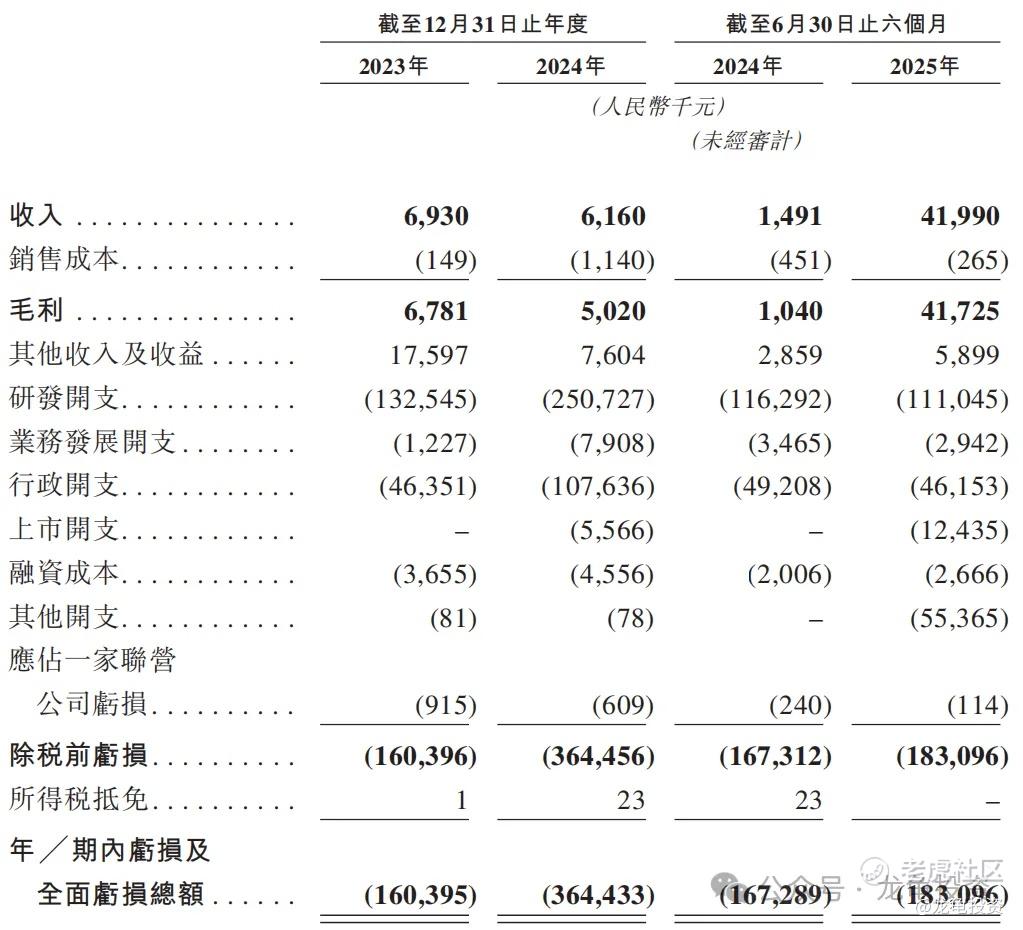

营收:2023年营收693万人民币,2024年营收616万人民币,截至2025年6月30日止最近12个月营收4665.9万人民币。

毛利:2023年毛利678.1万人民币,2024年毛利502万人民币;截至2025年6月30日止最近12个月毛利4570.5万人民币。

年内亏损:2023年净亏1.6亿人民币,2024年净亏3.64亿人民币;截至2025年6月30日止最近12个月净亏3.8亿人民币。

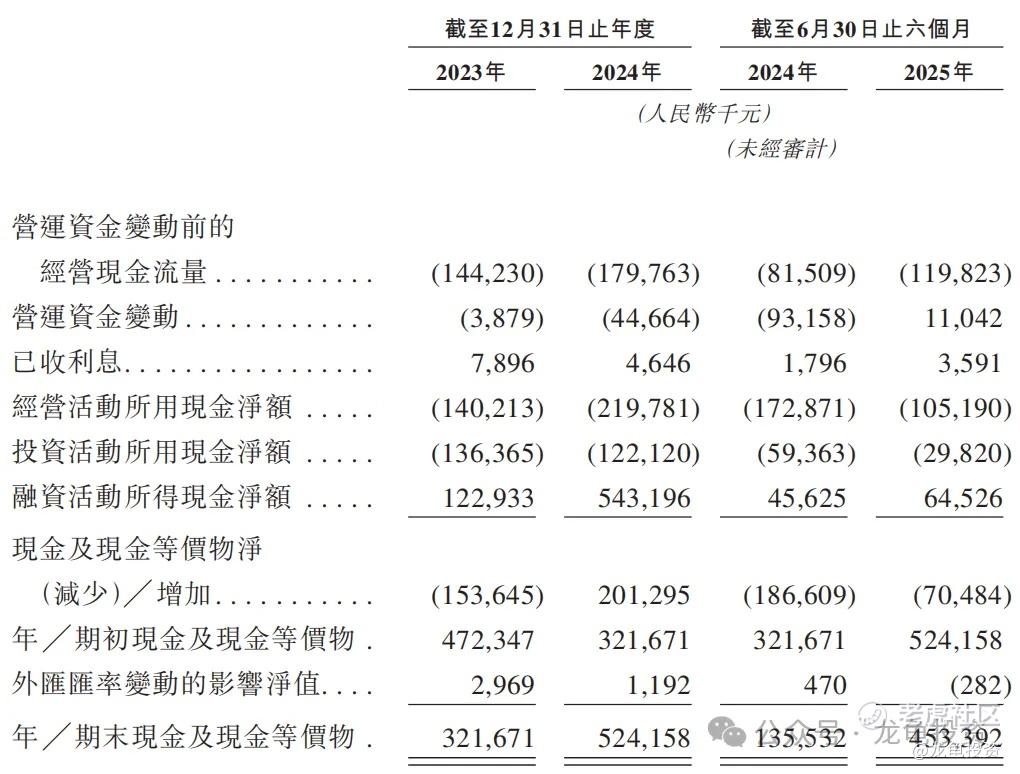

公司现金流“吃紧”:账上还有约4.5亿元现金,但研发、建厂、上市开支一起烧,过去一年半经营净流出超3亿元,靠融资续命,按当前速度撑不到三年,必须尽快上市补血。

综合点评

宝济药业-B一年烧钱大概两个亿左右,生物B不用看基本面,会讲故事就行了,根据招股书了解公司涉足的四大治疗领域在中国的临床可触及市场规模合计500亿人民币,其中大容量皮下给药,重组透明质酸酶70亿人民币;抗体介导自免IgG相关267亿人民币;辅助生殖达149亿人民币;重组生物制药超过53亿人民币;

几大治疗领域都有不错的叙事性,“皮下抗体+酶”联合思路和双特异性抗体比较接近,典型的有康方生物;抗体介导自免类似的上市公司有诺诚健华、康诺亚-B,看了几家公司的市场,排第三的康诺亚-B也有171亿港元,说明这个赛道还是被资本青睐。

既然叙事性没问题,市场容量也够大,那再来看看其它方面,资金方面,本次募集10亿港元,基石锁了20.06%,剩下70%被机构拿走,公开这边10%的货,这种票一般散装国配拿不到什么货,问题不大。

再来说说行业,今年上了13支带B的生物股,破发4只(暗盘或首日有一天破发全部按破发计算),而以下半年计算,上了8只生物B股,仅破发1支;再来看保荐人中信证券,今年真的赢麻了,总共拿到30个项目,黄了一个百利天恒,总共29个项目,目前为止破发4个,严格意义上来讲,只有2.5个,因为赤峰黄金记得暗盘开盘是红的,可以从从容容的落袋,三一重工首日红盘收尾,但大部分人遇到这几个新股都是匆匆忙忙,连滚带爬的止损。

而如果生物B+中信证券,不破金身依然在,不仅一次都没有破发,而且所有生物B股,都是翻倍起步,从映恩生物-B开始,到上一支旺山旺水-B,中间除了药捷安康-B没有翻倍,但后面药捷安康-B一周10倍直接破圈。

那么宝济药业-B,几个管线都不错的情况下,最终涨幅也不会太差,有人会说这个票手数和募集金额的问题,那么扒一扒中信证券今年保荐的这几只生物B股规模;

映恩生物-B募资16.4亿港元,回拨43.48%,甲乙各3.27万手;

药捷安康-B募资2.01亿港元,回拨20%,甲乙各3056手;

维立志博-B募资12.9亿港元,回拨43.48%,甲乙各3.63万手;

中慧生物-B募资4.31亿港元,回拨11.95%,甲乙各9990手;

银诺医药-B募资6.83亿港元,公开10%,甲乙各9139手;

劲方医药-B募资18.20亿港元,公开10%,甲乙各1.94万手;

旺山旺水-B募资5.87亿港元,公开10%,甲乙各4399手;

宝济药业-B募资10亿港元,公开10%,甲乙各1.89万手;

数据是最好的依仗,生物B+中信证券+不错的叙事背景,等于行走的财神爷,中到就是大赢,努力搞账户搞钱提高中签概率。所幸这票公开手数还算充裕,大家都有机会。

申购计划:

这种票一年也没几支,我会全力申购。今天京东工业也上了,两个票资金打架,明晚我会在星球里说自己的策略!加入星球的途径:关注公众号,进入公众号-星球,即可获取加入名片。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论