自9月份以后,Beyond Meat的市值已缩水约一半,而且有外国分析师认为,近期的“死猫反弹”(股价暴跌后短暂回升)并非该股开启实质性上涨的信号。

作者:Gary Alexander

曾是植物蛋白领域领军者的Beyond Meat,今年股价已下跌约三分之二,如今正徘徊在毛票边缘。12月初,该股在缺乏重大利好消息的情况下突然飙升约30%,但我们不得不问:Beyond Meat真的有机会扭转颓势吗?

近期债务重组略微延长“生命线”,但未解决核心问题

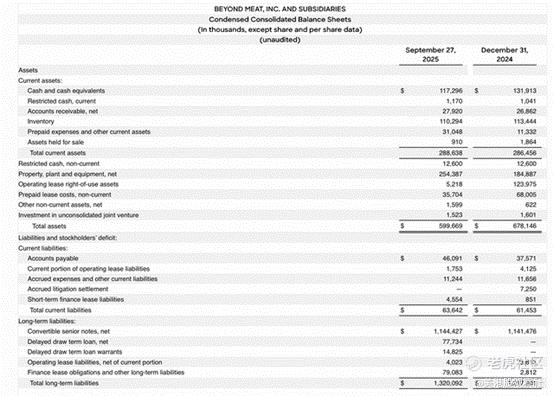

首先我们来聊聊Beyond Meat近期最受关注的动态:其巨额债务的重组事宜。下图展示了截至9月季度,Beyond Meat最新公布的资产负债表情况:

该公司持有1.173亿美元现金,却背负着11.4亿美元将于2027年到期的可转换债务,债务压力巨大。

Beyond Meat过去一年唯一有实际意义的成果,就是设法说服债券持有人接受了一项新的信贷协议。尽管这对股价而言是个积极信号,能为公司争取到更多喘息空间,但公司基本面的持续恶化并不会让这条“生命线”得到实质性延长。

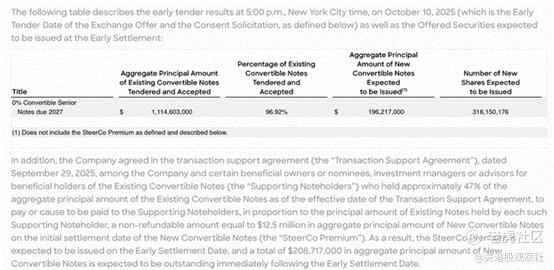

如下图所示,Beyond Meat将现有可转换债券中本金价值11.1亿美元的部分(约占现有债务的97%)进行交换,换取了1.962亿美元将于2030年到期的可转换债务,票面利率为7%,且采用“paid in kind”方式——这意味着Beyond Meat无需以现金支付利息,而是将应计利息计入债券本金。此外,相关费用也计入本金,最终新债务的初始余额总计为2.087亿美元。

加上约3000万美元(占原有债务的3%)未参与交换、仍将于2027年到期的可转换债务,此次重组后,Beyond Meat的总债务规模约为2.4亿美元。

当然,这种大幅债务减免并非“免费午餐”。更关键的是,公司还发行了3.162亿股新股,而截至第三季度末,其流通股数量仅约7670万股。这意味着,原有股东的持股比例被稀释至约20%,这很可能就是为何最初股东对债务重组协议的热情,很快被股价暴跌所取代。

市场期待的基本面逆转并未出现

必须承认的是此次债务重组确实为Beyond Meat消除了一个近期重大障碍(2027年到期债务),让管理层得以专注于“扭转公司颓势”。

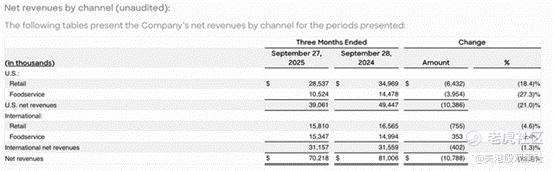

但遗憾的是,我们并未看到这一目标的推进迹象。第三季度数据显示(见下图),Beyond Meat营收同比下滑13%,降至7020万美元,基本与华尔街预期持平。尽管营收降幅较第二季度的20%有所收窄,但这主要是因为去年同期的基数同样疲软。若与第二季度7500万美元的营收相比,第三季度营收环比也下降了6%。

公司最大的问题仍集中在美国餐饮服务业务,该业务约占总营收的14%。第三季度,其通过餐厅渠道销售的产品收入同比下滑27%,降至3910万美元。这一数据清晰表明,Beyond Meat正面临宏观经济压力——尤其是在第三季度财报季中,Chipotle、CAVA等连锁餐饮企业均公布了疲软业绩。在当前宏观环境下,不会有太多消费者既选择外出就餐,又愿意为Beyond Meat的植物蛋白产品支付溢价。

零售渠道的情况同样不容乐观。受通胀影响,消费者购买力承压,Beyond Meat美国零售业务收入同比下滑18%。值得注意的是,2025年健康领域最受关注的饮食趋势之一是高蛋白饮食的兴起,而Beyond Meat代表的植物蛋白已成为“过时潮流”,产品销量不佳。此外,植物肉为了模拟真实肉类口感,往往含有极高的钠,这使其一直背负“不健康”的名声,进一步影响了销量。

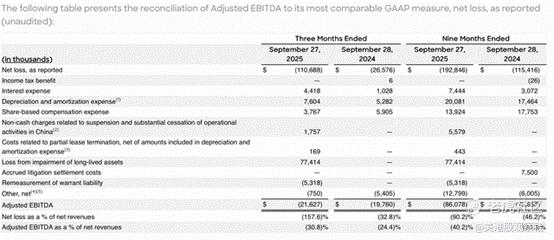

与此同时,Beyond Meat的毛利率也在持续下滑,这表明公司正面临“产量萎缩导致的规模不经济”问题。此外,为了推动产品销售,公司还增加了交易折扣的使用。第三季度毛利率仅为10.3%,同比下降740个基点。

投资者还对“管理层认为需通过‘持续低价’策略来提升零售市场份额”这一情况感到担忧。公司首席执行官Ethan Brown在第三季度财报电话会议中表示:

“在重建美国零售业务版图的过程中,我们正优先与高影响力连锁零售商合作推出整合产品,以推动业绩增长。例如,10月我们宣布与沃尔玛达成合作,计划在全美2000多家门店增加部分产品的供应,包括新款‘Beyond Burger 6包装’——这款产品的设计初衷,就是在当前持续的经济压力下为消费者提供高性价比选择。

在美国餐饮服务领域,我们正在调整市场策略,以吸引更多餐饮运营商——这些运营商的客户群体认可我们屡获殊荣的非转基因植物肉产品,也看重其‘成分简单纯净’的特点。尽管我们预计,随着动物蛋白价格持续上涨,且我们逐步实现必要的生产规模以实现‘持续低价’,美国更广泛的餐饮行业对植物肉的兴趣将有所回升。”

与此同时,公司调整后EBITDA亏损扩大至2160万美元,调整后EBITDA利润率为-30.8%,同比恶化640个基点。

总结

Beyond Meat的债务重组只是“把问题推迟解决”。重组前股东遭遇的严重持股稀释,充分表明了投资者在这家公司承受的价值损失。近期该股交易波动剧烈,但在缺乏实质利好的情况下,这恰恰印证了Beyond Meat如今更多是一只“迷因股”,而非具有切实复苏前景、能实现基本面逆转的公司。

精彩评论