来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:沪电股份于2025年11月28日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、汇丰.公司已在A股上市,证券代码为:002463.SZ,截至12月2日,A股市值约1365亿人民币。

公司是一家全球领先的数据通讯和智能汽车领域PCB解决方案提供商。2024年收入为人民币113.42亿元,净利润25.66亿元;2025年上半年公司收入84.94亿元,同比增长56.59%,净利润16.78亿元,同比增长48.76%。

公司是一家全球领先的数据通讯和智能汽车领域PCB解决方案提供商。公司的产品为这些高增长领域提供核心硬件支撑。人工智能驱动的数据中心需求蓬勃发展,特别是在高性能计算与数据互连应用领域,已成为驱动公司业绩增长的核心引擎。此外,汽车电动化、智能化及网联化的快速发展也为公司的长期业绩增长注入动力。

来源:招股书

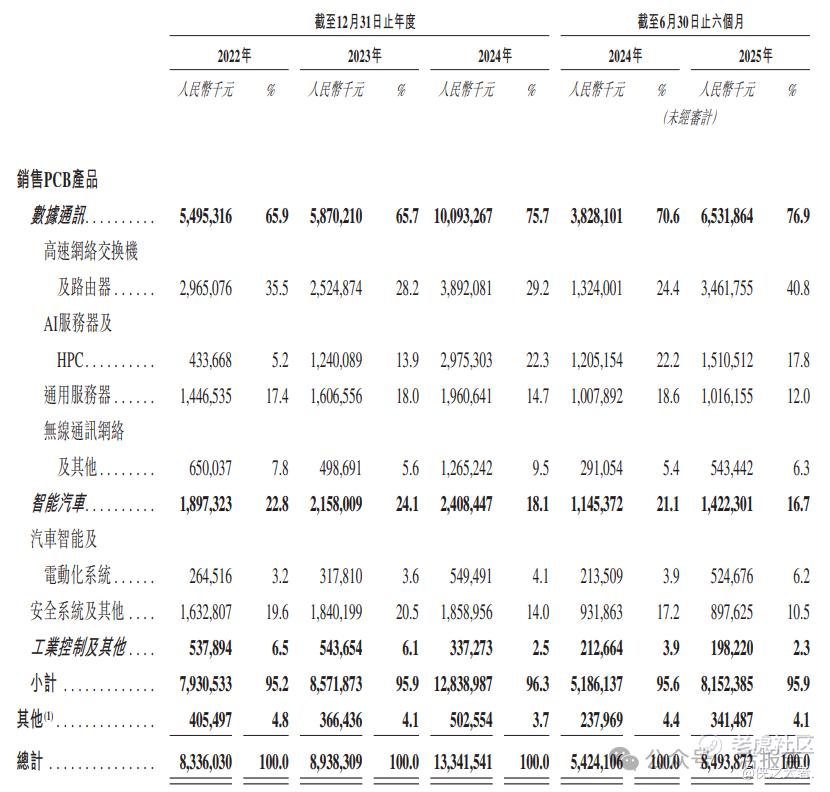

截至2022年、2023年及2024年12月31日止年度,以及截至2024年及2025年6月30日止六个月,PCB产品销售分别占公司总收入95.2%、95.9%、96.3%、95.6%及95.9%。下表列出公司在所示期间按应用领域划分的收入明细:

来源:招股书

财务分析

截至2024年12月31日止三个年度及2024、2025年上半年:

收入分别约为人民币83.36亿元、89.38亿元、133.42亿元、54.24亿元及84.94亿元,年复合增长率为26.51%;

毛利分别约为人民币23.22亿元、25.43亿元、42.36亿元、17.85亿元及27.4亿元,年复合增长率为35.05%;

净利润分别约为人民币13.62亿元、14.9亿元、25.66亿元、11.28亿元及16.78亿元,年复合增长率为37.29%;

毛利率分别约为27.86%、28.45%、31.75%、32.90%及32.26%;

净利率分别约为16.33%、16.66%、19.24%、20.80%及19.76%。

来源:**大数据

截至2025年上半年,公司存货29.42亿元,贸易应收约44.06亿元,贸易应付约60.82亿元;短期借款约43.14亿元,长期借款约7.07亿元;经营性现金流约20.77亿元,期末现金约27.41亿元。

已上市AH折价

截至2025年11月28日,近一年成功赴港上市的A股公司合计20家,平均发行折价率约为31.50%。

来源:**大数据

主要股东

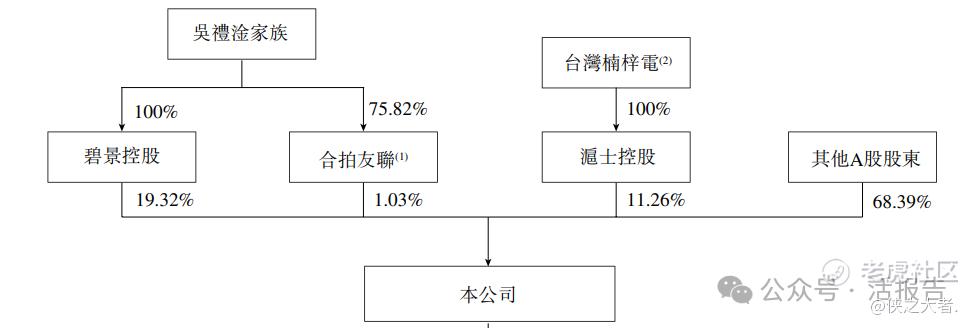

截至最后实际可行日期,公司由(i)碧景控股持有19.32%,及(ii)合拍友联持有1.03%(两者均由吴礼淦家族最终控制),合计占公司股东会投票权总数的20.35%。

来源:招股书

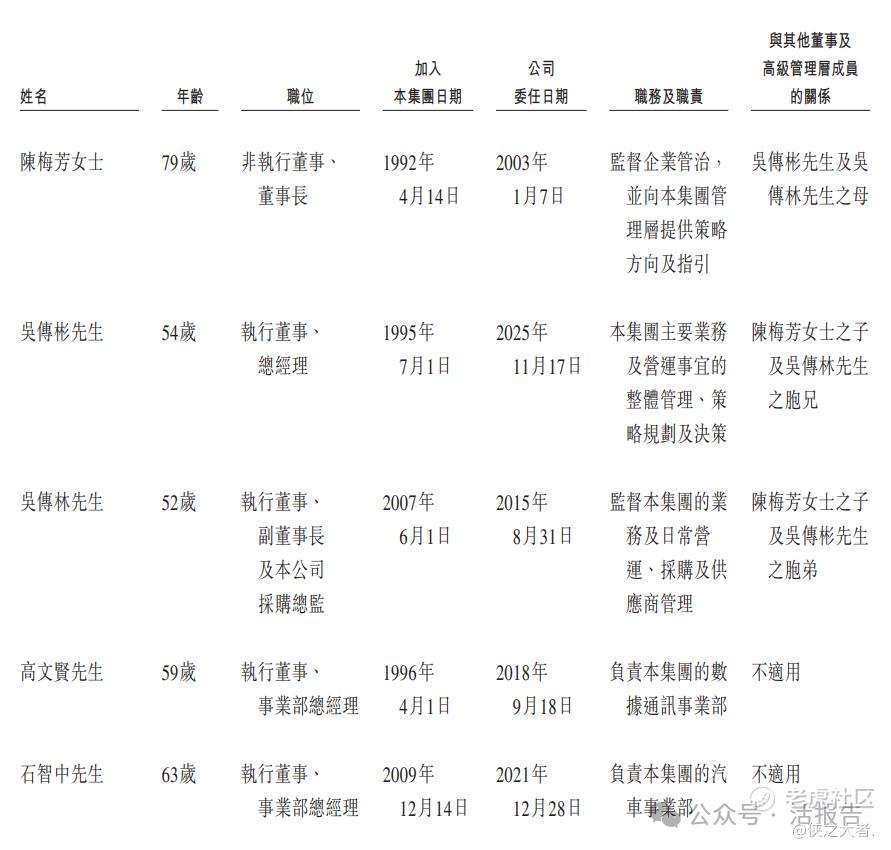

管理层情况

董事会由十一名董事组成,包括五名执行董事、两名非执行董事及四名独立非执行董事。其中陈梅芳为董事长及非执行董事,吴传彬为执行董事及总经理,主要负责业务及营运事宜的整体管理、策略规划及决策。

来源:招股书

中介团队

据**大数据统计,沪电股份中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现平平;公司律师共计2家,综合项目数据表现不一。整体而言中介团队历史数据表现一般。

来源:**大数据

(本文首发于活报告公众号,ID:**)

精彩评论