我们一直在探索更好的投资理财策略。对于大部分没有时间精力调研个股的朋友来说,指数基金可以更便捷的进行权益类资产配置。

很多朋友都喜欢相对稳定的现金分红的红利类基金。除了以往写过的红利类的配置策略,是否还有更好的升级方向呢?

一、从单纯关注分红水平,到更加关注企业持续现金流和估值水平

中证红利指数,主要筛选过去三年平均股息率最高的100个企业作为成份股。

国证自由现金流指数,主要筛选净资产回报率稳定、经营现金流持续充裕的最高的100家企业作为成份股。该指数剔除了金融、地产行业。

国证价值100指数,其采用“低市盈率+高股息率+高自由现金流率”进行选股,精选估值合理且财务健康的优质企业。

这三类指数虽然有所不同。但是红利指数更侧重于稳定分红。自由现金流指数更侧重于企业长期的投资回报率和现金流健康度。价值100指数则除了考虑到企业的股息率和自由现金流,特别考虑了企业的市盈率——即低估程度。

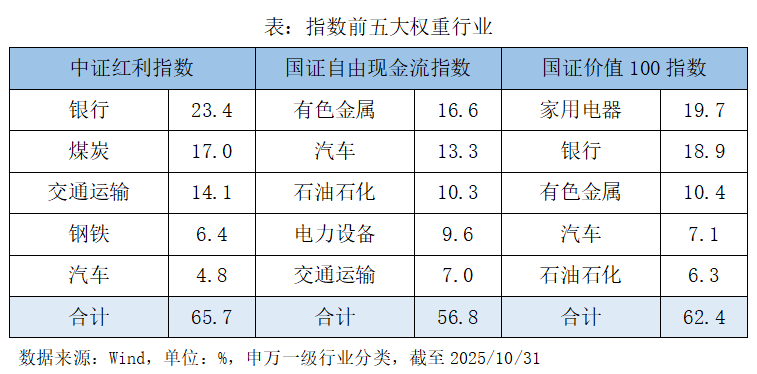

二、三个指数在行业布局和股息率上的对比

行业方面,中证红利指数在银行、煤炭、交通运输等股息率较高的行业上权重占比突出,前五大行业合计权重超65%。

国证自由现金流指数在选样时剔除了金融地产股,重点布局有色金属、汽车、石油石化等行业。

国证价值100指数中,家用电器和银行权重都接近20%。

股息率方面,国证价值100指数综合锚定“低估值+高股息”进行选股,股息率为5.0%;中证红利指数在全市场筛选高股息样本,股息率紧随其后,达4.3%。

充足现金流且净资产回报率高的公司,也可能会将现金流用于投资扩张,因此国证自由现金流指数股息率略低于红利指数,为3.4%,但仍远高于中证全指1.9%的股息率。

三、红利+:现金流可提升长期收益,价值指数可自动实现低买高卖

可以考虑构建一个“红利+”策略。例如,现金流作为企业长期竞争力的重要衡量指标,可以既保证一定的红利收入,同时还能提升长期投资收益。

此外,价值指数除了考虑红利和现金流这两个因素,尤其会考虑企业的市盈率这个估值因素。也就是价值指数会因为选取的成份股市盈率偏高而发生卖出行为。在某种层面上实现了估值较低的高分红、高现金流公司买入,估值较高的高分红、高现金公司卖出的低买高卖的行为。

这样的基于企业分红质量、现金流质量,同时根据估值进行成份股买卖调整的行为,对于穿越周期有较大的助益。

投资者可以关注目前市场上唯一跟踪国证价值100指数的价值ETF(159263,联接基金A/C:025497/025498)。

红利ETF易方达(515180,联接基金A/C:009051/009052)在同类产品中规模领先,且该产品连续6年分红,累计分红金额超10亿元;现金流维度,可以关注自由现金流ETF易方达(159222,联接基金A/C:024566/024567)等产品。

精彩评论