随想69:用芒格的智慧,重新审视 ADBE

肥猫的朋友们,又见面了!这里依然是专注于让价值投资变得简单又实用的美股投资频道。

今天想和大家聊聊芒格的智慧——以及如何借助这份智慧,重新审视我们对 ADBE $Adobe(ADBE)$ (Adobe) 的判断。芒格先生认为只需要5个数字就能判断投资的好坏,和肥猫在频道里反复强调的理念异曲同工。肥猫自己的投资框架,其实也正是在吸收了巴菲特、芒格、施洛斯、林奇这些大师的体系后,再结合实战一点点总结出来的。

今天这篇文章内容较长,朋友们可以借助平台“自动语音播报”功能,边开车、边散步、边带娃的时候听,轻松吸收内容。

查理.芒格的投资极简主义:扔掉所有复杂指标,只看这五个数字

那些试图用几百个指标和复杂数学模型来预测市场的人,他们是在自找麻烦。他们以为自己在搞科学,其实是在玩一种昂贵的猜谜游戏。华尔街特别喜欢这套,因为复杂的东西看起来很专业、很高级。他们雇佣那些顶尖学校的博士,让他们弄出各种普通人看不懂的希腊字母(肥猫注:比如说期权策略动不动就跟你谈 Delta、Gamma、Theta……看着像魔法咒语。),这样你就会觉得自己太笨、看不懂,然后乖乖地把钱交给他们去管理。 这是一种很棒的商业模式——对他们来说是这样。 投资的真相是:它根本不应该那么复杂。 如果你需要用微积分来做投资决策,那你一定是做错了什么。真正驱动企业价值的,是几个非常基本、非常简单的因素。但人们不喜欢简单,简单听起来没水准,他们想要秘诀。

想要捷径、想要捷径,他们不想慢慢地变富,他们想一夜暴富。所以,他们每天盯着电脑萤幕,看那些红红绿绿的线跳来跳去,听信那些在电视上大喊大叫的分析师。 你要记住:如果那些人真的知道怎么在股市赚钱,他们早就退休了,何必还在那里讨生活? 你不需要那些东西,你需要的是常识,是耐心,是理解你到底在买什么。你买的是一家活生生的企业的一部分,不是一张纸,更不是彩票。 所以,把那些复杂的指标、那些技术分析图表,全都扔进垃圾桶。你真正需要看懂的,只有几个最基本的数字。对我来说,大概五个就够了。这五个数字不是什么魔法,它们只是一种过滤器,帮你把那些成千上万的公司中 99% 的垃圾过滤掉,让你能专心研究那 1% 可能的好东西。在投资的世界里,你不需要多聪明,你只需要持续地不愚蠢。避免做出愚蠢的决定,远比试图做出聪明的决定要重要得多。

第一个数字,我总是看股东权益报酬率,而且不是看一年,要看十年、十五年。这个数字是黄金标准,它告诉你这家公司的管理层拿了股东的钱,每年能帮股东赚回多少钱。如果一家公司能长年累月、持续地,比如每年在股东权益上赚 15%、20%,甚至更高——那你就找到了一台印钞机。你把一块钱放进去,它每年能帮你生出两毛钱。更重要的是,如果它能把这两毛钱再投进去,明年这两毛钱又能各自再生出两毛钱,这就是复利的魔力。

为什么这个数字这么重要?因为它直接反映了生意的品质。一家能长期维持高股东权益报酬率的公司,几乎百分之百是因为它拥有一条强大而持久的护城河。这个护城河可能是一个伟大的品牌,就像可口可乐 $可口可乐(KO)$ :人们愿意为那个红色罐子付更多的钱,尽管里面的糖水成本很低;也可能是一种专利,就像顶尖的制药厂;可能是一种网络效应,就像信用卡公司——人人都用它,所以店家也必须用它;也可能只是在一个很烂的行业里,但它是成本最低的那个,比如好市多。 我不在乎护城河具体是什么,我只在乎它是否存在。

股东权益报酬率就是证明,这个数字是不会说谎的。你要明白,在资本主义体系里,高回报率会吸引模仿者和竞争者,就像血液会吸引鲨鱼。如果一家公司能连续 10 年保持 20% 的股东权益报酬率,这本身就是一个奇迹。 这说明它的护城河深到竞争对手根本游不过来。

肥猫注:ADBE 过去十年的 ROE 一路稳步上升,目前已维持在 35% 以上。它的 Debt/Equity 大约在 0.56,意味着财务杠杆对 ROE 的放大约为 1.56 倍。如果把杠杆因素剥离,观察更能反映企业真实经营能力的 ROIC,也依然保持在 20%+ 的高位。

从数字上讲,这足以说明一件事:ADBE 的确存在护城河。

至于护城河究竟是什么,我们当然可以提出一些方向性的判断——(注意这里我说“判断”,而不是“结论”,因为护城河这种东西,大家看法有时不完全一致;更重要的是护城河“存在”,而不一定是“叫什么名字”。)

大多数投资者会提到的一项,是 Adobe 超级稳固的行业标准生态。它集成了网络效应、高切换成本、完善的功能链条、企业端深度绑定等多个优势。竞争者或许能够挑战某款单点工具,但要挑战整个生态链——几乎不可能。

当然,ADBE 的护城河在 AI 时代也并非铁壁铜墙。AI 确实让许多设计工具的门槛下降了,轻量级用户可能不再需要 Photoshop 来抠图或完成基础工作。但真正的重度用户与商业级专业用户,仍然离不开 Adobe 的核心产品矩阵。

换句话说:AI会侵蚀边缘领域,但很难撼动中心生态。

相反,那些回报率忽高忽低的公司,或者在一个愚蠢的行业里挣扎的公司,你根本不需要看第二眼,把他们扔进那个“太难了”的篮子里。我的篮子很大,我 99% 的公司都扔进去了。

现在的人都喜欢谈论便宜的股票。他们打开看盘软体,看到一个本益比只有八倍的股票,就兴奋地大叫:“便宜便宜!” 一个烂生意,就算只卖你五倍本益比,它还是个烂生意。你去看它的股东权益报酬率,可能只有 3%。你买了这种公司,你的钱每年就只能帮你赚 3%。这太可怕了,通货膨胀都能轻易吃掉你的回报。

肥猫注:总有人攻击价值投资,说什么“越抄底越跌,抄到底部下面还有地下室”。但他们永远忽略最关键的前提——价值投资抄的是“底”,但前提是那个东西必须是“好生意”。如果不是好生意,你当然越抄越便宜,那不是抄底,是接烂摊子。别再问“什么是好生意”了,今天这篇文章就是答案。把你手上的股票拿出来,对照一下文里的五个数字,再来讨论抄底是不是错的。如果五个数字对不上,那不是价值投资的问题,是你买错了。

相反,一个优秀的企业,股东权益报酬率有 25%,市场给它 20 倍的本益比,看起来很贵。但是,如果这家公司能持续把赚来的钱以 25% 的报酬率再投资,几年之后,它的盈利能力会高到吓人。你现在用 20 倍本益比买入,看起来很贵,但相较于它五年后的盈利,你这笔买卖简直是捡到了便宜。

所以,不要被低本益比诱惑。低本益比常常是价值陷阱——它通常在告诉你:这家公司有大问题,市场不看好它。你要找的是好生意,用一个合理的价格买下来,而不是去找一个烂生意,指望用一个便宜的价格买入,然后期待奇迹发生。 奇迹很少发生。

当然,看股东权益报酬率,你还是得看它是怎么来的。如果一家公司有很高的报酬率,但它是通过极高的财务杠杆——也就是借了一屁股债——来实现的,那你就要非常小心。

这就引出了我要看的第二个数字:负债。

我讨厌负债,沃伦也讨厌负债。这个世界上聪明人是怎么破产的?——用杠杆。他们借了太多的钱。

一家公司,不管它的生意多好、品牌多响亮,如果它负债累累,它就变得很脆弱。一场突如其来的经济风暴、一次银根紧缩、一个黑天鹅事件,就可能把它击垮。你不需要看那些复杂的财务比率,比如什么利息保障倍数。你就打开它的资产负债表,看看它到底欠了多少钱——长期负债有多少?短期负债有多少?它手上的现金够不够付利息?

我喜欢那些几乎没有负债,或者负债极低的公司,这意味着他们有强大的韧性。他们不需要看银行的脸色,他们不需要在经济不景气的时候,为了还债而被迫贱卖资产,或者削减那些对未来很重要的研发开支。他们可以用自己赚来的钱去发展,而不是靠借钱。

肥猫注:ADBE有一定的负债。长期负债7.7B,短期负债9.2B。手上现金5.0B,利息为0.2B,是完全够支付的。尽管芒格认为并不需要,但从肥猫的角度来看债务,它的Debt/Equity在0.56左右,Debt/FCF越0.69,因此完全不需要担心债务会压垮ADBE。

当经济一片大好、阳光普照的时候,人人都在借钱。银行家会拍着你的肩膀,鼓励你借钱,他们把这叫做“资本结构优化”。这全是鬼扯。他们只是想赚你的利息钱。当经济衰退、潮水退去的时候,你就会发现:那些借钱借得最凶的公司,就是第一批倒下的。

一家没有负债的公司,它可能发展得慢一点,但它的管理层和股东每晚都睡得着觉。我宁愿要一个慢一点、但极其稳固的未来,也不要一个靠借贷堆砌起来、随时可能在下一场风暴中崩塌的空中楼阁。

所以,看负债——越少越好,最好是没有。如果一家公司告诉你,它必须依靠大量的债务才能维持运营和增长,那它就不是一个好生意。一个好生意应该是生产现金的,而不是消耗现金、依赖借贷的。

这又很自然地带到了第三个数字:自由现金流。

自由现金流。请注意,我说的不是净利润,也不是每股盈余。那些会计上的利润是可以被“创造”出来的。会计师是世界上最有想象力的一群人,他们可以通过改变折旧的方法、改变存货的计算方式,或者提前认列收入,让账面上的利润看起来非常漂亮。

但是现金就是现金——它要么在银行账户里,要么就不在。没有模糊空间。

自由现金流——用最简单的话来说,就是这家公司在维持现有运营、支付了所有必要的资本支出之后,真正剩下的、可以自由支配的钱。这个数字才是一家公司真正“赚到”的钱。

利润是观点,现金是事实。(肥猫注:这也是为什么肥猫经常强调——净利润率最好与 FCF 利润率相匹配。只有现金流是真金白银,利润表的数字只是纸面上的表现。而这也正是我们频道名字里特地带上 “FCF” 的原因。)我希望看到一家公司能像水龙头一样,持续不断地产生强劲的自由现金流。

这说明两件事: 第一,它的生意真的在赚钱,而不是账面上的假象。 第二,它的生意“不费钱”。

什么叫“不费钱”?那些重资产行业,比如航空业、钢铁业、半导体制造业,他们可能在账面上赚了很多钱,但他们也必须花巨资去买新飞机、盖新厂房、更新昂贵的机器设备,只是为了维持现有的竞争力。他们赚来的钱大部分又都投回去了,真正能留给股东的自由现金流可能很少。

而那些轻资产的公司,比如一些顶尖的软件公司,或者拥有强大品牌的消费品公司,他们一旦建立起护城河,后续的维护成本很低。他们不需要盖很多新厂房,赚来的钱大部分都成了自由现金流。

我再强调一次:永远不要只看净利润。净利润是会计师的艺术创作。他们可以把今年的开支推到明年,把明年的收入拿到今年,他们总是能“平滑”那个数字,让管理层看起来干得不错,好拿到奖金。

但现金流不会说谎。你不能伪造你银行账户里的钱。

一家公司如果账面上年年赚钱,但自由现金流常年是负的,那它一定是在烧钱,它在走向灭亡。不管它的公关稿写得多漂亮,管理层怎么粉饰,它都改变不了这个事实。

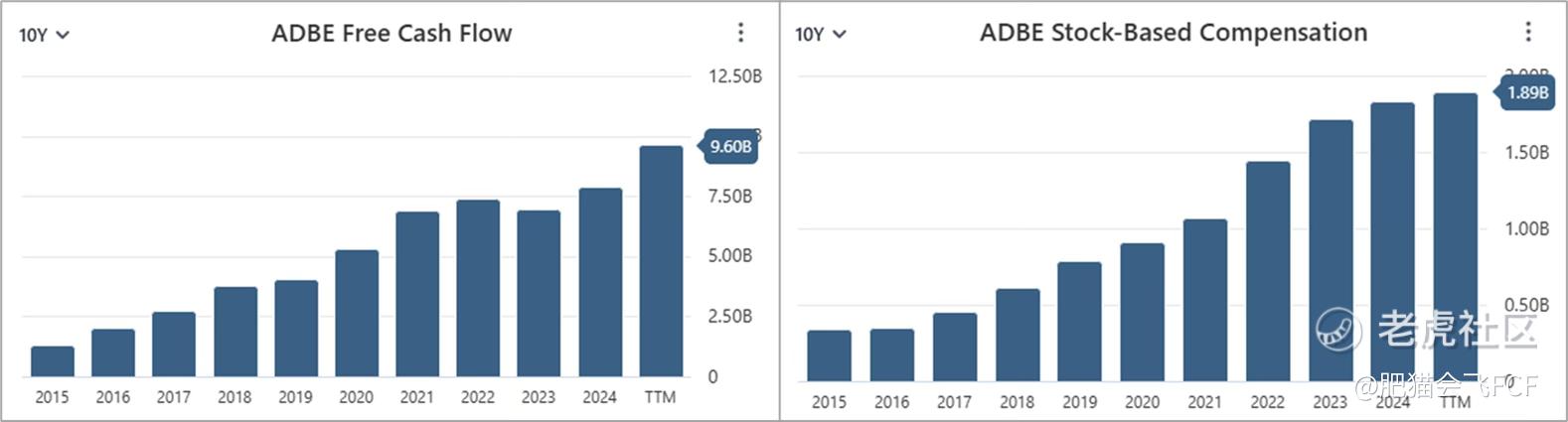

肥猫注:ADBE的自由现金流也在稳步上升,证明ADBE并不只是利润好看。不过注意这里的自由现金流=运营现金流-资本开支,因此把股权激励也当作自由现金流的一部分。然而,在芒格和巴菲特眼中,股权激励也是成本,不能算作自由现金流,尽管股权激励并没有花公司的现金。ADBE的股权激励约占自由现金流的20~30%,这在科技公司中算比较大的。扣掉股权激励的自由现金流与净利润相当。

管理层怎么处理这些自由现金流,也非常重要:他们是拿去进行愚蠢的并购,只为了建立自己的商业帝国?还是他们很老实地把钱以股息的形式还给股东?或者是在股价合理的时候,聪明地回购自家的股票,增加现有股东的持股比例?

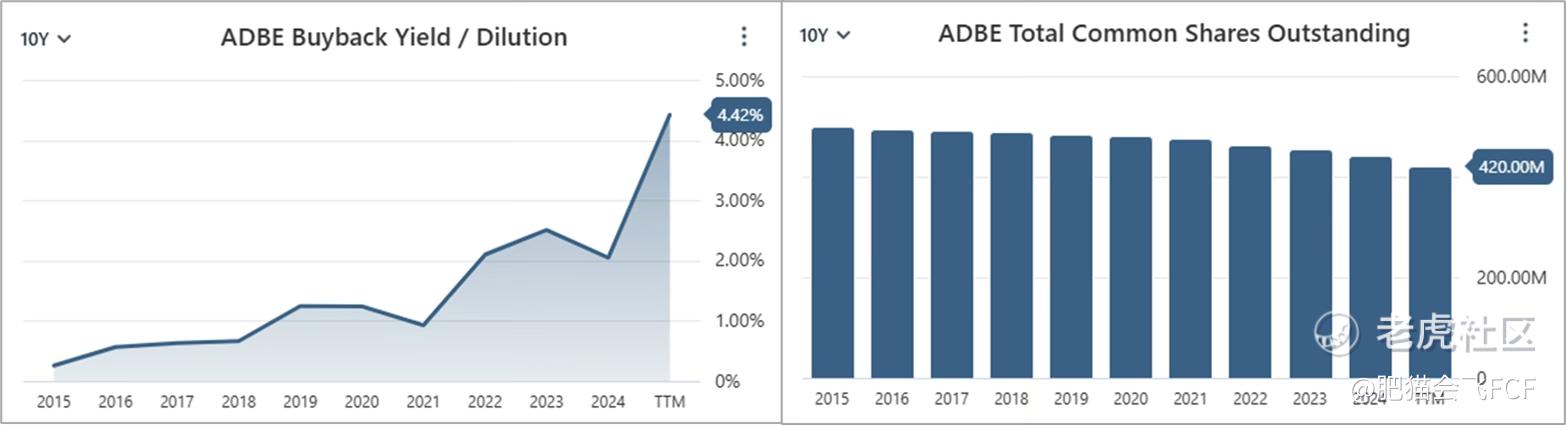

肥猫注:ADBE 每年都会持续进行股票回购。虽然股权激励会带来一定程度的增发,但回购的规模更大,因此整体流通股数依然是稳步下降的。

一个持续产生强劲自由现金流的企业,就像一头会下金蛋的鹅。你要做的就是保护好这只鹅。而自由现金流这个数字,就是帮你判断这只鹅到底有多健康、下的蛋是不是真金。

所以别再听他们谈论什么“息税折旧摊销前利润”(EBITDA)了。那是投资银行家为了把烂东西卖给你而发明出来的词。

难道利息不用付吗?税不用缴吗?机器设备不会坏、不用更新吗?那是胡说八道。

只有自由现金流,才是最诚实的数字。

这带来了第四个数字:营业利润率。

这个数字告诉你,这家公司每做一块钱的生意,能留下多少利润。它直接反映了公司的定价能力和成本控制能力。简单说,它就是衡量护城河宽度和深度的标尺。

如果一家公司的营业利润率很高,比如常年维持在 30% 甚至 40%,这就说明它有非常强大的竞争力。这要么意味着客户非常非常喜欢它的产品,愿意为它支付高额溢价,它的品牌有魔力;要么意味着它的成本结构远优于所有竞争对手,别人模仿不来。

这种公司通常有不可替代的优势: 比如强大的品牌——可口可乐; 比如强大的专利——辉瑞 $辉瑞(PFE)$ ;(肥猫注:对于 PFE 在 2022 年之后的表现,肥猫持保留态度。) 比如强大的网络效应——Visa 卡 $Visa(V)$ 。

相反,如果一家公司的营业利润率很低,比如只有 3% 甚至更低,那它就处在一个非常艰难、非常内卷的行业。可能是超市、可能是航空业,也可能是普通代工厂。他们必须为了每一分钱去拼杀。

在那种行业里,你没有定价能力,只要你的成本稍微上升一点点——比如油价涨了,或者你的竞争对手决定降价 1%——你的全部利润可能就瞬间消失,甚至开始亏损。

这是一种非常危险的生存状态。

我喜欢高利润率的生意,我喜欢那种可以轻易涨价,而客户还不会跑掉的公司。这种公司面对通货膨胀,它可以轻易地把成本上升转嫁给消费者;而那些低利润率的公司,只能自己默默承受。

你不仅要看这个利润率有多高,你还要看它是否稳定、是否在提升。如果一家公司过去十年的营业利润率都非常稳定,在一个高位上,那说明它的护城河非常坚固。如果它的利润率在持续下降,那就要敲响警钟了,这说明它的优势正在被侵蚀,竞争对手可能找到了攻破它护城河的方法。

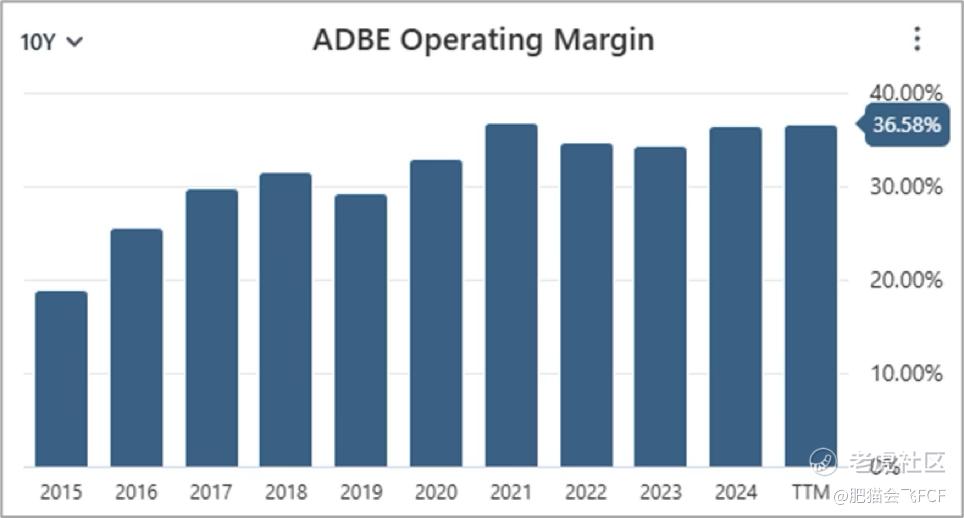

肥猫注:ADBE 的营业利润率长期维持在 30% 以上,并且仍呈现上升趋势。许多人批评 ADBE 只能依靠提价拉动收入,但从芒格的视角看,这恰恰说明了它的护城河——只有拥有强大定价权的企业,才能做到这一点。

不要去投资那些你看不懂它为什么能赚钱的生意,更不要投资那些处在激烈价格战、利润率薄如刀片的行业。你要去找那些利润率高得“不合理”的公司,然后去搞清楚为什么他们能做到,以及这种优势能维持多久。

你花时间搞懂这个问题,比你去看什么 K 线图、什么黄金交叉,有意义一百倍。

第五个数字,其实不是一个财务指标,而是你付出的价格。

前面四个数字—— 股东权益报酬率、负债状况、自由现金流、营业利润率—— 它们是用来帮你判断一家公司是不是好生意。

但是一个好生意,不等于一个好投资。关键区别在于:你用什么价格买下它。

一个价值连城的钻石,如果你用它市价的十倍价格去买,你还是个傻瓜,你的投资报酬率会很可怜。

同理,一家伟大的公司:高股东权益报酬率、零负债、现金流充沛、利润率极高——如果你在它最疯狂、最被市场高估的时候买入,你可能需要等上十年、二十年才能解套。

所以第五个,也是最重要的数字,就是:你付出的价格。 你必须在一个合理的价格,甚至便宜的价格买入这个好生意。

什么是合理价格?这就是投资的艺术,它没有放诸四海皆准的公式。但我可以告诉你什么叫不合理价格:

当一家公司的本益比高到 70 倍、100 倍,市场在预期它未来十年都将以 30% 的速度增长——你要知道: 这是几乎不可能的。 这是泡沫。 这是集体疯狂。

你要有安全边际,这是格雷厄姆教给我们最重要的事。你必须假设自己的判断可能是错的,必须假设未来可能发生坏事。所以你永远不要用一个“刚刚好”的价格去买,你必须在价格远低于你估算的内在价值时才出手。

你要给自己留下犯错空间。

我宁愿用一个普通的价格买一个伟大的公司,也不愿用一个伟大的价格买一个普通的公司。

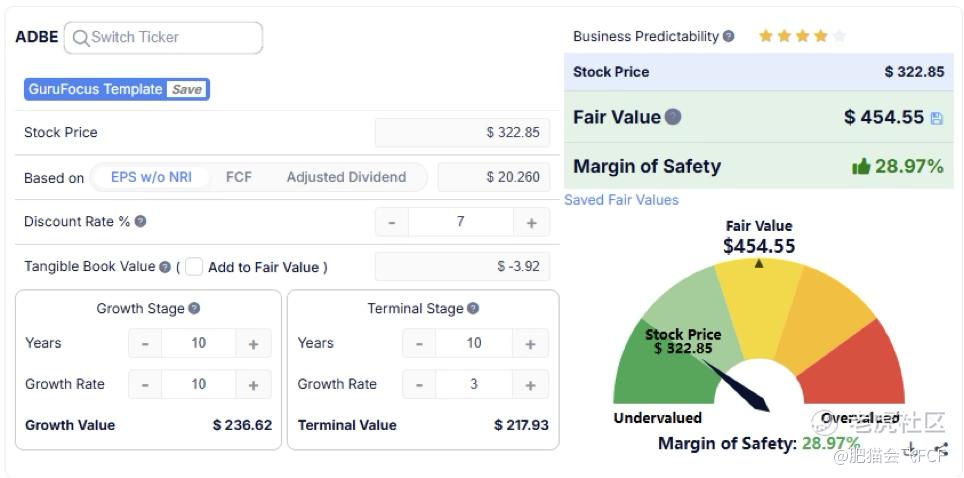

肥猫注:无论从 PE 还是 EV/EBIT 的角度看,ADBE 目前都处在过去 10 年的估值低位。有人可能会说:ADBE 的增速确实放缓了,因此估值逻辑变化了、低 PE 不代表便宜。那我们就回到最朴素的工具——DCF。假设未来 10 年 EPS 增速为 10%(而历史实际为 15%+),估算得出的合理价值约为 454 美元,安全边际接近 29%。

你需要的是耐心。这可能是投资中最稀缺的品质。

你把前面四项指标都筛选一遍,找到了一家你认为伟大的公司,然后呢?把它放进观察名单,然后等待。

等待市场犯错。 等待下一次经济衰退。 等待恐慌蔓延。 等待那个愚蠢的分析师因为公司一个季度的盈利不如预期,就调降评级。 等待一个短期坏消息让股价大跌 30%。 但这个坏消息并不会影响它未来十年的盈利能力。

那时候,就是你出手的时候。这个等待过程,是大多数人失败的地方。他们受不了无所事事,他们觉得投资就必须操作。华尔街也希望你这么想,因为你每交易一次,他们就赚一次手续费。

肥猫注:现在好多人对 ADBE $Adobe(ADBE)$ 都唱衰。那我就想问一句:大家都不敢买的时候,你是不是正该看看机会来了没?

但真正的投资是不操作。你找到了一个好生意,用一个好价格买入,然后你就去睡觉。

你可能需要等三年才能等到一个合理价格,这三年里你什么都不做——这需要极强的纪律性。

人们总问我什么时候卖。我最喜欢的持有周期是:永远。

如果你买的是一个伟大的企业,你为什么要卖?让它替你工作。卖掉好公司,去买一个你没那么了解的烂公司,这是愚蠢的游戏。

这五个数字其实都是常识:

-

股东权益报酬率:看它是不是一台好印钞机

-

负债:看它安不安全

-

自由现金流:看它赚的不是真钱

-

营业利润率:看护城河有多宽

-

价格:看你是不是买得划算

你不需要一百个指标,你只需要这五个,然后用你的大脑去深入思考。

投资的秘诀就是:找到一个你理解的、有强大护城河的、由你信任的诚实管理层经营的伟大企业,然后在价格合理的时候买入,然后持有它很长、很长的时间。

就是这么简单。

那困难的是什么?困难的是克服你的人性——克服你的贪婪,克服你的恐惧,克服你的不耐烦,克服你想立刻看到结果的冲动。

人们失败不是因为他们笨,而是因为他们控制不了自己的情绪。他们看到邻居炒短线赚到钱,就嫉妒、就手痒。他们受不了错过的痛苦。

害怕错过(FOMO)是投资者最大的敌人。

你必须培养一种无所谓的心态。市场每天都涨跌,那又怎样?你买的是一家企业未来 30 年的盈利能力,不是明天早上的股价。

你必须把眼光放得足够远,远到可以穿透那些日常噪音。 所以,关掉那些财经节目,删除那些看盘软体,它们都是噪音。去读几本好书,去读你想投资的公司的年报,连续读十年。用这五个数字去检视它们。剩下的时间去钓鱼,去陪家人,去过你自己的生活。

这比你每天盯着那些红红绿绿的数字跳动,要强得多。

肥猫注:以上内容可能并非芒格的逐字原话,而是根据芒格的著作与访谈,由 AI 整理出的观点总结。不过这些内容很好地呈现了芒格的核心思想,并对许多投资论点做了深入浅出的解释。以上内容来源于网络。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

精彩评论