PayPal 前 CEO 丹・舒尔曼携业绩强挂钩的薪酬方案上任,以裁员转型、优化成本为突破口,誓要扭转困局。这家年创约 200 亿自由现金流、股息率高达 6.71% 的电信巨头,因市场误读债务而估值承压,当前个位数市盈率低于同类标的。因此,有外国分析师认为,威瑞森可能即将迎来重大变革。

作者:Steven Fiorillo

过去一年,威瑞森的股价未能跟上市场上涨步伐,期间跌幅达7.28%,而同期标普500指数涨幅为13.54%。对威瑞森股东而言,这并非新鲜事——该股已经历了“失去的十年”:过去十年股价累计下跌10.06%。在电信行业逐渐沦为“现代公用事业”、不受市场青睐的背景下,威瑞森的股价走势图堪称惨淡。但威瑞森更像是一台被误解的现金流机器,而非僵化的传统电信公司。

仔细分析数据便会发现,威瑞森正悄然创造巨额持续性自由现金流。其覆盖全美范围的网络是美国数字基础设施的关键组成部分;随着流媒体和云服务在其网络中的广泛应用,威瑞森本质上已成为数据消费的“收费站”。

威瑞森具备三大吸引力:一是防御性现金流稳定,二是运营收益足以覆盖的 6.71%的高额股息率,三是在利率下行周期中,存在估值倍数扩张的潜力。

威瑞森近期聘请了PayPal 前CEO 丹·舒尔曼(Dan Schulman),其薪酬方案中,后期兑现部分以股权和绩效挂钩形式为主。他的激励计划包含限制性股票单位(RSUs)和绩效股票单位(PSUs),且需达成每股55至75美元的多年股价目标才能解锁。因此,威瑞森可能即将迎来重大变革;在无风险收益率下降的当下,投资者有望从丰厚股息中获益。

任命新CEO,变革已启动

2025年10月4日,丹·舒尔曼正式出任威瑞森 CEO,合同有效期至2027年12月31日。值得关注的是,舒尔曼的任期并非无限期,而是肩负“业务扭转”使命。其薪酬结构包括150万美元的年度基本工资、短期激励计划和长期股权激励计划。

1、短期激励:若达成营收、每股收益、自由现金流等财务指标,以及客户流失率、网络性能、成本节约等运营目标,他最多可获得基本工资250%的奖金,即每年375万美元。

2、长期股权激励:由RSUs和PSUs构成。

3、补偿性限制性股票单位(Make-whole RSUs):价值950万美元,用于补偿他离开某投资公司加盟威瑞森所放弃的薪酬,将于2026年12月31日100%解锁。

4、时间归属限制性股票单位:价值2000万美元,需持续任职至2027年12月31日才能100%解锁。

最具吸引力的激励来自PSUs:

1、基于总股东回报(TSR)的PSUs:总价值3000万美元,分为两等份。每一等份的兑现比例为0-200%,具体取决于威瑞森相对于薪酬委员会设定的同行组的TSR表现。第一个考核期为2025年10月17日至2026年12月31日,第二个考核期为2025年10月17日至2027年12月31日。若威瑞森大幅跑赢同行,这部分PSUs价值可翻倍至6000万美元;若表现不佳,则可能归零。

2、基于股价目标的PSUs:共222,222股,兑现比例为0-300%。若威瑞森平均股价达到每股55至75美元的目标区间,最多可兑现666,666股。该部分奖励分为九等份,均与每股55-75美元的平均股价挂钩。

舒尔曼曾在多家上市公司担任高管,包括Priceline、Virgin Mobile USA、美国运通和美国电话电报公司,还曾担任PayPal CEO——在其任期内,PayPal营收增长两倍,每股收益增长四倍。目前他还担任思科系统、Lazard Inc和PayPal的董事会成员。

舒尔曼与威瑞森无任何历史关联,能为公司带来新活力。他有能力做出必要的艰难决策,为股东释放价值。其薪酬方案的最大亮点在于:大部分薪酬与业绩挂钩,若威瑞森股价表现不佳,他可能无法获得任何PSUs收益。

美联储降息周期下,威瑞森是被低估的收益标的

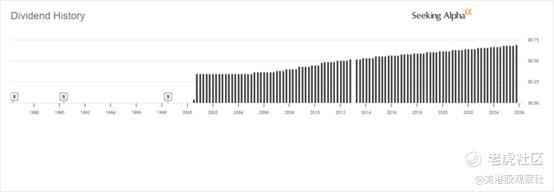

威瑞森已连续20年上调股息,过去五年平均股息增长率为1.95%。当前该股每股股息为2.76美元,按现价计算股息率达6.71%。过去十年,股息是威瑞森唯一的看涨因素——每股累计为股东创造24.98美元收益。2015年同期,威瑞森股价为45.71美元,意味着股东虽经历了“失去的十年”,但成本股息率已达54.64%。

但投资者应该关注的是威瑞森当前的价值,而非过去十年的股价下跌。如今,投资者以2025年预期收益8.75倍的估值买入威瑞森,既能获得6.71%的股息率,还能分享公司超500亿美元的EBITDA收益。

部分投资者担忧威瑞森股息的安全性,但这边持不同观点:

1、过去12个月(TTM),威瑞森经营活动产生的现金流为384.6亿美元,资本支出为173.3亿美元,剩余自由现金流211.2亿美元。同期公司股息支出为114.2亿美元,仍剩余97亿美元自由现金流。

2、从利润表看,威瑞森利息支出为65.8亿美元,看似规模较大,但公司运营收入达318.6亿美元、EBITDA达501.9亿美元,完全有能力覆盖利息支付。

综上,可以不用太担心威瑞森会削减股息,且认为未来股息仍将继续增长——因股息支付后,公司仍有大量留存自由现金流。

2025年威瑞森预期每股收益为4.70美元,对应市盈率为8.75倍,无论基于当前还是预期盈利,市盈率均处于个位数水平,甚至低于烟草公司。未来两年,威瑞森预期每股收益增长率为6.81%,2027年预期每股收益达5.02美元,对应市盈率仅8.19倍。相比之下,奥驰亚集团未来每股收益增长率更低(6.43%),但2027年预期市盈率却达10.19倍。

威瑞森估值被低估的原因是市场担忧其债务负担,而非基于其实际现金流水平。舒尔曼已启动重组计划,包括裁员1.5万人——这可能是他推动公司转型的第一步。若后续还有更多改革举措,当前预期每股收益可能被低估,未来股价或迎来重估。在美联储持续降息的背景下,高股息资产将更受青睐,此时投资威瑞森既能获得丰厚股息,又能享受估值修复潜力。

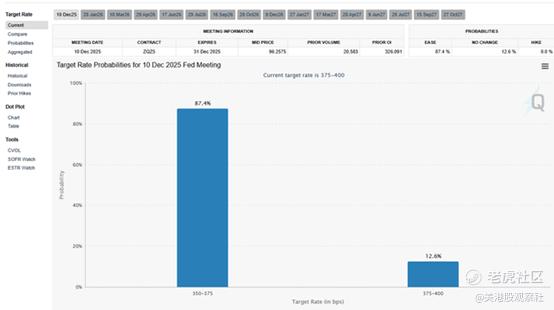

CME Group数据显示,当前市场对美联储降息的概率预期已升至87.4%,较过去一个月大幅上升。特朗普总统还计划在2026年任命新的美联储主席,而新主席可能更倾向于低利率环境。

预计2026年下半年利率可能降至3%以下,这将使无风险资产的吸引力显著下降。目前美国12个月期国债收益率为3.61%,若美联储降息,债券票面利率可能进一步走低。随着无风险收益率下降,预计资金将从无风险资产回流股市,而威瑞森这类股息稳定的标的,有望成为投资者青睐的选择。

第三季度业绩为未来奠定基调

威瑞森第三季度业绩并非以“爆发式营收增长”为亮点,而是侧重于“悄然提升盈利能力与现金流生成能力”:

➢季度营收达338亿美元,同比增长1.5%,但未达市场共识预期,差额为4.4744亿美元。

➢调整后每股收益为1.21美元,超出预期0.02美元;调整后EBITDA增至128亿美元。

➢核心营收来源——无线服务营收同比增长2.1%至210亿美元,表明即便在饱和市场中,威瑞森仍具备增长能力。

管理层重申了2025年全年业绩指引:无线服务营收增长2.0%-2.8%,调整后EBITDA增长2.5%-3.5%,调整后每股收益增长1.0%-3.0%。这一指引有坚实支撑——全年经营现金流预计为370-390亿美元,自由现金流预计为195-205亿美元。

运营层面,威瑞森第三季度业绩表明其“重网络”战略在宽带和融合业务领域初见成效:

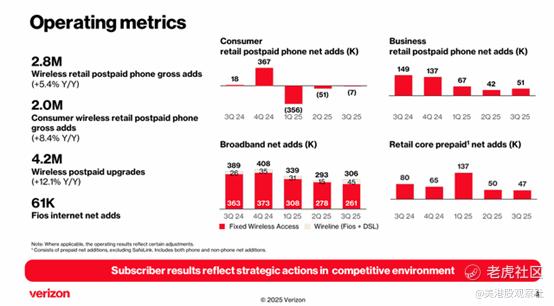

➢宽带用户新增30.6万户,其中固定无线接入(FWA)用户新增26.1万户,Fios互联网用户新增6.1万户。Fios业务创下两年来最佳季度表现,推动宽带总用户数突破1320万户,同比增长11.1%。

➢消费者部门营收增长2.9%至261亿美元,其中消费者无线服务营收增长2.4%,后付费每用户平均收入增长2.0%至147.91美元。这表明威瑞森成功推动用户向高价值套餐和捆绑服务迁移。

➢消费者后付费客户流失率(churn)控制在1.12%,后付费手机客户流失率为0.91%,均处于可控范围。

宽带业务的增长势头、可控的客户流失率,以及更高的每用户平均收入,共同构建了“重质量而非数量”的用户结构转型逻辑,且这一转型正推动公司盈利能力提升。

威瑞森正开启新篇章,其长期战略蓝图已更为清晰,包括扩大宽带业务规模、为人工智能时代提供高端网络基础设施,以及打造以客户为中心的强化运营模式:

➢管理层目标是,到2028年固定无线接入用户达800-900万户,覆盖约9000万户家庭;同时通过与Frontier的合作及持续建设,到2028年光纤覆盖户数达3000万户。这将构建覆盖全美的业务版图,实现移动服务、家庭互联网及增值服务的规模化捆绑。

➢在舒尔曼的领导下,威瑞森有望实现显著利润率扩张——他计划通过裁员15%、关闭低回报门店,以及利用人工智能降低客户获取与服务成本,来削减结构性支出。第三季度业绩或将成为威瑞森历史上的“转折点”,为其新篇章奠定基础。

风险

尽管对威瑞森持看涨态度,但需正视一个事实:该股已连续十年跑输市场。投资者应自行开展尽职调查——若将资金投入标普500指数基金,可能获得更高收益。

威瑞森面临的主要风险是“持续跑输市场”——若股价表现不佳,仅靠股息可能无法弥补收益差距。此外,威瑞森业务利润率低、资本密集度高,未来增长率也仅为个位数。该股估值低并非没有原因:其所处市场饱和,增长潜力有限。

当前投资威瑞森,本质上是押注舒尔曼能推动公司转型,但转型需要时间,且市场上仍有更多能快速产生投资回报的选择。

总结

威瑞森估值受抑的原因是市场误解其债务结构,而非基于其“现金流复合器”的实际属性。目前该股市盈率处于个位数,甚至低于烟草公司;第三季度业绩表明,即便在饱和市场中,威瑞森仍能实现无线服务营收增长,通过宽带和固定无线业务获取增量增长,并在保护利润率的同时,每年创造约200亿美元自由现金流。

舒尔曼有很大可能达成董事会设定的目标——其PSUs激励机制也将推动他全力以赴。在无风险收益率下降的环境下,投资者买入威瑞森可获得近7%的股息率,同时等待公司转型与估值修复,当前正是布局的窗口期。

精彩评论