港股真的没救了,这4只上的都是啥...

4只新股齐发,资金全部冲突:遇见小面、天域半导体、纳芯微、卓越睿新

今天说天域半导体,照例,享受一下知识流入大脑的感觉

一、公司情况

天域半导体,做第三代半导体,碳化硅(SiC)外延片的,电动车、光伏、充电桩的核心材料。

如果不看财报,这公司看起来很猛:

-

市场份额:24年全球市场份额6.7%,24年国内市场份额30.6%。

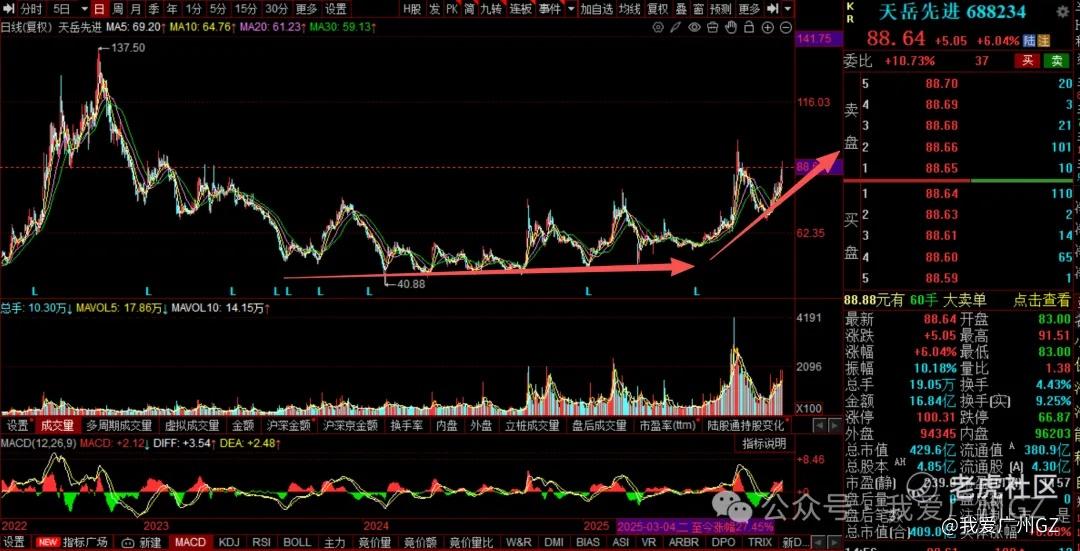

实际上,只能做4英寸、6英寸、8英寸,老大天岳先进,也就是我们捞货吃了大肉的,12英寸都量产了。

天岳先进才是真老大。

二、财务数据

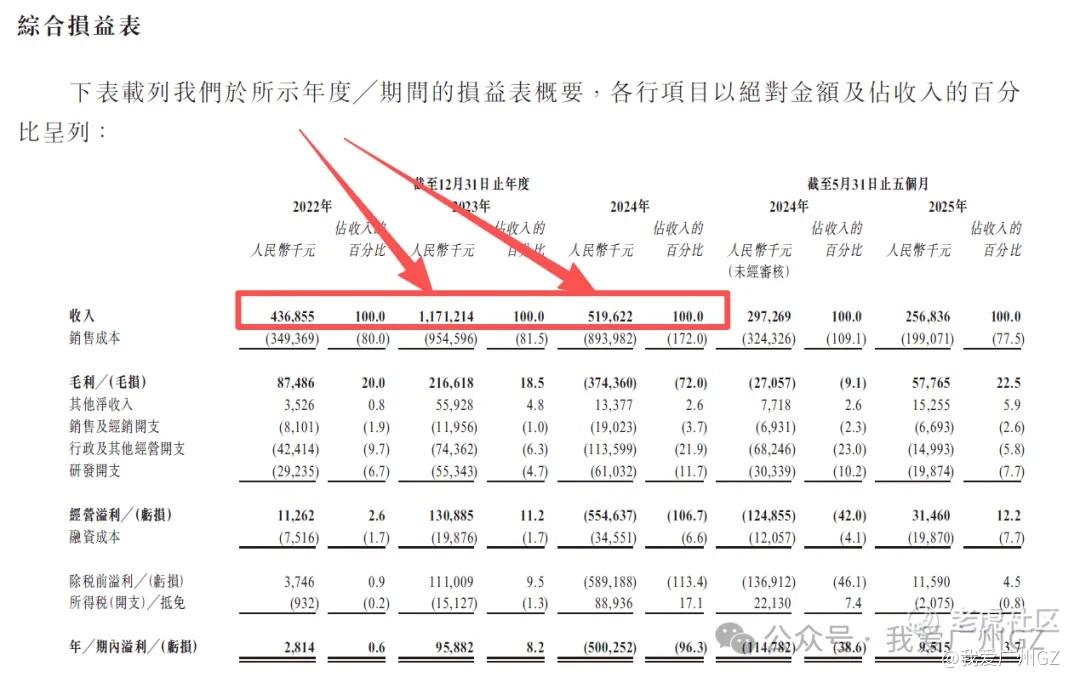

财报我上两周原来看的还行,仔细一看,原来是我瞎了。

营收:23年高光时刻11.7亿,24年直接腰斩到5.19亿,价格战+去库存, 行业产能过剩,大家都在杀价。

毛利率:24年毛利率-72.0%,卖一片亏一片,而且是大亏,2024年一年就计提了3.15亿存货减值,半导体周期真残酷,存货跌价起来比股票还快。

利润:23年赚了9588万,24年巨亏5亿,虽然25年前5个月勉强扭亏(赚了951万),但如果不算政府补助的1500万,实际经营恐怕还是在盈亏线上挣扎。

净流动负债5.23亿,要IPO续命。

三、发行结构

1、保荐人:中信

2、基石:9.26%,我都不认识,广发的裙带

3、公开发售机制:B,10%无回拨

散户一共3,007,050股,每手50股,一共60,141手,凶多吉少

猜一猜,你知道这里的图标越多,意味着什么吗? 请看下图

四、估值情况

巨贵无比。

1、市值锚定:

发行价 58.00港元,对应市值228.1亿港元 。

2、估值推演

因为公司24年巨亏,2025年微利,用PE估值完全失效(PE会高达上千倍,没意义),对于这种半导体制造企业,在亏损周期,我们通常用PS市销率.

3、PS对比

按2024年营收5.19亿人民币(约5.6亿港元)计算,市值228亿,静态PS=228 /5.6=40倍,即使按2025年回暖,假设全年营收能回到7-8亿港元,PS依然高达30倍。

-

Wolfspeed:原来的世界老大,被中国人干破产重组了。

-

天岳先进: SIC衬底龙头,我们捞货吃了+20%的大肉,虽然A股有溢价,PS也就10-12倍。

-

三安光电: 全产业链,PS也就3-4倍。

本博主锐评:

一家做材料的中游制造企业,在行业下行周期、毛利极其不稳定的情况下,估值居然比A股同行真龙头贵3倍?直接把未来十年的大饼都算进去PPT了。

总结:

1、我们在打新时常说:短期看情绪,长期看基本面,中期看制度。

2、中信哥是厉害,但投资者不傻,40倍PS发在港股,把投资人当做慈善家了。财务报表烂的可以(巨亏、毛利负、现金流差),而且处于行业最痛苦的去库存+价格战周期。

3、情绪方面,要在市场情绪好的时候,6W手也不算多,冲一下也有肉吃,现在不比当年了,B机制金身已破,谨慎为上。

4、稳健型投资者,绕道走,这货跌个-66%,跟玩似的。

5、赌博型投资者,一共60,141手,吃货你能吃到饱,打新打差打垃圾,随你吧。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

$遇见小面(02408)$ $纳芯微(02676)$ $纳芯微(688052)$ $天域半导体(02658)$ $卓越睿新(02687)$

精彩评论