各位看官,久等了!

4只新股齐发,资金全部冲突:遇见小面、天域半导体、纳芯微、卓越睿新

先写遇见小面,消费降级、餐饮内卷,你说这碗面能不能吃,能不能打?

照例,享受一下知识流入大脑的感觉....

一、公司情况

我们大广州本土的餐饮公司,原来开在我母校华工后门的餐饮小店,没想到真搞上市了。在感情上我支持的,资金上很难支持....

-

市场份额:中国第4大中式面馆,川渝风味面馆的老大,在全中国前10大面馆里,增速最快,22-24年复合增长率第1

-

扩张速度:这几年餐饮不好做,它疯狂开店,门店从22年初的133家,干到了现在的465家。不仅在大陆一线城市(广深北上)扎堆,还杀进了香港(14家店)

生意模式不性感,店铺扩展的速度很反常。

二、商业壁垒

连锁餐饮连太二、九毛九都被证明没有壁垒了,我不知道遇见小面的壁垒是什么...真的我不知道....

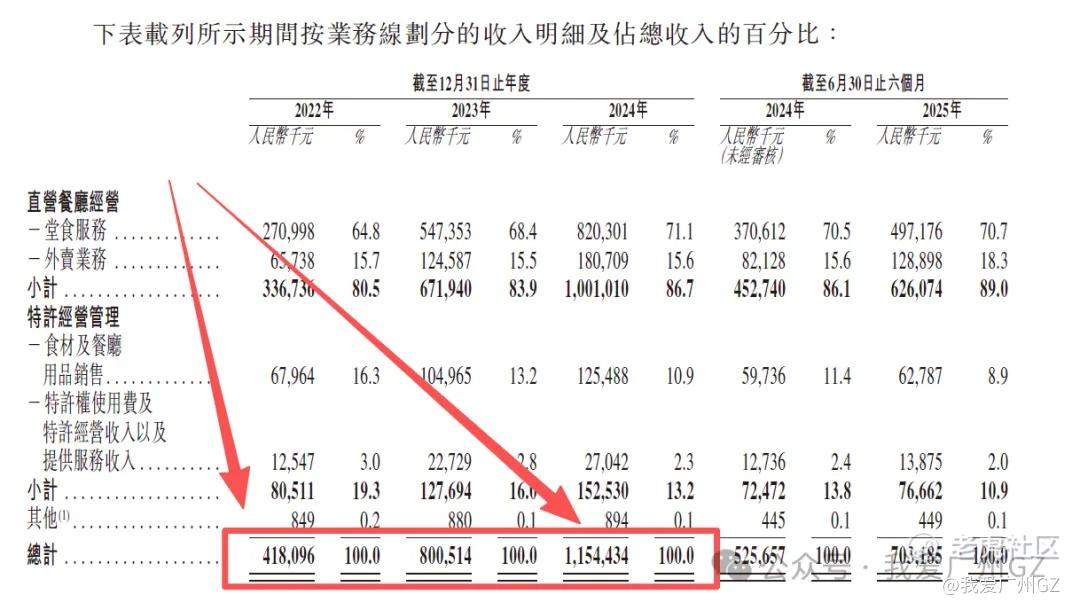

三、财务数据

规模大而不强。

营收:营收2022年4.18亿,2024年11.54亿,年复合增长率66.2%。

看起来很强,实际上是虚胖,不用问为什么,解释起来很复杂,信我就行。

利润、现金流我就不贴了,遇见小面的这部分迷惑性很大。

流动负债:很高,他赚来的现金流,基本上都拿去开店了,这个在做生意里面很要命,万一遇到黑天鹅资金链一断,比如遇到疫情,很容死掉,手上没有多的现金,这也是低毛利+无门槛生意的最终宿命。

总体结论:不赚钱,做餐饮的很难很难很难挣钱,这是我对整个赛道下的的结论,商业模式被上下游给看死了。

四、发行结构

1、保荐人:招银国际

2、基石:24.95%,其中有高瓴。

不用迷信高瓴,高瓴投的海天跟禾赛都破发。

3、公开发售机制:B,10%无回拨

散户一共9,736,500股,每手500股,一共19,473手,手数不算少,控盘有难度。

五、估值情况

贵,真的很贵!

1、市值锚定:

招股区间5.64-7.04,对应市值40亿-50亿港元

2、PE推演

我们用2024年的净利润6070万人民币(约6500万港币)来算,如果按下限40亿市值发行,静态PE高达61倍!

哪怕乐观一点,把2025年上半年的4183万利润年化,算全年8500万人民币(约9100万港币),动态PE依然高达44倍-55倍。

3、同行对比

-

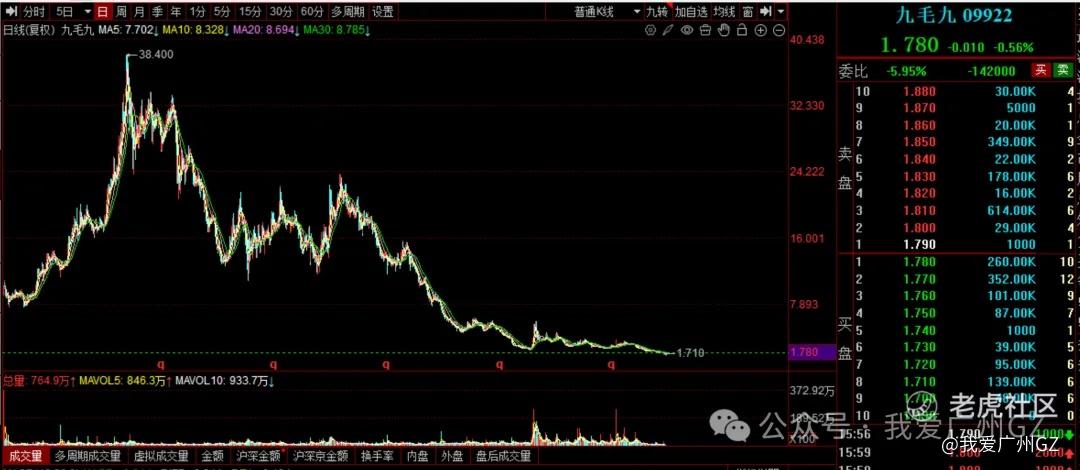

九毛九(9922.HK): 做面的行家,原来PE12-15倍,最近利润暴跌,PE40-50倍。

-

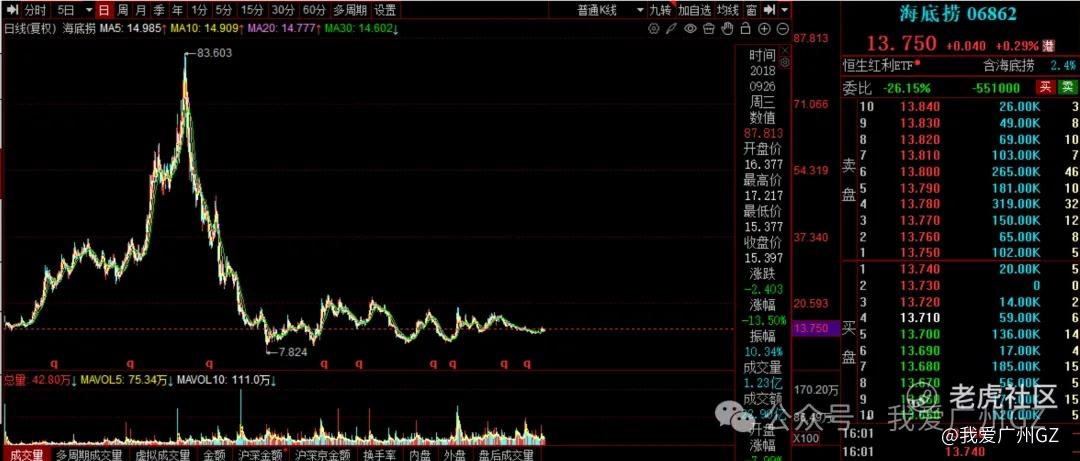

海底捞(6862.HK): 火锅一哥,PE也就15-18倍。

-

百胜中国(9987.HK): 肯德基必胜客,PE在18倍左右。

它们的K线都躺在地板上,很安详。

本博主锐评:

遇见小面作为一个还没完全证明自己能抗周期的品牌,估值居然是九毛九和海底捞的3倍以上?这显然享受了极高的成长性溢价。

赌它未来几年能保持50%以上的复合增长?一旦增速稍有放缓,杀估值会非常可怕。

总结:

1、我们在打新时常说:短期看情绪,长期看基本面,中期看制度。

2、基本面风险点太密集(赛道不好、估值过高),打新情绪也不好(B机制破发第1股已经出现)

3、富途散装国配已开启,多半没有好下场(除了上半年的佰泽医疗)。

4、稳健型投资者,这个票肯定要避雷,打小面吃大面,半年内腰斩-50%,不是闹着玩的。

5、赌博型投资者,博一下你随意,19000手也不是太多,打新打差打垃圾,搏国配们能一条心拉抬股价,顺便带你上车。

后记:

遇见小面、天域半导体、纳芯微、卓越睿新,下篇分析想看什么?评论区告诉我~

都看到这里了,点个关注吧,以免错过下个打新深度分析

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

$遇见小面(02408)$ $纳芯微(02676)$ $纳芯微(688052)$ $天域半导体(02658)$ $卓越睿新(02687)$

精彩评论