近日,甲骨文股价和债券持续暴跌,CDS利差持续走阔,有关其5~10年期的利差已经超过了100bp,市场担忧其AI数据中心建设和现金流的情况。摩根士丹利再报告中指出,投资者应当做多甲骨文5Y的CDS,防止其风险继续扩散。

报告如下,译者有部分改写:

我们重申认为ORCL的信用风险偏向下行。在基差压缩后,我们移除了交易中‘买入5年期债券’的部分,现在维持纯粹的‘买入5年期CDS保护’头寸。我们主张CDS可能在短期内突破150个基点,并且长期来看可能存在进一步扩宽的空间。

关键要点:

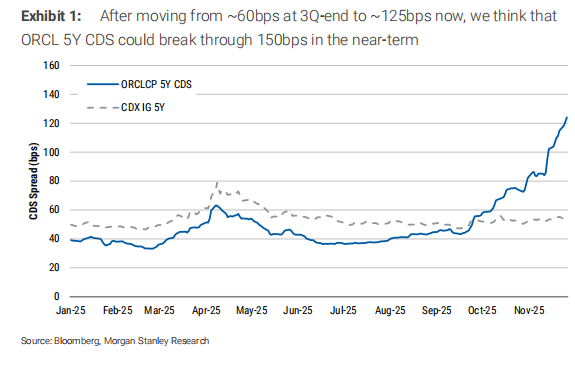

自第三季度末以来,由于市场情绪转弱,ORCL债券的表现逊于投资级指数,但受对冲技术因素影响,ORCL的5年期CDS表现甚至更差。

我们重申,该故事中的关键风险包括:资金缺口、不断扩张的资产负债表、资本支出与过时风险、评级压力、交易对手风险等。

我们在9月进行了‘买入基差’的交易(即预期CDS表现将不及现金债券);我们现在认为纯粹的CDS交易更为清晰。

尽管多方都可能进行对冲,但我们认为近期与建设贷款相关的贷款人对冲可能是一个关键驱动因素,并且可能会持续。

关于CDS水平,我们参考了投资级市场中面临评级风险的更大规模主题性债券结构,例如波音和AT&T。

我们认为债券利差可能存在扩宽以及10年期与30年期利率曲线可能变陡的风险,但创新的芯片融资解决方案可能会减少债券发行并提供技术支撑。

摩根士丹利分析师认为,基差进一步压缩是合理的,但目前仅维持买入CDS保护端的头寸:

投资者正对甲骨文信用状况恶化进行定价:资金需求、交易对手风险及目前尚未明确的融资计划

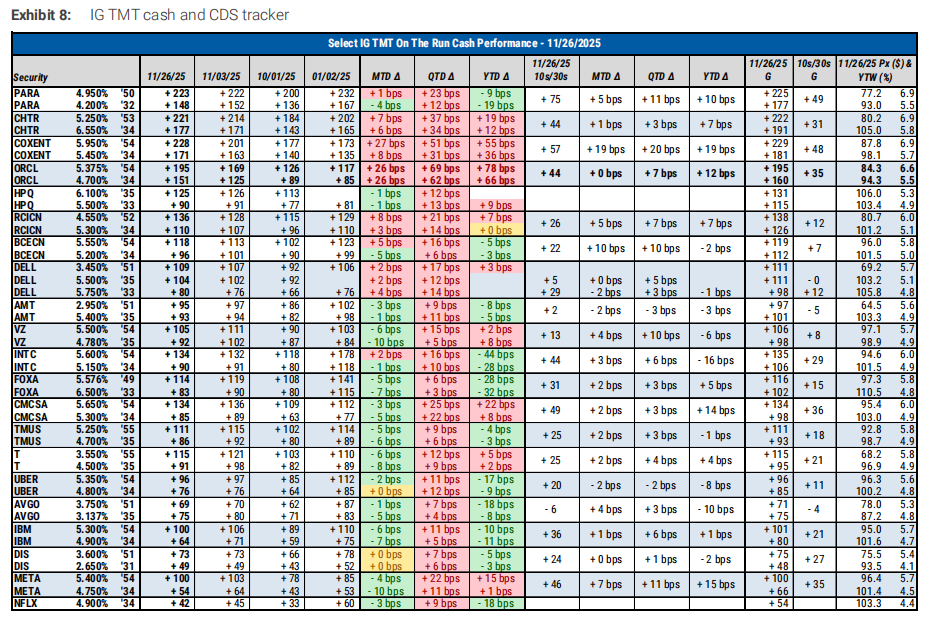

自第三季度末以来,甲骨文5年期信用违约互换利差已扩大约65-70个基点,而同期CDX投资级指数基本持平。在此期间,新发行的甲骨文35年期债券利差扩大约45-50个基点,而投资级指数利差仅扩大约10个基点。

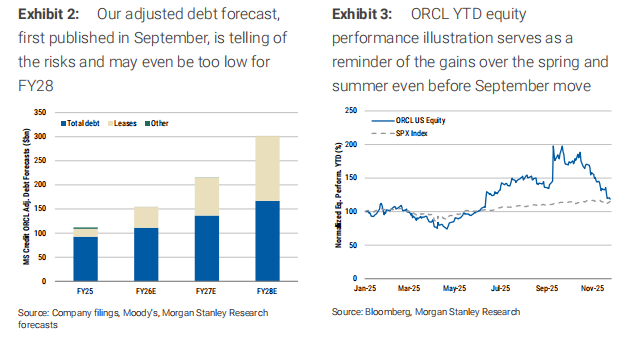

我们重申观点,认为甲骨文的信用风险偏向下行。我们预测,至2028财年末(即2028年中期),其经调整后的净债务将达到约2900亿美元,且在此期间仍有约750亿美元的现金资金需求。我们认为主要风险包括:

资金缺口问题:现金资本支出需求尚不明确,且截至目前公司未公布具体的融资计划。

资产负债表持续扩张,包括考虑与未考虑租赁负债的情况。

资本支出及现金投资芯片可能面临的过时风险。

评级压力,尤其是穆迪可能在短期内采取行动。

交易对手风险/剩余绩效义务(RPO)/续约风险,主要与未评级的私营企业OpenAI相关。

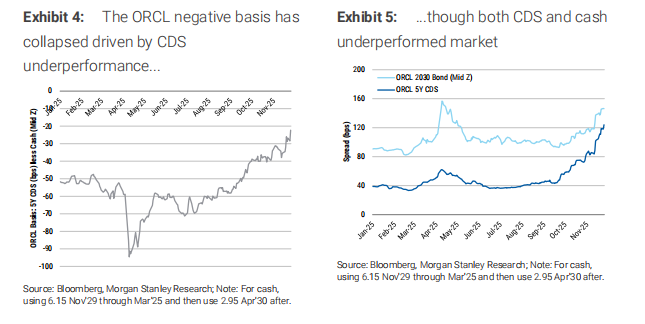

除上述信用驱动因素外,我们认为今年秋季以来,债券持有人情绪因超大规模企业发行大规模债券交易而发生变化。这些交易虽提供了替代投资选择,但其利差较高,也引发市场对整个生态系统中长期资本支出及债务需求的担忧。

相关忧虑已开始对股价产生压力,这可能促使管理层在即将召开的财报电话会议上说明融资计划,包括Stargate项目、数据中心建设、资本支出及剩余绩效义务的细节。尽管此类沟通或许能在当前水平为债券价格提供一定支撑,但我们也不能排除以下可能性:沟通内容可能令人失望、市场兴奋情绪可能消退(类似过去几个月的情况)或相关进展可能被推迟。

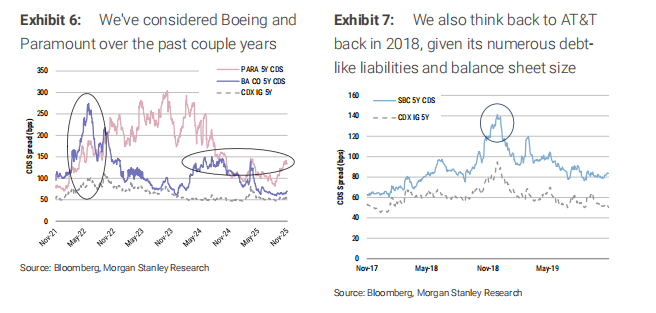

我们在9月建立基差交易时指出,ORCL的CDS与现金债券之间的负基差过大,鉴于我们认为市场对ORCL信用状况日益增长的谨慎情绪将更多地在CDS而非现金债券中反映,该基差应收窄。

目前该关系已变动至约-20个基点(CDS约为125基点,2045年4月到期债券隐含的Z利差约为142基点),此水平更符合投资级市场的常态。尽管部分投资者可能认为基差进一步压缩提供了卖出基差的机会(即希望其再次回归更负的水平),但我们认为,在这一特定案例中,基差进一步压缩(即负值减小,或理解为CDS表现继续逊于现金债券)是合理的。考虑到这一点,我们最初的基差交易策略可能仍是合理的选择。

在CDS方面,我们正考虑技术面因素,并且我们正在考虑相对价值以及指向利差有超过25个基点扩阔机会的数据点。在债券方面,考虑到与同业及其他参与者的相对价值,我们预计债券有约15个基点的利差扩阔机会至约130基点区域,但我们预计相对于CDS,技术面因素对现金债券可能更具支撑性而非更不具支撑性。

因此,我们平仓了基差交易中的"买入债券"部分,并保留了其中的"买入CDS保护"部分。我们认为,目前单纯的CDS交易策略更为清晰,并将导致更大的利差变动。具体而言,我们认为基差可能再收窄约10个基点,但CDS本身的利差可能从当前约125基点的水平扩阔超过25个基点。

此外,摩根士丹利还担忧其开支以及股价下跌CDS利差增加使得其陷入恶性螺旋:

我们此前已指出,近期的信用状况恶化和不确定性可能引发债券持有人、贷款机构以及主题性投资者的对冲活动。我们认为,近期贷款机构的对冲行为尤其可能是一个关键驱动因素,并且这种状况可能会持续下去。在我们9月份的研究中,我们将较长期限的定期贷款列为ORCL中期现金需求谜题中可能的一部分,并强调了银行如何可能通过CDS来对冲此类融资活动。但在过去两个月中,情况变得更加明朗:据报道,正在推进中的、以ORCL为未来承租人的项目相关的建设贷款,可能是近期乃至未来更重要的对冲驱动因素。

简要细节如下:

Vantage两个地块的380亿美元贷款:今年秋天彭博社报道,Vantage为两个"Stargate"园区开发项目进行了一笔380亿美元的担保债务融资,ORCL将租赁这些园区。银行计划向传统贷款投资者和私人信贷基金分销这笔贷款。相关分析请参见我们当时的报告。

新墨西哥州地块的180亿美元贷款:本月早些时候,彭博社和路透社报道称,约20家银行计划为该地块提供约180亿美元的项目融资贷款,银行计划通过零售银团方式向其他银行和机构投资者分销,承诺书预计在11月下旬提交。

估计超过150亿美元的建设贷款:我们预计与密歇根州地块及任何Abilene旗舰扩张项目相关的建设债务融资需求将分别超过100亿美元和50亿美元。关于密歇根州地块的公告,请参见我们的简短说明;关于建设成本和我们假设的贷款与成本比率,请参见我们已发布幻灯片第8页。其他地块可能还有额外的建设融资需求。

我们认识到存在一种风险,即如果银行将这些贷款分销给其他方,部分银行的对冲头寸可能会平仓。然而,其他方即使在后期也可能在某个时点进行对冲。更重要的是,我们认为,在Vantage地块和新墨西哥州地块之后,建设债务融资需求并不会停止。

此外,我们认为债券持有人的对冲动态以及主题性对冲动态在未来都可能变得更加重要。对于前者,ORCL现在是最大的非金融投资级指数成分股,如果担忧加剧,持有其债券的投资者可能会首先使用CDS进行对冲,而不是直接出售债券。对于后者,我们收到许多来自公司信用领域以外投资者的询问,但我们目前尚未感觉到股票账户或"游资"进行的主题性或单一名称对冲是当前的主要驱动因素。话虽如此,ORCL与OpenAI的关联可能会使ORCL CDS持续成为这类投资者关注的对冲选项之一。然而,我们也认识到存在一种风险,即热钱可能推动了CDS利差的部分扩阔,并且尚未获利了结(即未来可能存在平仓风险)。

回顾9月份时,我们主要使用CDX IG作为ORCL CDS的可比基准, 因为当时两者基本同步交易,因此有理由认为后者相对于 arguably 信用质量更优的IG一篮子产品而言存在错误定价。

现在,我们参考其他数据点和可比案例(更多是那些存在评级风险,但不一定涉及建设贷款承租人风险的情况),以帮助我们在此讨论的初始水平150个基点提供背景信息和支持,ORCL CDS可能会突破该水平。这些包括:

波音 2024年: 波音的故事在过去几年一直伴随着评级风险。BA 5年期CDS在2024年曾几次扩大至约150个基点,当时CDX IG处于50-55个基点的环境(与现在类似)。

波音 2022年 :BA 5年期CDS在2022年中期曾较CDX IG出现约170个基点的折让。若与当前的CDX IG相比,该折让水平将意味着CDS处于约220个基点的水平。

AT&T 2018年:SBC 5年期CDS在2018年达到约140个基点的水平,当时信用投资者担忧其杠杆率和评级压力,尽管当时的CDX IG比现在更宽。

派拉蒙 2025年: 派拉蒙是我们广泛覆盖范围内涉及事件风险且有一个高收益评级的名称。其5年期CDS在今年4月和11月均扩大至约145个基点的水平。

福特 当前:作为TMT领域外的另一个可比案例,FMCC和FCO的5年期CDS目前报价均围绕在约160-165个基点。

我们认为ORCL CDS的故事具有差异性, 因为其利差表现可能因与贷款和/或该主题相关的对冲策略而加剧,尽管存在双向波动的风险。

如果进入新的一年后,关于融资策略的投资者沟通仍然有限, 我们认为可以合理预期ORCL 5年期CDS将接近200个基点的区域。Abilene二期1GW机壳交付计划在2026年中期进行(即新的租赁负债和新的芯片资金需求),并且届时可能还有其他地块的额外建设债务融资需求(即CDS可能的对冲驱动因素)。

我们"买入5年期CDS"交易的风险:

我们认为我们交易的风险,即可能导致CDS利差收窄或仅维持在当前水平的因素,主要有两大类:可能同时影响CDS和现金债券的基本面驱动因素,以及更多仅影响CDS的技术面驱动因素。

在基本面方面,我们认为在以下情况下,CDS(以及现金债券)可能会有更好表现,或至少在当前水平找到支撑:关于OpenAI及其货币化、融资情况(支付ORCL剩余绩效义务的能力)的积极消息;ORCL管理层就现金资本支出预期、未来几年总GW计划及相关融资计划提供清晰说明;引入可能减少现金流出并支撑现金债券利差的芯片融资解决方案(即使我们从基本面角度不认同此类应对措施)。

我们发现,任何特殊情况下的CDS都可能受技术面影响很大,其背后的驱动因素常常存在模糊性。考虑到这一点,以下是一些可能导致利差收窄或维持在当前约125基点水平的潜在驱动因素:可能存在账户进行基差卖出交易,从而推动负基差扩大;可能存在通过CDS参与的纯空头头寸在利差扩大后可能寻求获利了结;可能与特定建设贷款相关的对冲头寸在银团贷款完成时可能平仓;我们可能高估了定期贷款在ORCL未来融资计划中的作用,这意味着届时不需要相关的对冲操作。

对ORCL基准债券的简要看法如下。

考虑到此主题中基本面信用的恶化,并评估庞大的债务发行需求,我们预计曲线前端有约15个基点的利差扩大潜力(30年期债券从约115基点卖价扩大至约130基点),10年期有约30-35基点(35年期债券从约140基点扩大至约170-175基点),长期端有约40基点(55年期债券从约188基点扩大至约220基点)。对于这些点位,我们主要参考了媒体/有线电视同业进行比较。由此产生的约45-50基点的10年/30年曲线利差将接近今年早些时候INTC曲线的最陡峭水平。

我们预计约150基点和约200基点的水平将是投资者分别在曲线10年期和30年期位置真正评估新入场点的水平。然而,我们并非建议这些水平是良好的入场点,并且根据当前的信息和市场情绪,我们认为利差可能突破这些界线。

但是,我们认为现金债券利差的一个关键驱动因素将是融资计划,因为这会带来技术面影响。虽然从基本面角度看,我们认为曲线可能会略微变陡,但使用特殊目的工具形式的短期芯片融资可能会在近期减少长期债券的发行(考虑到当前隐含收益率约为6.5%)。因此,技术面因素未来可能提供比市场当前预期更具支撑性的作用,尤其是在曲线的该部分,这可能是反直觉的。

关于芯片融资这一点,我们认为公司正在探索更具创造性的融资解决方案来为芯片支出融资。如果/当出现以下情况时,依赖此类新解决方案的重要性可能会增加:投资级市场的支持度下降/成本更高/容量更满,和/或剩余绩效义务余额进一步增长,和/或芯片支出超出市场预期。我们认为,甲骨文将需要一个交易对手方介入,无论是私人信贷还是供应商(鉴于OpenAI未评级)。此外,此类解决方案的成本将高于投资级市场,但有助于解决未来收入与重大近期现金流出之间的错配问题。我们目前认为这种方式比甲骨文发行担保债券的可能性更大,但我们认为这两种方式都意味着在结构上劣后于无担保债务,并且是信用状况恶化的标志。

精彩评论