大家晚上好,我是刀哥。

晚上带着我们家,以及妹妹家的小朋友,一起去看了疯狂动物城2:

我先说个结论:略感失望。

我想有2个原因。

1个或许是第一部太惊艳了,以至于第二部这个在我看来确实平庸了很多。第一部之所以成为经典,其实是探讨了很多现实世界中的偏见、种族歧视、标签化和身份认同等深刻社会话题,而且很有自己的态度,包括大家看我的头像其实一直都是尼克狐的头像,是因为第一部确实太好看,我太喜欢这只狐狸了。但是第二个显然已经是普通的合家欢的电影了。可以说,第二部内核降低了很多。

而且,第二部试图把朱迪拍的太英雄主义,把尼克狐拍的太舔了,以及把猞狸家族拍的太弱了。我中途其实都有点睡着了,确实剧情完全不如第一部。甚至我怀疑是不是第一部太完美,导致第二部黔驴技穷了。

总之,第二部确实不如第一部,有点失望。

另外1个原因,也有可能是年纪大了。看第一部的时候我还没满30岁,第二部都快10年后了。感触可能也不一样了。

不知道大家看了是啥感受。总之我的感受一般。但我感受一般,也不妨碍迪士尼2的票房爆了。粉丝对IP的喜爱真的就是愿意买单。

顺带说下迪士尼的商业模式。

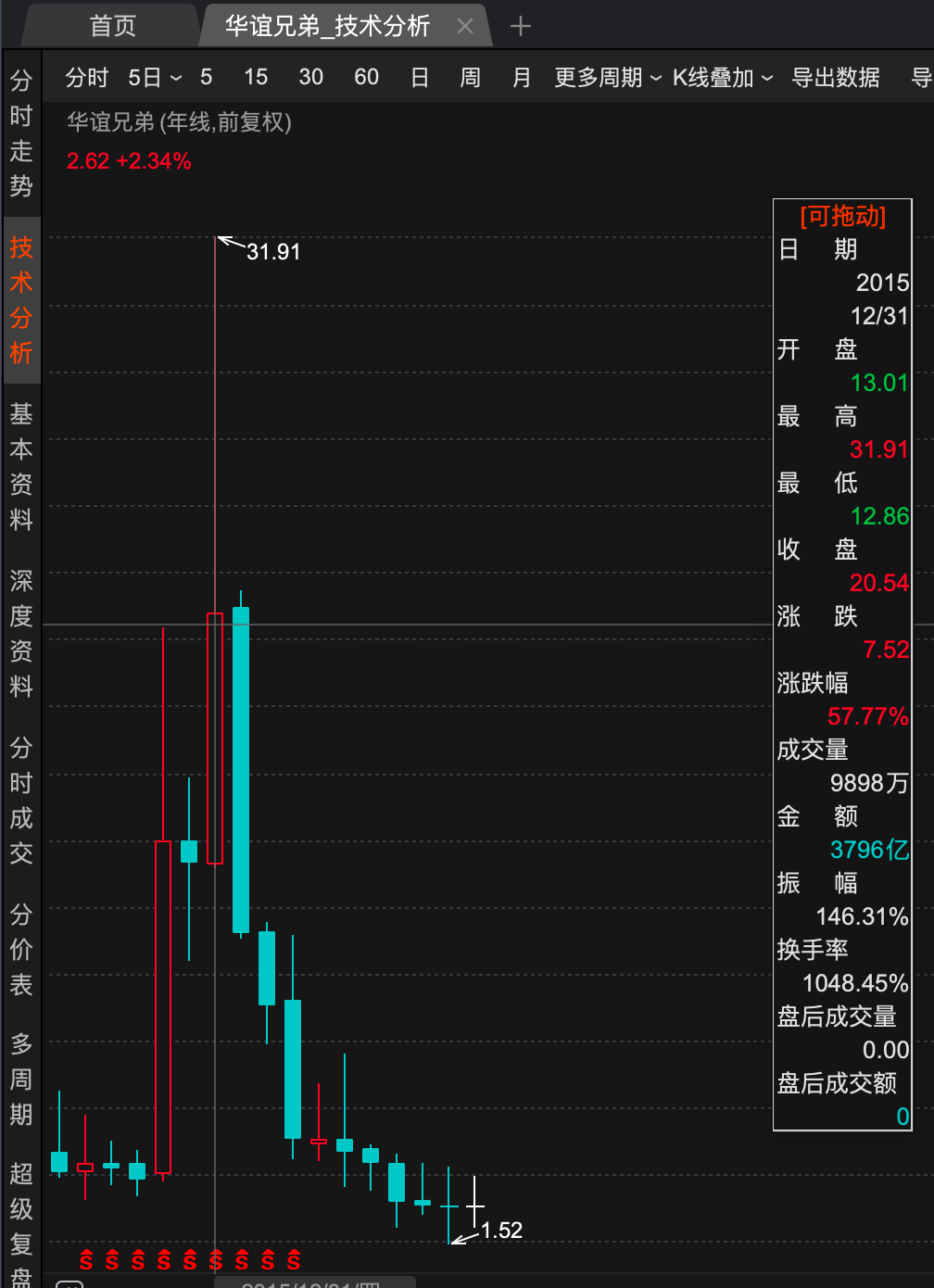

迪士尼其实还是比较现象级的,以前类似的电影公司的巨大的问题都是电影明星拿走大部分的收益,导致很多电影公司不赚钱,比如大家看华谊兄弟:

10年跌成这个样子了。我们也反复说,这样的公司无任何投资价值。

而迪士尼显然就不需要付这些费用,且所有的IP是自己的。这样它就可以一直赚钱。所以如果简单总结迪士尼的商业模式,我认为应该是这样的:迪士尼通过打造精品IP,再通过多元化的渠道(如电影、主题乐园、衍生品、流媒体等)进行多层次、长周期的价值变现,持续的给公司带来收入。

很多IP的变现周期非常长。我举个例子,疯狂动物城上映9年了,我儿子2020年出生的,但是他现在去了迪士尼,几百块钱的朱迪他就是要买,所有的周边几乎都要买,而且我们还必须得买。这就是迪士尼的强大的能力。

这也是IP的魅力。

迪士尼早期给投资人的回报还挺高的,但是最近这10年,坦白说,没让投资者赚到钱:

股价虽然15年之后的几年涨了不少,但是这几年一直回撤。

目前整体估值1850亿美元左右,其实也不算便宜了。

另外,这几年迪士尼持续回撤的原因,我个人的看法大概是在几方面。1个是漫威这些IP已经有点枯竭了,再1个是公司好久没有新的IP出来,再加上疫情对这个公司的运营也是有很大的影响。所以这几年确实股价一般。

但即使这些年没有新的IP出来,这公司整体的收入、毛利等各个方面也都是不错的。

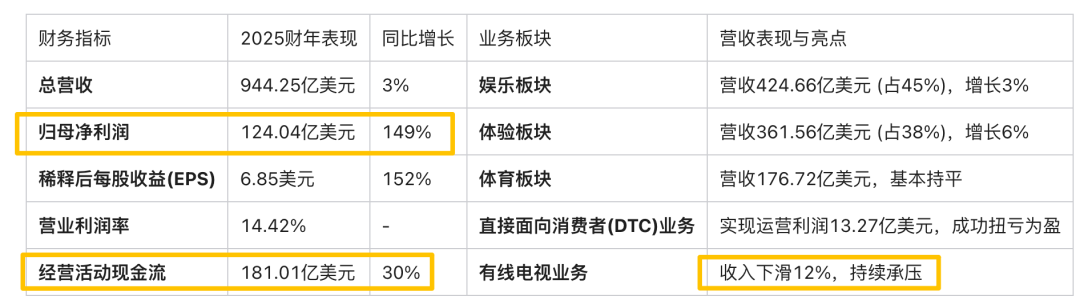

我看了下最新的财报数据,如下:

公司显然也看到了一些问题点。比如公司计划在未来十年向乐园和体验业务投资600亿美元,并继续深化经典IP的价值挖掘 。从2026年的片单(如《玩具总动员5》、《复仇者联盟5》)可以看出,其策略侧重于开发已获成功的IP 。

所以总体还是不错的。而且年回购已经来到了70亿美元,只能说对股东非常好了。有钱真的是可以为所欲为的。

迪士尼未来不会太差的。商业模式太好了。

顺带说下,泡泡玛特。其实很多是类似的。泡泡玛特现在为什么这么重视线下门店,其实逻辑是一样的。

泡泡玛特的未来也是一样,如果能持续把老的IP给做的更好,以及有更多的新的IP出来。这公司也不会差的。我认为是可以挑战迪士尼的。或者说跟迪士尼是差异化的商业模式,但都是有自己的护城河的。

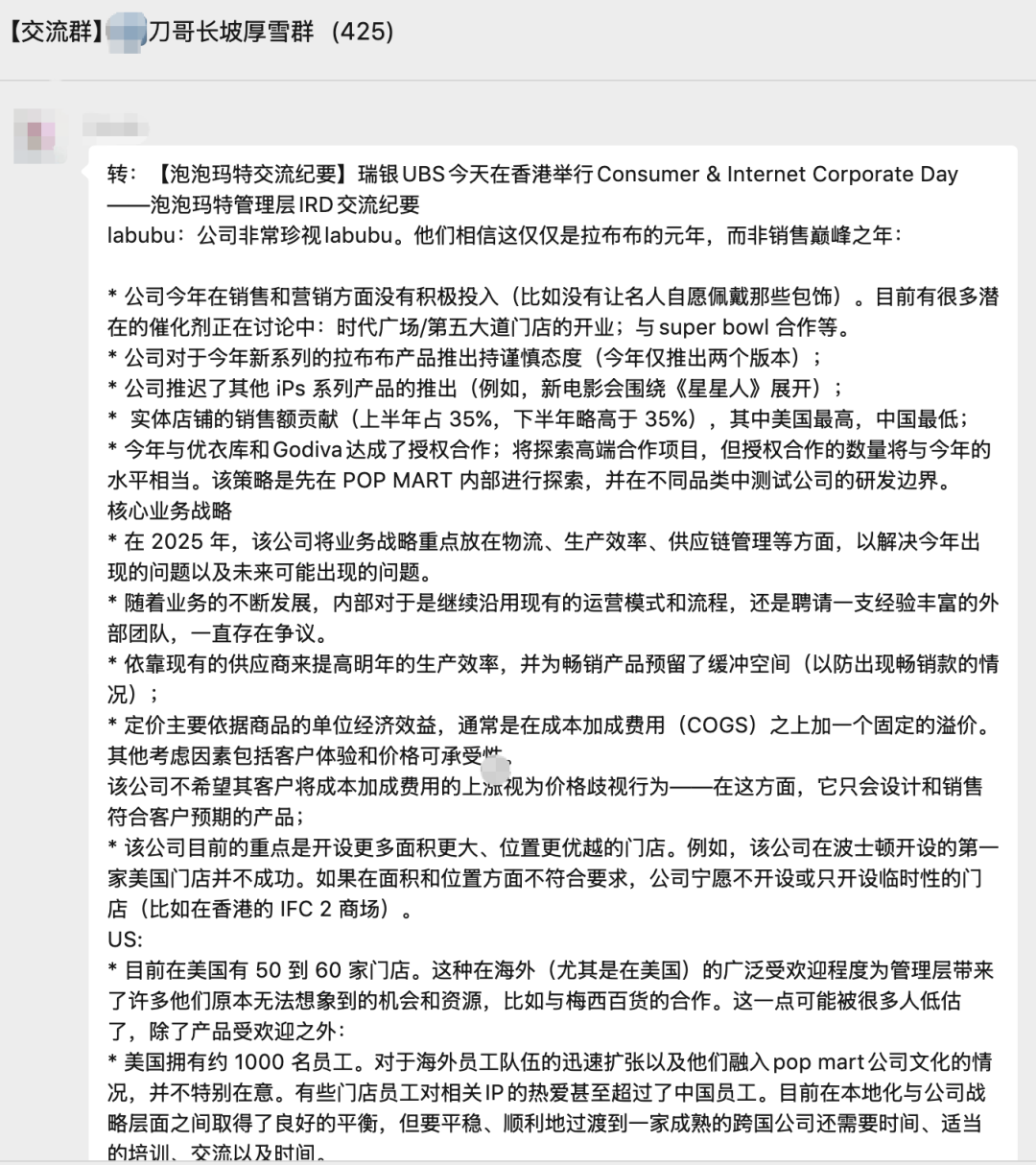

最后,转一个会员群里大家发的泡泡玛特的瑞银的调研,分享给大家:

这样的公司,这样的商业模式,这样的管理层。我个人还是看好的,期待泡泡玛特持续的成长。

精彩评论