天域半导体成立于 2009 年,是国内最早专注碳化硅外延片研发制造的企业之一,它是 2024 年中国市场份额第一的碳化硅外延片制造商,当前已实现 4 英寸、6 英寸产品稳定量产且 2023 年具备 8 英寸量产能力,6 英寸及 8 英寸外延片年度产能约达 42 万片。公司技术与产业资源雄厚,拥有多项专利且参与多项标准制定客户涵盖新能源汽车头部企业及海外集成器件制造商等。

公司11月27日开始招股,招股价58港元,每手股数50股,最低认购2929.24港元,市值228.1亿港元,发行数量3007.05万股,属于半导体行业,有绿鞋。

保荐人是中信证券,近2年保荐的项目首日上涨率是89.74%,保荐人整体业绩非常好。

一共有2名基石投资者,分别是广东原始森林私募及广发全球和Glory Ocean;基石合计共认购总额约1.615亿港元,占总发行数的9.26%,基石占比较低。

中国碳化硅功率半导体器件行业市场规模呈显著上升趋势,2020年至2024年的复合年增长率为56.0%。受汽车技术转变所推动,该强劲的增长势头将会持续,预计2025年至2029年的复合年增长率为44.9%。于2024年,碳化硅功率半导体器件市场在中国整体功率半导体器件市场的渗透率为4.1%。随着碳化硅在中国的应用,预计到2029年渗透率将达至13.8%。

总体而言,于2024年中国市场上现有逾20家碳化硅外延片制造商。中国碳化硅外延片市场的竞争高度集中,前五大参与者占自制碳化硅外延片及按代工服务方式销售碳化硅外延片总市场78.4%的份额以及占仅销售自制碳化硅外延片总市场87.6%的份额。本集团成为市场领军者,分别获得26.2%及30.6%的显著市场份额。

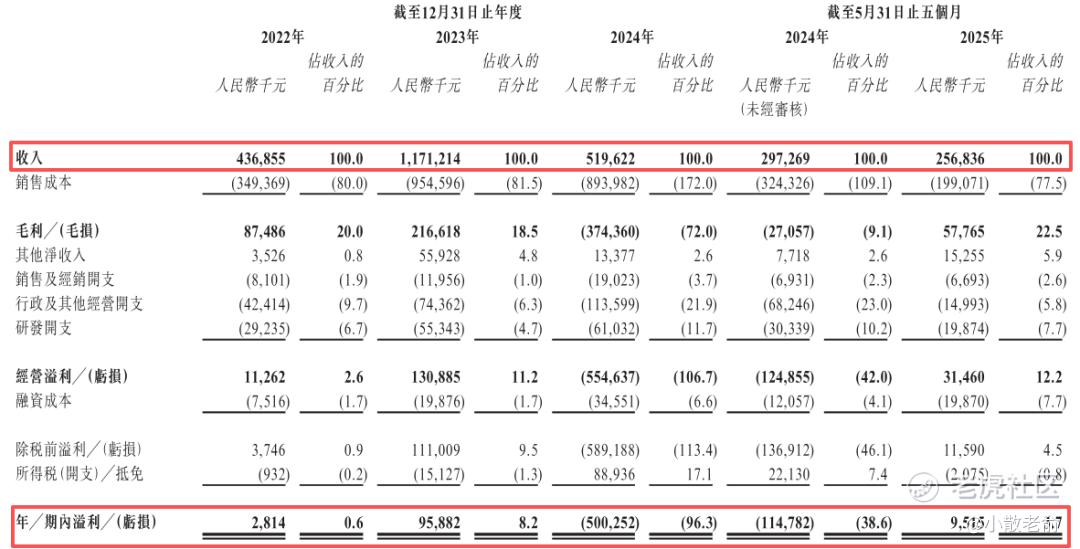

公司从2022~2024年的营收分别是4.37亿、11.71亿、5.2亿,2024年营收同比增长-55.63%;2022~2024年的净利润分别是281.4万、9588.2万、-5亿,2024年的净利润同比增长-621.74%。

按发行价计算,228.1亿港元市值发行17.44亿,发行比例是7.64%,基石锁定9.26%,那么流通盘是15.83亿,流通盘也不算小。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是13.65倍,看着申购人气一般,不过今天才是招股第二天,招股期还有4天,等前面新股资金释放,预计最终申购人气会更好。

申购策略:

天域半导体是国内最早专注碳化硅外延片研发制造的企业之一,在行业中排名第一。保荐人是中信证券,保荐人整体业绩非常好。公司2024年营收腰斩,净利润也是由盈转亏,业绩下滑严生。本次发行采用机制B,公开发售初始份额是10%,流通盘是15.83亿,流通盘也不算小。目前申购倍数是13.65倍,不过今天才是招股第二天,最终申购人气应该会更好些。今天海伟股份上市第一天也破发了,对打新市场的人气也有些影响,有些散户朋友害怕了,不过本人计划还是小打一手参与下吧。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论