眨眼之间,2025年疏忽将逝,如果说这一年有什么让人特别印象深刻的商业奇观,外卖大战绝对算是浓墨重彩的一笔。

这场从年初打到年尾的外卖大战,耗资以千亿计,战火从茶饮打到正餐、闪购乃至到店酒旅,所到之处,宛如海啸过境。

但是,熟悉海啸原理的朋友们应该知道,海啸本质是一种由海底突然的大规模位移触发的巨大长波。

更深的风暴来自深海,正如2025年这场外卖大战,更深刻的危机源自电商市场潜在的剧烈位移,只是眼前的热闹掩盖了一切。

一、更焦灼的电商战场

无论京东还是阿里,都是因为自身电商业务发展趋缓,于是大力投入即时零售,试图通过外卖大战激活传统电商业务。

如今,传统电商行业各家财报都已经发布完毕,毫无疑问,电商行业的战况更加焦灼了。

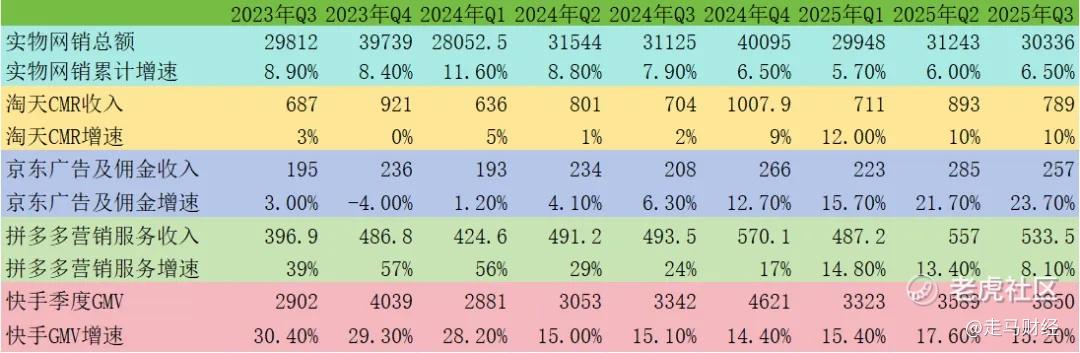

统计局数据显示,三季度中国实物电商行业平均增速6.5%,同期阿里巴巴中国电商核心CMR收入同比增速10%,但财报披露主要由货币化率提升驱动,这意味着它的GMV增速不到5%,仍低于行业均值;综合考虑货币化率变化趋势,预计京东与拼多多GMV增速均在10%左右,快手则为15.2%。

与此同时,双11后中信证券发布研报,经过测算发现,预计双11期间(10月9日~11月11日)电商大盘GMV同比增速+10%~+12%。平台侧,预计淘天GMV增速在+5%左右、京东在+5%~+10%、拼多多在+15%左右、抖音电商在+20%~+25%。

作为电商行业龙头,阿里通过提升货币化率稳住了电商业务收入增速下滑的势头,但是核心的GMV市场份额仍在持续下降。

2022年5月,阿里公布其2022财年年报时最后一次公布年度GMV,此后数年,它的GMV整体规模增长非常有限,但同期中国电商市场规模即便以统计局数据也增长了近30%。

根据晚点报道:

抖音电商今年前十个月GMV(完成支付的成交额)增速超过了30%,全年 GMV 将迈过 4 万亿元关口,逼近拼多多水平(同支付口径)。多位二级市场投资人分析,淘宝的支付 GMV 在 6 万亿元的体量。如果双方都保持目前增速,要不了几年就会被赶上。不过抖音电商的退货率远高于淘宝,如果看最终的结算 GMV,双方仍有较大差距。

过去5年,中国电商市场最大的两波红利,一个是算法推荐,一个是直播电商,两种模式阿里都是先行者,算法推荐当时在淘宝叫“千人千面”,直播电商则是淘宝直播蹚出来的路,但最终在这两条路上大放异彩的是拼多多和抖音。

众所周知,阿里电商CMR收入包括了广告和佣金收入,以前分开披露时,广告和佣金的比例大致上各占一半,最新季度拼多多营销服务收入已经达到阿里CMR收入的67.6%,这意味着拼多多的广告收入即便没有超越阿里电商广告收入,也处于同一水平线了。在反映公司财力的现金储备这个维度上,拼多多过去3年一直在广筑粮。

拼多多的现金储备每个季度都在增加,而阿里自从投入外卖大战后,现金储备加速被消耗。今年三季度,拼多多的现金储备首次超越了阿里——拼多多为4238亿元,而阿里为3736亿元。而一年多前,抖音电商的广告收入已经超越阿里。

二、更危险的“野蛮人”

如果说拼多多还只是在电商这个单一战场紧咬阿里,那么字节几乎和阿里展开了全面对垒。

抖音电商起于直播,但最近两年大力扶持货架电商,现在我们在各大社区电梯、地铁、商务楼广告牌,随处可见抖音货架电商的广告,双方的GMV和行业势能也在不断缩小,这种差距缩小的速度甚至比当年拼多多的追赶更加迅猛。

淘宝APP最新的日活大约4.4亿,但是抖音日活超过8亿,后者打开频率、用户时长要高得多,有源源不断的流量可供挖掘。

阿里寄予厚望的AI,千问也取得了不俗的成绩,11月24日,阿里宣布,旗下AI助手千问App公测一周,下载量突破1000万次,超越ChatGPT、Sora、DeepSeek成为史上增长最快的AI应用。但是,在AppStore免费榜上,排名前5的APP有4款来自字节,其中字节的AI旗舰应用豆包排名第一,而千问排在第三。

本地生活的另一个战场到店酒旅业务,由于外卖激战,美团无暇他顾,抖音生活服务也渔翁得利,根据晚点的报道:

2025年抖音生活服务有望达到8000亿规模,同比增速60%,已经来到美团到店酒旅业务2024年规模的80%水平。

这个规模远远超过阿里在该领域的布局。

哪怕是云计算这个赛道,字节也没有放过,当然字节的火山云目前远远落后于阿里云,但考虑到字节在AI C端应用的强势,以及云计算的未来主要看AI,那么火山云也不是毫无希望。

彭博社近日报道,徐新掌舵的今日资本,在字节跳动老股竞拍中出价近3亿美元,购得字节跳动老股。如此一来,字节跳动对应估值约4800亿美元,超过阿里的3750亿美元。

字节并没有烧钱硬磕外卖,抖音主站、直播电商有巨额盈利和现金流,货架电商、生活服务接近盈亏平衡或微赚但高速增长,AI主战场大力投入,还有中国最大的流量池,这样的“野蛮人”入侵电商,确实比拼多多还更可怕,可能这也是为什么,拼多多鲜少在不熟悉的领域花钱,一直静悄悄地“攒钱”,因为这个市场真正的“灭霸”正在强势崛起,电商海啸将至。

三、闪购远水难解电商近渴

2025年来,京东和阿里陆续卷入即时零售大战,既有客观因素,也有主观因素。

客观因素在于,一方面,京东和阿里都有一定的即时零售基础设施,尤其是阿里,饿了么本身就有很成熟的即时配送基础;另一方面,两家电商巨头过去两年都承受不同程度的市场压力。

主观因素在于,他们都希望通过即时零售这个战略支点,反哺核心电商业务,这些想法并不是什么秘密,双方在业绩会上也公开表述过。

但是,经过近一年的实验,目前来看效果并不明显。

京东在三季度这样的外卖旺季大幅收缩外卖资源投入,同时启动了京东外卖独立APP,就已经很清楚地表明了,外卖和电商的协同效应不理想,它不再奢求外卖曲线拯救电商。

从阿里的三季报来看,本季度是他第一个完整投入即时零售的季度,也是投入力度最大的一个季度,单季度即时零售亏损预计350亿以上,即时零售单量、淘宝APP日活、月活确实有一定增长,三季度淘宝日活来到4.4亿左右(Questmobile数据),同比增长16%左右,即时零售日单量约8000万单,但是即时零售营收仅229亿,营收增速仅60%,同比仅增加86亿,相当于阿里亏损300多亿,只换来80多亿的增长,这个ROI肯定难言出色。

无论是公开还是私下交流,对于电商平台加码外卖,我的观点一直都是:“最核心的考验是即时零售与电商的协同性”。

从目前各家财报数据来看,这种协同性至少现在看是比较一般的。

所谓协同性是1+1>2,是用户规模、订单量、GMV、收入的全面增长,而且这种增长是大致同水平的,但目前看到更多的是用户规模、订单量的变化,GMV和收入层面效果并不明显。

根据中信证券最新的研报:

研报分析援引此前淘宝闪购披露的数据,称即时零售带来的新用户在双11期间的电商订单数超过1亿,但经过估算,GMV估算值约占同期电商总GMV的比重1%左右,“即时零售向电商的交叉销售比例尚处在较低水平。”

从逻辑上讲,茶饮和正餐外卖有很好的协同性,外卖和即时零售也有很好的协同性,但即时零售与电商的协同性,是存疑的。

因为本质上,两者处于不同的心智维度。即时零售的核心心智是快;电商的核心心智是省。

京东和阿里外卖与电商协同性不佳的另一个原因,是他们只是简单地将外卖视作一门引流的生意,这多少有点本末倒置了。

我们知道,正常的市场营销广告,落地页会有兑现广告卖点的价格、服务、体验等配套组合,促进消费者下单达成ROI目标,这些卖点组合是本,广告只是一个手段;通过外卖引流来的用户,绝大部分是因为有超低外卖折扣,近乎羊毛党,他们打开APP,如果平台上的电商产品价格、时效、体验等不具备竞争力,会立即跳转到拼多多、抖音等APP比价、下单,选择成本几乎为0。

这几年拼多多和抖音的购物规模、心智都已经迅速跟上来,背后是他们在打造极具竞争力的价格、体验方面的不懈努力,而打造一套可持续的价格与体验竞争力体系,本质上是系统性的打磨组织成本、效率优势驱动的。

在这样的杀手级打法面前,如果你还在打外卖引流协同这种流量生意里打转,不集中精力到提升系统的成本与效率优势上,是一件非常危险的事情。

四、“交叉补贴”的风险

我仍然觉得,京东、阿里投入即时零售是正确的选择,这样可以丰富平台的消费内涵,强化大消费入口的心智。但是,如此激进地投入,其实并没有必要。

颇为吊诡的是,外卖流量协同的打法,不仅没有系统性地降低成本、提升效率,反而在降低效率、提升成本。

每个电商平台都需要市场营销引流,但常规的营销是从A到B,一次转化;而通过外卖引流,是从A到B再到C,是二次转化,每一次转化都像一次沙漏,必然会有跳失率,效率下降是必然。

低效的另一个表现形式,是账算不过来。

以最新季度的阿里为例,即时零售单季度亏损350亿左右,换来的即时零售业务增长只有86亿,即便考虑到对电商的影响,本季度CMR收入同比增加也只有79亿,这79亿增量大部分还是由于货币化率提升带来的。

从行业角度看,整个即时零售行业利润空间都很微薄。

2024年,美团全年净利润358亿元,且为上市以来的最高值。国内外卖市场上的其他玩家均无盈利记录。而阿里两个季度投入500亿,相当于直接榨干了外卖行业一整年的净利润。

阿里原本计划3年投入500亿,现在这个节奏推进下去的话,至少是千亿级别了,ROI根本算不过来,勉力维持下去,只能通过电商不断抽血补贴。

但是,这个阶段拼多多与抖音都在降低货币化率,阿里提升货币化率维持补贴,是在进一步抬升整个平台的运营成本。

这可以理解为,阿里左手是电商,右手是外卖,电商赚钱,外卖亏钱,而且短期内外卖会一直亏下去。于是,为了维持外卖的经营,或者为了稳住过去两个季度通过高额补贴拿下的市场份额,阿里需要持续投入,于是就需要从电商这边“多拿一点”。

这种方式,也被称为“交叉补贴”。在经济学里,交叉补贴也叫价格歧视。在完全竞争的市场上,价格歧视是无法实现的,所以实行价格歧视的企业,必然具备某种市场力。

只是,长此以往,商家的压力会增大。归根到底,拿着电商的“血槽”,去补贴外卖业务,本质上就是一种不公平。

五、电商战场无法回避正面对决

不计成本投入即时零售的另一个风险,是在丰富了平台大消费心智的同时,容易忽略了战略品类的纵深建设。

平台大而全,但若战略品类的长期竞争力下降,也是一件危险的事情。

电商是无法长期垄断的市场,在品类层面,最佳策略是不断做深、做透某些战略品类,使得这些品类在用户中的心智不断增强。

比如3C数码家电领域之于京东,餐饮外卖之于美团,农产品之于拼多多。

过去若干年,线上购买服饰鞋帽化妆品等品类,淘宝几乎是消费者唯一的目的地,但是这几年随着抖音电商崛起,阿里在这些品类的心智优势下降了。

综合而言,淘宝可能仍是这些品类的第一渠道,但是消费者心智份额若持续下降,这比外卖这样的非核心品类份额变化严重得多。

即时零售曲线拯救电商暂时无果,拼多多不断“攒钱”成上市电商现金储备最多的公司,抖音电商发力货架商城来势汹汹,所有这一切,都预示着一场真正的电商海啸可能即将来临:

阿里、京东、拼多多、抖音们将在电商战场迎来终极对决。

电商大战,才是互联网行业影响更为深远的事情。今天我们看到的外卖大战,其实只是电商大战的一个注脚。

由于协同效应逐渐被证伪,所以无论是财务层面,还是行业竞争格局层面,都注定了阿里不会像过去这个季度一样豪赌即时零售,管理层也表态接下来即时零售投入明显缩窄。

接下来,阿里应该重回电商核心主战场,正面迎战抖音、拼多多。

过去,阿里试图用外卖带动电商,用这种迂回的方式应对抖音和拼多多的包抄,但事实证明效果寥寥,就在阿里投入外卖大战的间隙,这两大巨头已经悄悄抄进了阿里后院。正面迎敌,才是阿里应该有的姿态。

电商行业真正的海啸可能正在临近,我们不妨拭目以待。 $美团-W(03690)$ $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

精彩评论