近期,有关谷歌的叙事持续升温,昨日盘后传出消息称,谷歌向meta出售TPU(不确定是不是全栈还是仅仅硬件)。今天盘前,谷歌盘前上涨4%突破4万亿美元,英伟达一度跌超4%,市场担忧TPU凭借高性价比,能耗比,定制化以及在推理上的优势逐步抢占英伟达份额。

不过,昨晚涨的最好的并不是谷歌,而是博通。不管是TPU,MITA还是Trainium都需要博通来设计和测试,并且最后交付给台积电制造。华尔街预期,这家定制芯片巨头未来几年增速会明显超过英伟达。

汇丰在报告中指出,由于谷歌TPU大幅放量以及台积电的先进制程供应倾斜,预期明后年博通的EPS会远高于汇丰此前预期,故大幅上调目标价至535。

报告如下:

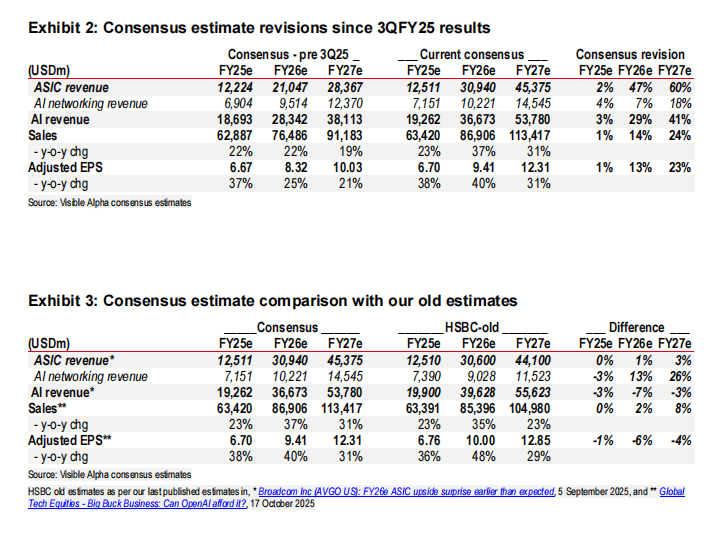

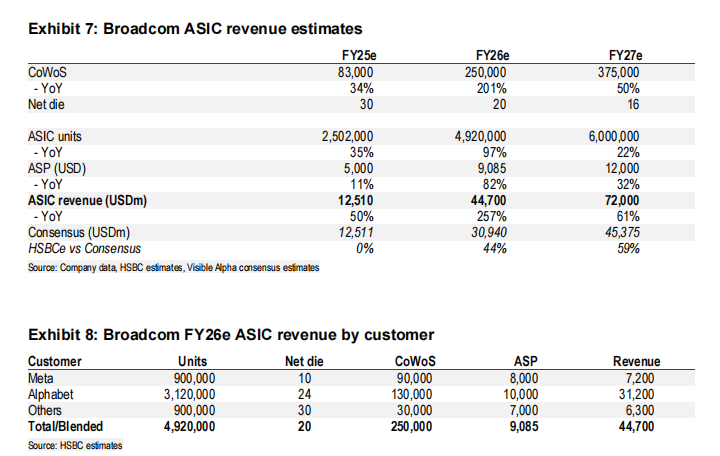

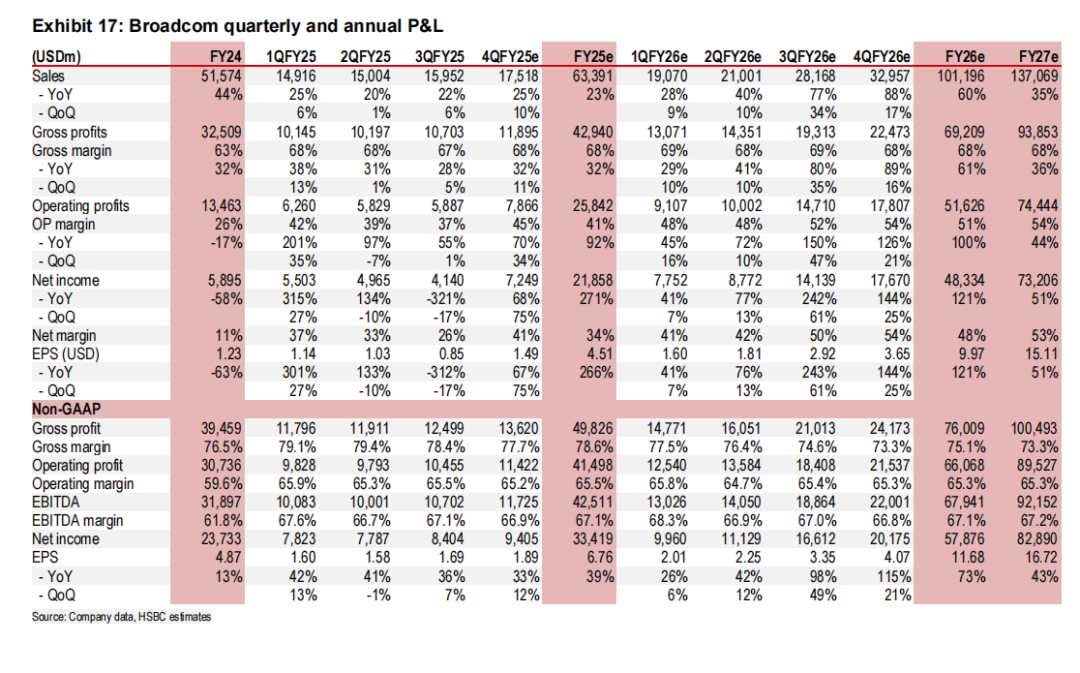

即使没有OpenAI,ASIC增长势头依然势不可挡: 我们认为,尽管自2025财年第三季度业绩公布以来,市场已将2026财年预测/2027财年预测的ASIC收入预期上调了47%/60%,但市场仍然低估了ASIC的机遇。我们相信博通已将其2026财年预测的CoWoS产能分配从15万片晶圆大幅增加至25万片晶圆。 Alphabet(GOOGL US)仍然是增量修正的主要推动力,我们现在预计谷歌张量处理单元在2026财年预测的出货量将达到310万(原为170万)个。我们现在预计Meta的ASIC出货量将达到90万(原为75万)个,这得益于其Athena和Iris芯片的产能提升。我们认为公布的第四个客户是Anthropic,并预计其在2026财年预测将贡献约50亿美元的ASIC收入。因此,我们将2026财年预测/2027财年预测的ASIC收入上调+46%/+63%,至447亿美元/720亿美元,目前比Visible Alpha共识预期的309亿美元/454亿美元高出44%/59%。OpenAI的交易(10GW部署)中博通所扮演的角色尚不明确。然而,如果博通完成芯片的完整设计,我们估计每GW部署的ASIC收入机会接近140亿美元,并且网络收入也存在上行空间。

网络业务因TAM扩张可能带来进一步上行空间: 整体AI总可寻址市场正在超越传统的超大规模云服务商,扩展到新兴的超大规模云服务商、企业和主权AI领域,这也推高了AI网络的总可寻址市场。博通已经是以太网交换机市场的领导者,同时其1.6T解决方案也已匹配数字信号处理器市场领导者Marvell的路线图(见Marvell Technology (MRVL US): 初始评级为持有,2025年11月24日)。因此,我们相信AI网络业务可能会带来盈利上的惊喜。因此,我们对2026财年预测/2027财年预测的AI网络收入估计比市场共识高出8%/11%。在我们的看涨情景假设下(2026财年预测AI网络收入同比增长100%,而基准情景为同比增长50%),意味着相比我们的基准情景每股收益还有额外4%的上行空间。

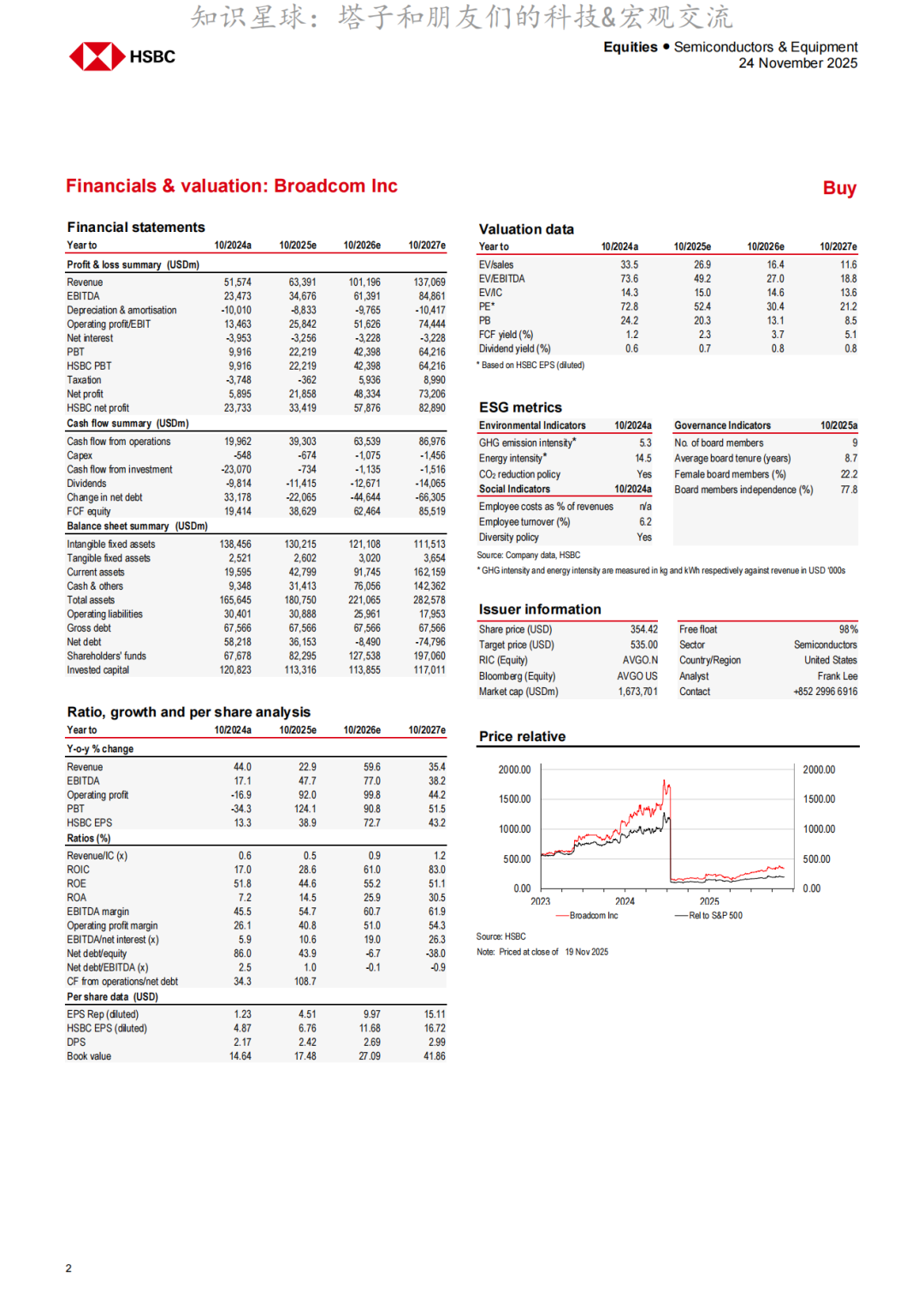

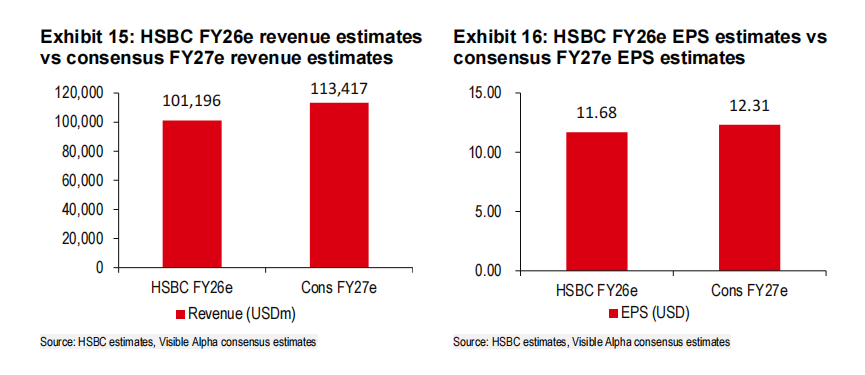

我们的2026财年预测每股收益几乎与市场共识的2027财年预测持平: ASIC业务的强势和网络业务的上升机遇可能为市场共识的2026财年预测每股收益带来显著的上行空间。我们认为这一上行机遇非常显著,以至于市场共识的2027财年预测每股收益可能在2026财年就能实现。我们预测的2026财年每股收益为11.68美元,仅比市场共识的2027财年预测每股收益12.31美元低5%。

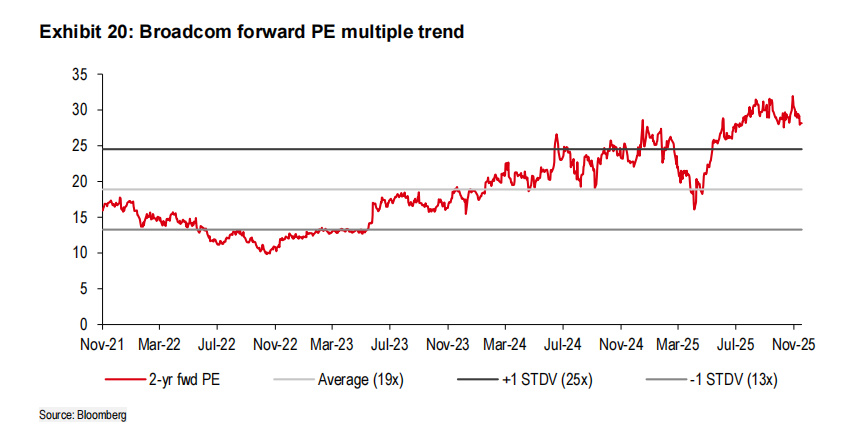

重申买入评级;将目标股价上调至535美元(原为400美元): 我们的535美元目标股价是通过将2027财年预测目标市盈率32倍(原为31倍)应用于我们预测的2027财年每股收益16.72美元(原为12.85美元)得出的。鉴于隐含上涨空间约35%,我们维持对该股票的买入评级。我们相信ASIC和AI网络收入的上行空间可以帮助博通朝着其2027财年预测峰值市盈率32倍的方向进行价值重估。

我们将博通重新列为我们研究覆盖范围内的首选AI半导体股,主要基于以下驱动因素:

我们看到来自Alphabet对其TPU的强劲需求——目前既包括内部使用,也包括外部使用。Meta也预计在明年增加其ASIC芯片的产量。因此,我们预计2026财年预测的CoWoS产能将从15万片晶圆扩大至25万片晶圆,这推动我们将2026财年预测/2027财年预测的ASIC收入预期上调至比市场共识高出44%/59%。

我们相信,整体AI总可寻址市场超越传统的超大规模云服务商,也将推动网络总可寻址市场的增长。因此,我们认为当前市场低估了AI网络收入。我们对2026财年预测/2027财年预测的AI网络收入估计比市场共识高出8%/11%。

ASIC和网络业务的综合实力使我们确信,博通有能力为市场预期带来显著的上行惊喜。因此,我们对2026财年预测/2027财年预测的每股收益估计是市场中最高的——比共识预期高出24%/36%。

此外,我们相信博通能够在2026财年预测实现市场共识对2027财年预测的每股收益预期,因为我们预测的2026财年预测每股收益11.68美元,仅比市场共识的2027财年预测每股收益12.31美元低5%。

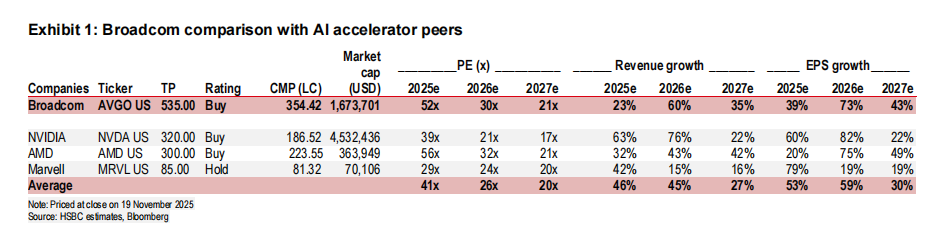

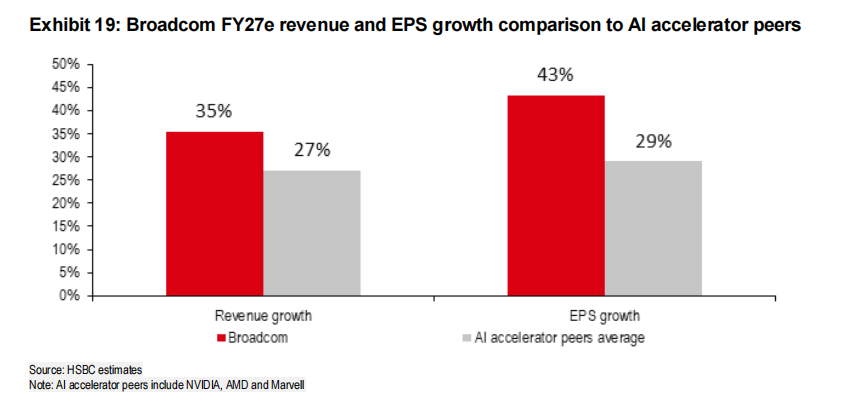

我们预计博通在2027财年预测的收入增长率为35%,高于AI加速器类公司27%的平均水平。我们估计博通在2027财年预测的盈利增长为43%,而同业平均水平为30%。尽管增长预期更优,但其交易市盈率仅为2027财年预测的21倍,几乎与同业20倍的平均水平一致。因此,我们认为其风险回报比极具吸引力。

我们当时对 2026 财年预测/2027 财年预测的 ASIC 收入估计比市场共识高出 49%/59%。自那以后,由于宣布了第四个 ASIC 客户以及与 OpenAI 的交易,市场共识预期出现了显著的上调。然而,我们认为核心观点依然未变——市场对 ASIC 潜力的评估仍然显著低估。

近期事态发展已推高市场预期,但幅度仍不足。

自从 2025 财年第三季度业绩公布以来,由于以下驱动因素,市场对 ASIC 收入的预期出现了显著上修:

宣布了一个新的 ASIC 客户(博通的第四个客户),预计将在 2026 财年预测为 AI 收入额外增加 100 亿美元;

以及 10 月 13 日宣布与 OpenAI 达成一项协议,根据该协议,将部署 10GW 包含由 OpenAI 和博通共同设计的加速器和以太网解决方案的系统。

自 2025 财年第三季度业绩公布以来,市场已将 2026 财年预测/2027 财年预测的 ASIC 收入预期上调了 47%/60%,分别达到 309 亿美元/454 亿美元。主要受此推动,2026 财年预测/2027 财年预测的每股收益预期已分别上调 13%/23%。

尽管出现了上述显著的市场预期上修,但我们认为市场仍然低估了博通的 ASIC 收入机遇。市场当前对 2026 财年预测/2027 财年预测的 ASIC 收入预期分别为 309 亿美元和 454 亿美元,这仅与我们旧的预期(306 亿美元/441 亿美元)持平。

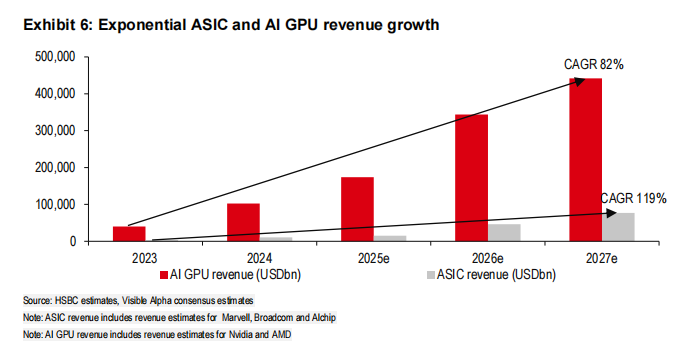

超大规模企业的资本支出增长势头可被视为ASIC增长的代理指标,因为所有超大规模企业目前或未来都在博通或其同行公司拥有ASIC项目。今年以来,市场对云服务提供商2026财年预测和2027财年预测的资本支出共识预期已分别上调了40%和63%,因为超大规模企业继续预期在AI领域进行积极投资。虽然我们继续预期云服务提供商资本支出中的大部分AI支出将流向AI GPU,但我们认为云服务提供商资本支出的扩张也意味着ASIC公司总潜在市场规模的扩大。我们仍然预期ASIC的支出将持续增加,因为我们预计其在云服务提供商总资本支出中的占比将从2023年的2%增长至2027财年预测的13%。此外,我们预估2023年至2027财年预测期间,ASIC收入的年复合增长率为119%,将超过我们预期同期年复合增长率为82%的AI GPU收入。

随着Alphabet加速推广其TPU v6(预计v7将于明年开始加速),它仍然是博通的关键ASIC客户之一。10月23日,Alphabet宣布Anthropic将使用其TPU训练和服务Claude模型,计划使用高达100万个TPU。因此,我们认为,除了Alphabet内部使用外,外部用例对TPU的延伸需求将推动进一步的出货量。因此,我们预计用于Alphabet TPU的CoWoS产能分配在2026财年预测将增加至13万片晶圆,我们之前的预估约为8.4万片晶圆。我们还微调了混合晶粒和平均售价的预估。我们现在预计博通将出货310万个TPU(先前预估为170万个),并预计Alphabet TPU将在2026财年预测贡献312亿美元的ASIC收入。

我们还预计Meta将从明年开始成为一个重要的客户,因为它计划加速推广其两款ASIC芯片——Athena和Iris。因此,我们预计用于Meta的CoWoS产能分配在2026财年预测将从我们先前的5万片晶圆预估增加至9万片晶圆。我们将Meta在2026财年预测的出货量预估从75万片上调至90万片,并预计Meta将在2026财年预测贡献72亿美元的ASIC收入。

除了预计明年将加速其ASIC项目的字节跳动之外,博通还宣布了其第四个客户——我们认为该客户是Anthropic。对于Anthropic,博通宣布已接到一个可能为AI收入额外增加100亿美元的订单。我们预计Anthropic的订单将是一种基于机架的解决方案。我们相信Anthropic在2026财年预测的ASIC收入贡献将约为50亿美元。

受其ASIC客户需求增强的推动,我们现在预计博通2026财年预测的总CoWoS产能分配将从15万片晶圆大幅上调至25万片晶圆。我们继续预期最新一代的ASIC项目需要更强的计算能力。因此,转向更大的晶粒尺寸进而推动平均售价上涨。我们将2026财年预测/2027财年预测的ASIC收入预估上调了46%/63%,至447亿美元/720亿美元。我们的预估目前是市场中最高的——比2026财年预测的ASIC收入共识预期高出44%,比2027财年预测的ASIC收入共识预期高出59%。

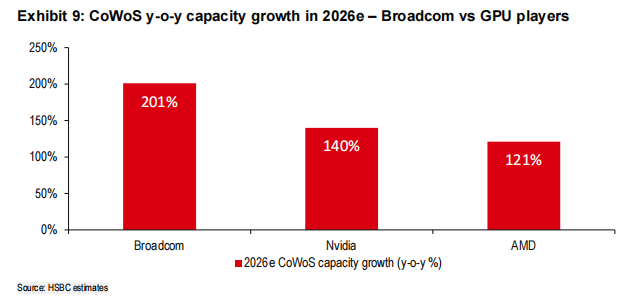

受核心客户更强的 ASIC 增长势头推动,我们继续预计博通在 2026 年预估中将实现 201% 的最高 CoWoS 年同比产能增长。这显著高于英伟达 140% 的 2026 年预估 CoWoS 增长和 AMD 121% 的增长。

10 月 23 日,OpenAI 和博通宣布就 10 千兆瓦的定制 AI 加速器达成合作。OpenAI 将设计加速器和系统,这些系统将与博通合作开发和部署。机架将完全采用博通的以太网及其他连接解决方案进行扩展。博通表示其目标是在 2026 年下半年开始部署这些机架,并在 2029 年底前完成。

从新闻稿来看,目前尚不清楚博通是否参与芯片设计,或者机架扩展是否将使用博通的以太网技术。尽管此项合作可能在后期带来可观的收入贡献,但我们相信,其核心客户带来的近期强劲增长势头已足以使博通在业绩上给市场带来上行惊喜。

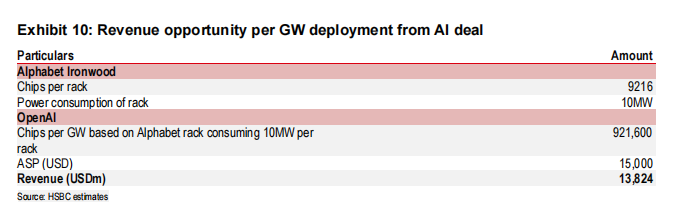

我们尝试通过假设博通负责芯片设计(其芯片性能可与Alphabet的最新代TPU v6即Ironwood相媲美)来量化OpenAI交易带来的收入机会。Ironwood的一个Pod包含9,216个芯片,每个Pod功耗为10兆瓦。我们通过假设OpenAI的芯片将与Ironwood TPU性能相当来推断收入机会。基于我们对每个芯片15,000美元的平均销售单价假设,我们估计OpenAI交易带来的收入机会可能为每千兆瓦部署约140亿美元。这低于市场基于近期GPU交易的一些乐观预期(每千兆瓦200-300亿美元)。根据我们的估算,该交易的终身价值对ASIC收入而言可能达到1400亿美元,并且网络收入还存在进一步的上升空间。

整体人工智能总可寻址市场正在超越传统的超大规模企业,向新兴的超大规模企业、企业和主权人工智能扩展,这也推高了人工智能网络的总可寻址市场。我们估计,到2023-2027e期间,人工智能GPU收入的年复合增长率为82%,而ASIC收入的年复合增长率为119%。我们认为这表明人工智能网络的总可寻址市场正在扩大,因为越来越多的GPU销售也意味着对网络基础设施的需求增加。近期的一些ASIC交易也更倾向于基于机架的解决方案,我们相信这也将带来更高的网络内容需求。

博通继续主导人工智能交换芯片市场,占据约70%的市场份额。博通的Tomahawk 6 总带宽为102.4太比特/秒,可支持64个1.6T端口或128个800G端口,目前被认为是可用的最先进解决方案。

作为以太网交换机市场的领导者,博通也通过其1.6T解决方案匹配了数字信号处理器市场领导者Marvell的路线图。虽然我们继续预期Marvell将保持其在数字信号处理器市场的主要份额,但我们预计博通将能够以比预期更快的速度渗透该市场,并迅速获得可观的市场份额。特别是对于1.6T解决方案,我们预计到2026e博通将获得接近40-45%的市场份额。

随着人工智能总可寻址市场超越传统超大规模企业扩张所带来的网络内容需求增长,我们相信人工智能网络业务可能会带来盈利上的惊喜。因此,我们对2026e/2027e财年的人工智能网络收入估计比市场共识高出8%/11%。我们预计2026e财年人工智能网络收入将同比增长50%,而市场共识预期为同比增长43%。

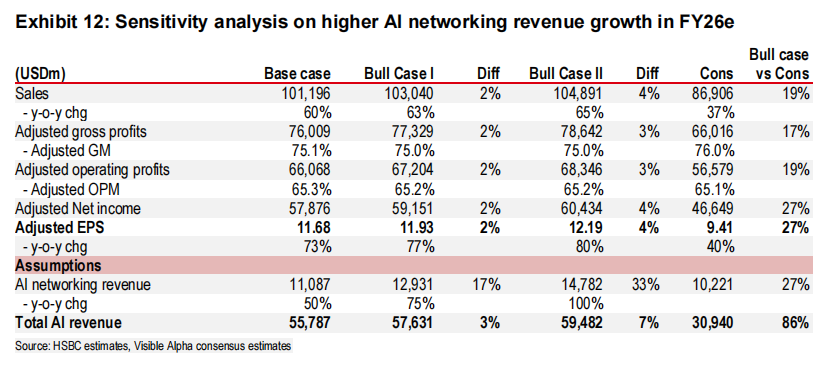

我们基于人工智能网络总可用市场(TAM)扩张推动2026财年预测人工智能网络增长高于预期这一假设进行了敏感性分析。在我们的第一个看涨情景下,我们假设2026财年预测人工智能网络收入同比增长75%。这为我们基准情景的每股收益带来了额外的2%隐含上行空间。在我们最乐观的情景下,我们假设2026财年预测人工智能网络收入同比增长100%。这为我们基准情景的每股收益带来了额外的4%潜在上行空间。我们最乐观情景下的隐含每股收益比共识预期高出27%。

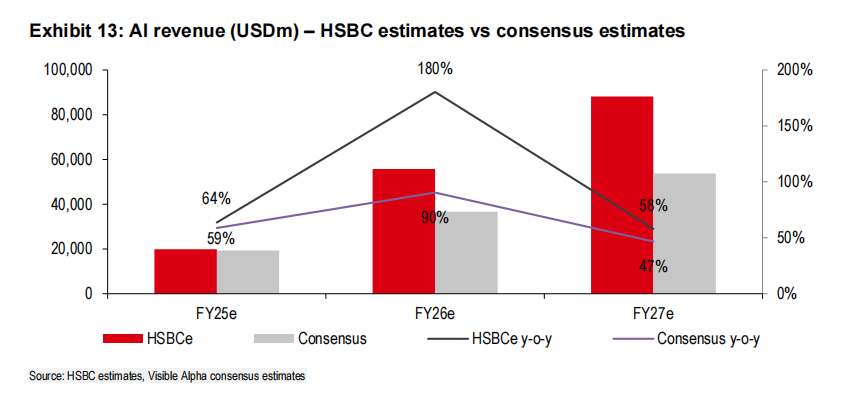

强劲的ASIC势头加上网络收入的上行空间,可推动AI收入实现前所未有的增长。我们预计2026财年预测的AI收入为558亿美元,意味着同比增长180%,比市场共识的367亿美元高出52%。我们预计2027财年预测的AI收入为882亿美元,意味着同比增长58%,比市场共识的534亿美元高出64%。

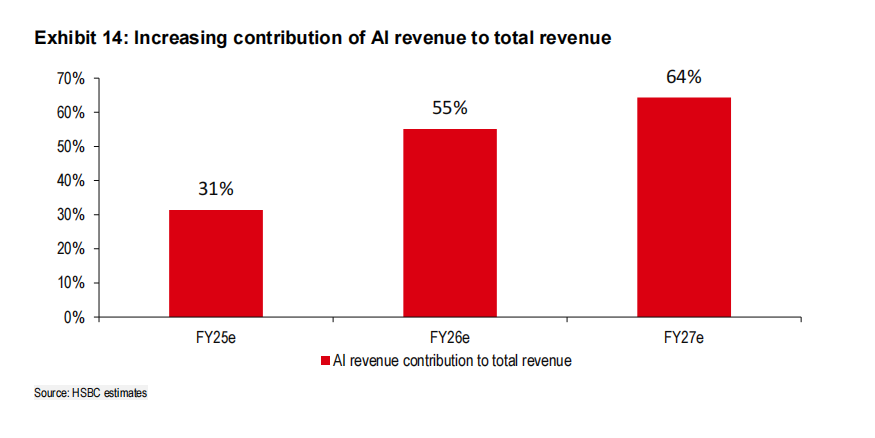

根据我们的预估,AI收入对总收入的贡献将继续呈指数级增长,从2025财年预测的31%增至2027财年预测的64%。因此,我们更高的AI收入预估也驱动了每股收益的显著增长。我们相信上行空间巨大,以至于市场共识的2027财年预测每股收益可能在2026财年预测即可实现。我们预估的2026财年预测每股收益为11.68美元,仅比市场共识的2027财年预测每股收益12.31美元低5%。

我们预计整体AI加速器行业(包括GPU和ASIC厂商)在未来几年将蓬勃发展,这得益于超大规模云服务商持续增加AI投资,以及整体AI总目标市场从传统的超大规模云服务商扩展到企业和主权AI领域。然而,我们认为博通是具有最大增长前景的公司,并预计其增速将超越同业。

受其大规模ASIC业务营收最早于明年开始显著增长的推动,我们预计博通在2027财年预测将实现35%的较高收入增长率,高于AI加速器行业27%的平均水平。得益于ASIC业务的强劲增长以及整体AI总目标市场扩张带来的网络业务收入上升空间,我们预计博通在2027财年预测的盈利增长将达到43%,高于同行29%的平均水平。

我们得出修订后的目标股价为535.00美元(此前为400.00美元),该价格是通过将我们针对2027财年的目标市盈率32倍(原为31倍)应用于我们预测的2027财年每股收益16.72美元(原为12.85美元)计算得出。

我们先前采用的目标2027财年预测市盈率为31倍,该倍数基于3年历史峰值市盈率。修订后的3年历史峰值市盈率现为32倍,因此,虽然我们设定目标市盈率的基本理由保持不变,但我们根据修订后的2027财年预测峰值市盈率相应调整了目标市盈率。我们认为这是合理的,因为我们相信ASIC业务的潜在上行机遇目前仍被低估。我们对2027财年的盈利预测是市场中最高的——比共识预期高出59%。在强劲的ASIC增长势头以及AI网络业务可能带来的额外上行空间推动下,这一显著的上行潜力可能推动该股价值重估,我们相信其估值可以向32倍的峰值市盈率靠拢。

我们修订后的目标股价535.00美元意味着相较当前市场价格有约35%的上行空间,我们重申对该股的买入评级。我们预计,在强劲的ASIC增长势头以及整体AI总可用市场扩张为AI网络业务带来潜在上行空间的共同推动下,博通的估值有望持续提升。

精彩评论