在近期涨价和AI推动储能订单需求暴涨的预期下,A股锂电板块迎来大规模上涨,许多个股逼近2021年的历史最高。不过上周五开始,随着广期所限制碳酸锂交易,业内否认明年涨价增量小作文传开,相关个股批量跌停。今天高盛再次发表报告下调碳酸锂和锂矿股的目标价位,使得锂矿股再次下跌,成为表现最差的行业。

报告如下:

我们更新了对中国基准锂化学品价格的预测以及全球锂市场的供需平衡,以反映主要来自储能系统(ESS)领域的需求超预期。

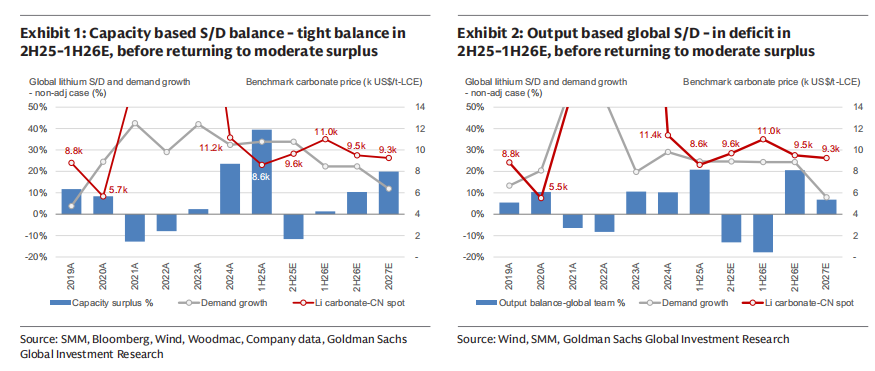

近几个月来,锂市场的基本面已显著改善——我们认为2025年下半年至2026年上半年供需平衡将趋于紧张,这源于国内外需求的同步走强,其中ESS是导致预期变化的主要驱动力,而供应端的反应速度尚未加快。然而,我们认为当前现货价格存在下行风险,原因包括下游的负反馈效应、随着ESS装机增量及其他因素导致的补库速度逐步放缓,以及供应端的反应。

具体而言,我们预计在2025年下半年,全球锂产能将相对于需求出现12%的缺口,并在2026年上半年保持紧平衡状态,随后在2026年下半年转为10%的供应过剩。以产量为基础计算,我们预计2026年锂产量将增加460千吨LCE(若计入10%的中断因素,则为260千吨LCE),相当于需求的22%。我们认为风险偏向上行,因为当前的生产计划是在现货价格低迷时期制定的,且当前价格高于边际成本50%,并已突破了项目加速的阈值水平(中国生产商的成本线为8万元人民币/吨LCE),因此供应端的反应可能导致2026年下半年的供应过剩程度更高。

我们预测,基准中国现货碳酸锂价格在2026年上半年将平均为11,000美元/吨LCE(90.7千元人民币/吨LCE)(与先前预测持平),在2026年下半年将平均为9,500美元/吨LCE(78.4千元人民币/吨LCE)(较先前预测下调14%),在2027年将平均为9,300美元/吨LCE(76.3千元人民币/吨LCE)(较先前预测下调15%)。

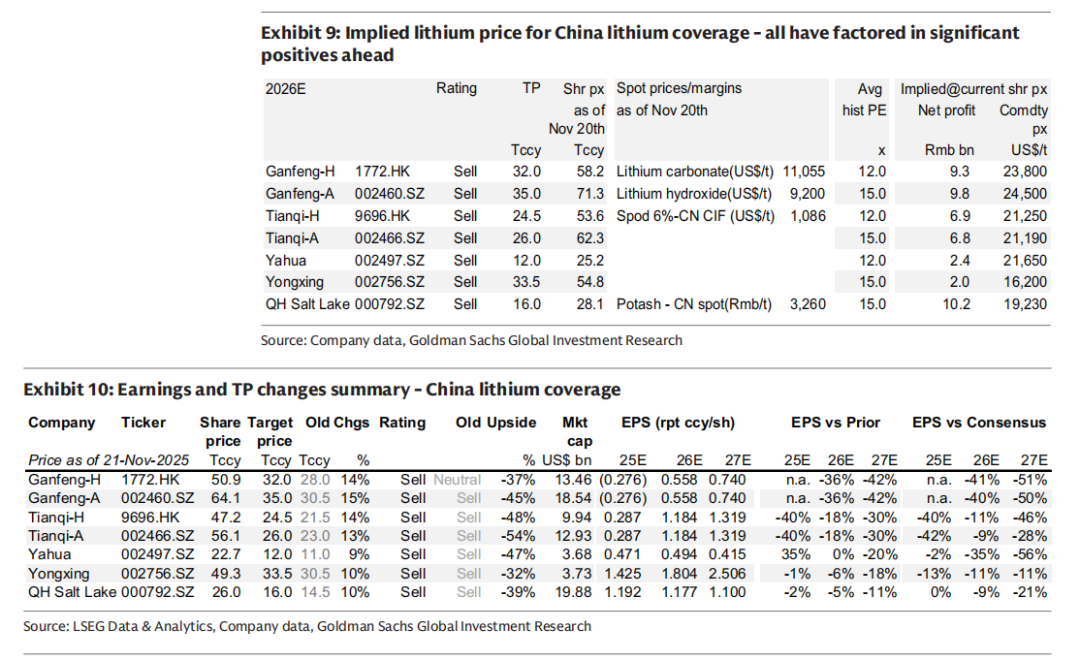

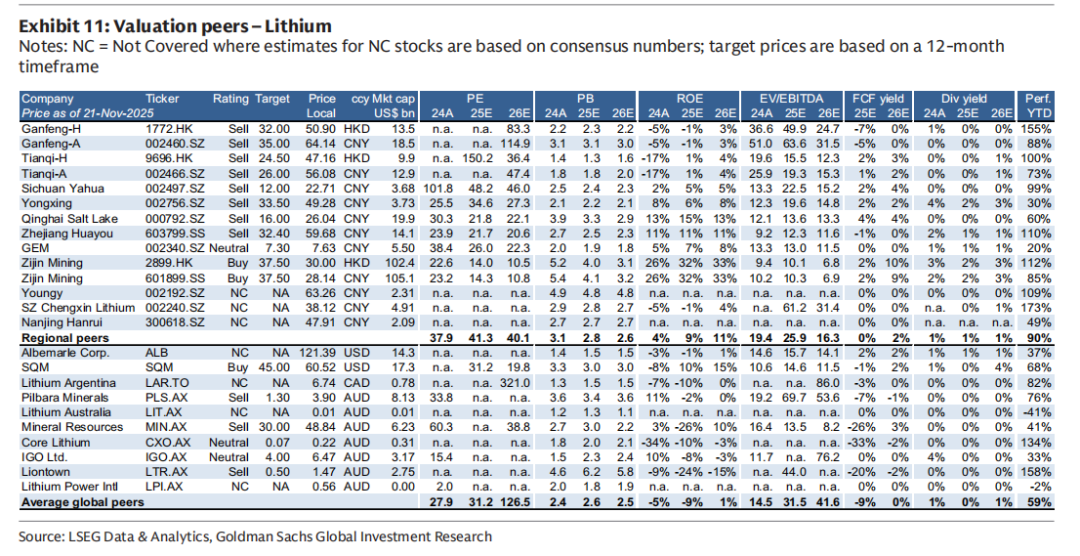

基于锂价格的变化,我们下调了我们所覆盖的锂业公司2026-2027年的盈利预测,幅度在5%至42%之间;同时,通过将估值基准年滚动至2026年并采用基于现货锂价的更高的周期底部估值,我们将12个月目标价上调了9%至15%。我们估计大多数中国锂业公司当前的股价已反映了16.2千至24.5千美元/吨LCE的锂价水平。我们将赣锋锂业-H股评级下调至“卖出”(原为“中性”),并维持对赣锋锂业-A股的“卖出”评级,以及对天齐锂业-H股和A股的“卖出/卖出”评级。

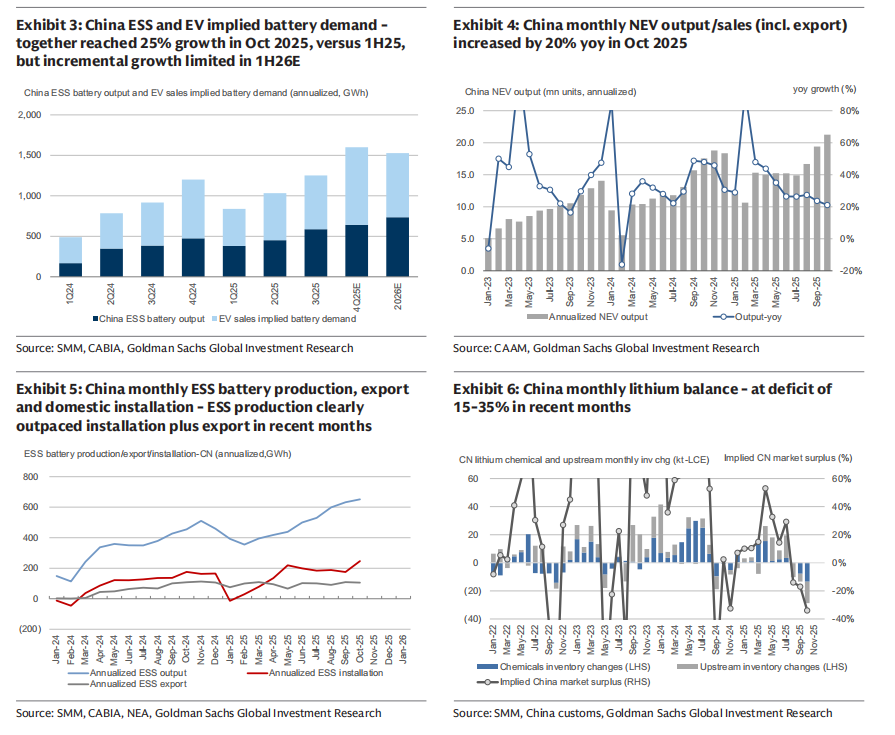

中国ESS产量在2025年1-10月同比增长55%,10月份单月产量已达到年化650GWh的水平,相较于2025年上半年实际的400GWh年化产量高出63%,推动锂需求较2025年上半年增加9%。我们修正后的2026年ESS产量预测为736GWh,较2025年预测高出25%,主要受强劲的国内需求和出口市场驱动。鉴于ESS市场需要更长的库存周期,补库存的贡献,尤其是在高速增长期,理论上可能带来显著的上行惊喜,但当增量需求增长放缓时,也会成为一个抵消因素。ESS需求的能见度部分受到快速安装增长与补库存并存的影响——我们估算每100GWh的ESS产出将转化为全球锂需求的约4%。

中国电动汽车增长同样稳固且符合旺季特征——2025年1-10月中国电动汽车销量同比增长32%,其中2025年10月同比增长20%。根据中国汽车工业协会报告的数据,我们估算10月份电动汽车产量已达到年化2125万辆的水平,相较于2025年上半年实际的1393万辆年化产量高出53%,意味着锂需求较2025年上半年增加16%。高盛汽车团队预计中国电动汽车产量在2025年增长37%之后,2026年将增长19%。电动汽车需求每发生10%的变化,我们估计将影响152GWh的电池需求,约占全球锂市场的5%。

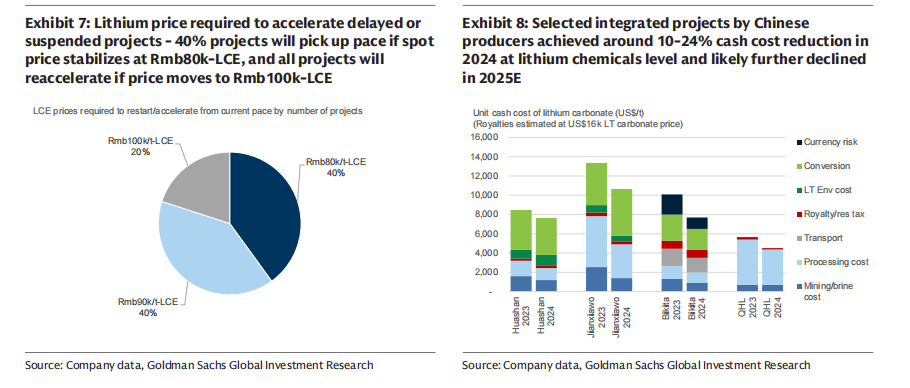

基于我们对项目的估算,我们预测全球综合锂产能预计在2026年将同比增长15%或276千吨LCE。产量预计将增加464千吨LCE或29%(若假设10%的中断因素,则为260千吨LCE或同比增长17%),包括在2026年上半年预计环比增长10%以及在2026年下半年预计环比增长35%的增量。

供应仍然对价格前景敏感。我们之前的研究表明,部分被延迟或暂停的进行中项目,取决于锂价格,有灵活性重启建设或生产——我们与生产商的讨论表明,如果碳酸锂现货价格升至每吨8万元人民币LCE以上,中国生产商投资的近200千吨LCE综合锂产能(约占市场的10%)在2026年预计将具有生产的灵活性。

精彩评论