量化派、海伟股份、乐摩科技和金岩高岭新材

港股打新上周末本周初上了两家,量化派公布中签并解冻申购资金是在11月25日(今天周二)下午,而海伟股份公布中签并解冻申购资金是在11月26日(明天周三)下午。

而这次新上的两家——乐摩科技和金岩高岭新材都是从今天开始申购,28日(本周五)上午9-10点截止申购,所以和量化派、海伟股份都不冲突。

自从喵老师从景德镇“请”回来两坨屎真香之后,小渔村交易所就一直两坨两坨的发很迷你的新股。不管质量好坏,只要发行量迷你,就一定是暴涨的剧本,量化派、海伟股份、乐摩科技、金岩高岭新材,无一例外。

不是打不打的问题,而是中不中的问题,前两家顶头槌都是非必中的,这两家待会儿会分析。每天对着两坨屎真香拜拜,多多保佑喵老师中签。

金岩高岭新材香港招股

公司简介

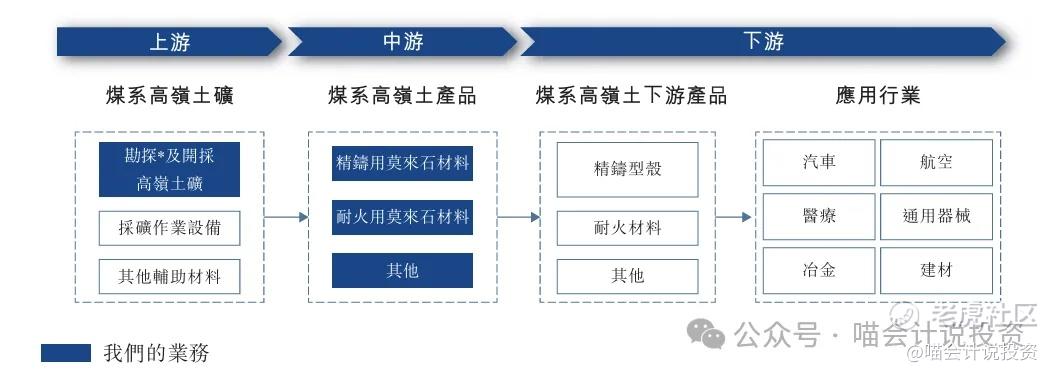

我们在中国专营煤系高岭土,拥有横跨从采矿、研发、加工到生产、销售的全价值链的整合能力。根据弗若斯特沙利文提供的数据,按2024年中国煤系煅烧高岭土公司的收入计算,我们以5.4%的市场份额排名第五。作为中国煅烧高岭土产品的主要生产商,我们的业务以丰富且优质的煤系高岭土矿产资源为依托。我们的产品主要包括精铸用莫来石材料和耐火用莫来石材料,这些产品是精铸型壳和耐火材料的重要材料。我们也销售生焦生粉,客户可进一步加工。

我们的产品满足多个行业的关键需求。精铸用莫来石材料主要用作精密铸造工艺中型壳制造的材料。该等产品是汽车、航空、医疗及通用器械等行业铸造高精度零部件不可或缺的材料。耐火用莫来石材料主要用于生产耐火材料,服务于冶金及建材等行业。

喵老师刚从景德镇回来,高岭土最早就是因为出自浮梁县高岭村而得名的,都是用来烧窑的。

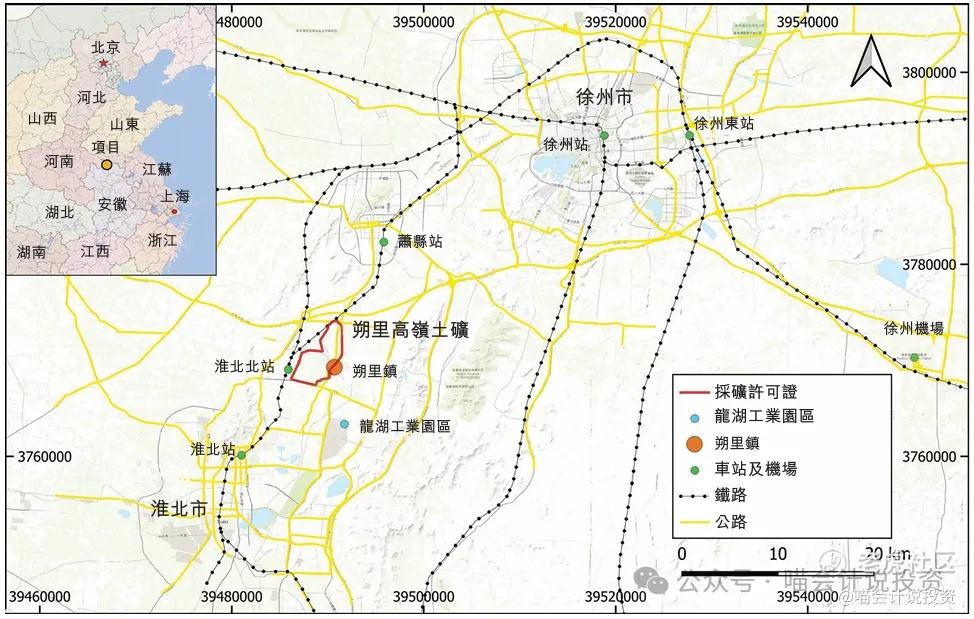

而金岩的高岭土则出自安徽淮北朔里镇,喵老师研究煤炭股的时候,看到过淮北矿业,其中杜集区朔里煤矿和金岩的高岭土矿就在同一片矿区。

主要财务指标

利润表:

收入CAGR18.2%,净利润GAGR47.5%。成本、费用控制的比较好,所以净利润增长速度远大于收入增速,净利润率增加到近20%,好评。

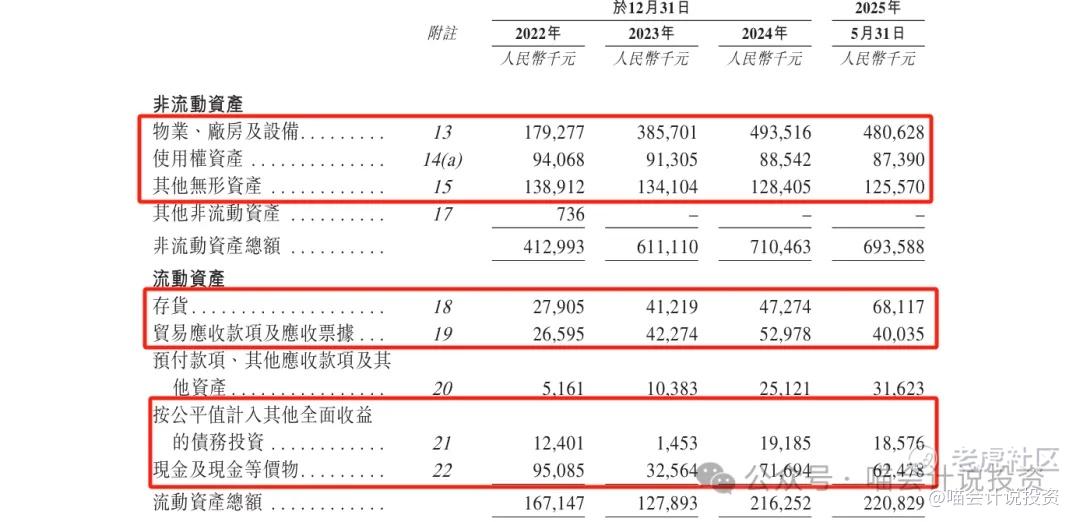

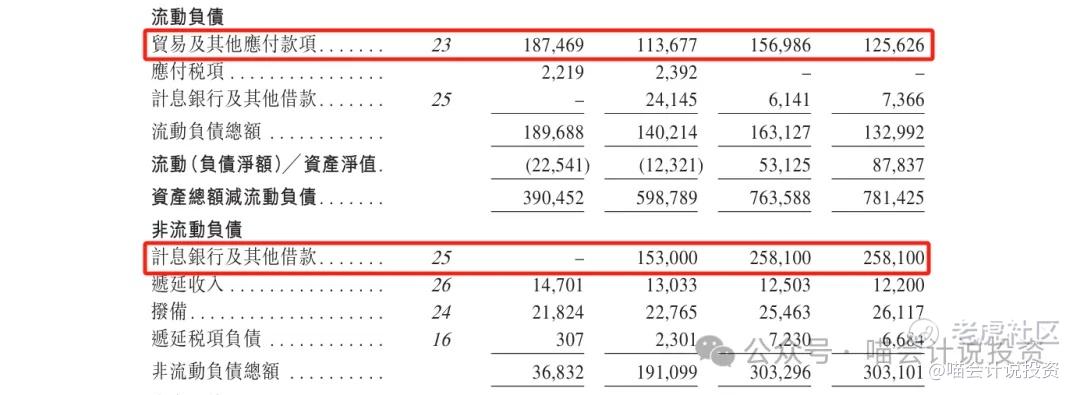

资产负债表:

-

挖矿的PP&E肯定高,不过2023年之后就比较收敛了;

-

存货和应收账款增加的有点多,差评;

-

现金和债权投资从1.1亿降低到0.8亿,主要还是因为“买买买”比较凶。

-

应付整体还是维持和下降,不知道该好评还是差评;

-

新增2.58亿长期借款,只要还是对应长期资产的增加。

资产负债表小结:整张报表服务于“买买买”3个亿。

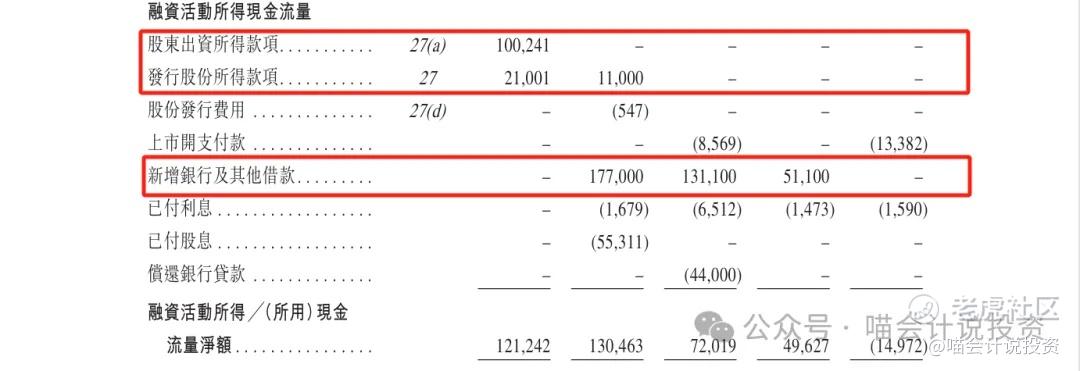

现金流量表:

-

经营活动每年也就获得小几千万现金,低于净利润,主要是因为应收和存货的增加。

-

加上2022年的“买买买”,三年合计4.3亿的CAPEX,靠经营活动赚的那点钱哪里够。

-

不是发行股份融资,就是从银行借钱,三年一共搞了4.8个亿,和CAPEX4.3亿正好对上。

总结:这家公司的盈利都被应收账款和存货吃掉了,不是从股东融资就是问银行借钱来砸CAPEX,不过看样子2025年应该不需要再砸了。

打分表

-

发行人:没啥要说的(6分)。

-

行业和业务发展:烧窑的,没啥壁垒,高岭土算不算稀缺资源,我不懂,你觉得呢(5分)。

-

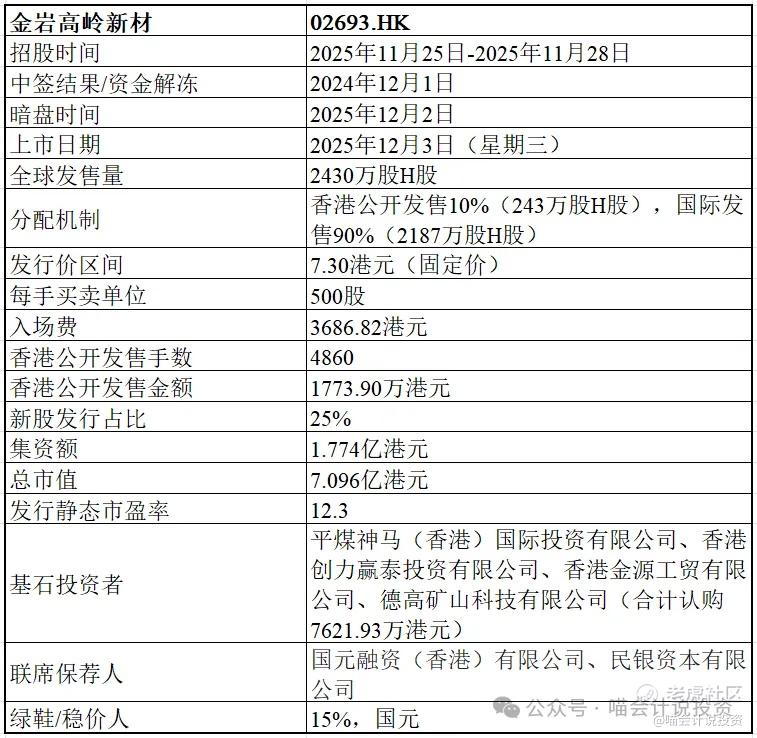

货量:4850手/1774万的货,金额非常迷你,全员抽签无疑(10分)。

-

发行价:12倍PE很感人是不是?都在应收和存货里趴着呢,砸CAPEX的钱还要靠融资靠银行借款呢,利润全是虚的(3分)。

-

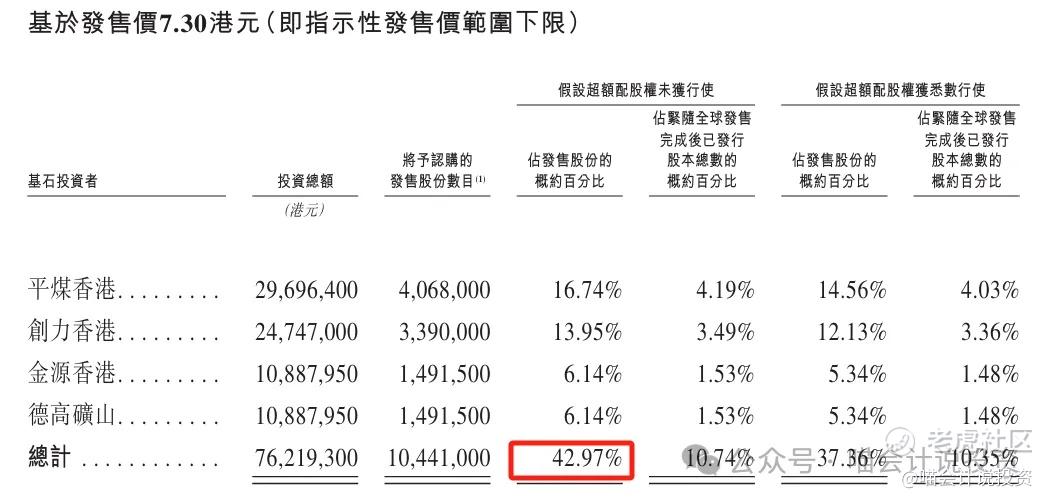

基石投资者:名气不响,看样子都是战略投资人,比例基本拉满(8分)。

-

保荐人:国元、民银,这么小的发行量,随便谁了(6分)。

-

绿鞋:15%(10分)。

-

市场热情:小渔村万人空巷,疯狂争抢屎真香,热情高涨(10分)。

总结:7分项目,屎真香项目竟然能打到7分,喵老师也很诧异,估计是货量实在太小了,加上申购热情高涨,把平均分拉高了。像这种小票,分数高低其实也没啥意义,能不能中签才是关键。

甲乙组台阶设置

这次顶头槌只需要90万本金,和乐摩科技112万加起来一共才202万,直接喊两边都上顶头槌就行了。不过这两家无疑又双叒叕是全员抽签的,关键在于每天多拜拜屎真香。

甲尾44.2万本金(1200手),乙头51.6万本金(1400手),台阶非常缓。乙头那几档也都是7.37万(200手)一档,直到顶头槌,整个乙组台阶都非常缓。

这两家公司从甲尾到乙组顶头槌的台阶设置,是完全一致的。

喵老师有话说

喵老师写过不少有色,也提到过有色最大的问题是账面利润要用来砸CAPEX,也就是常说的“买买买”,所以利润看得到,摸不着,很多有色股息支付率只有30%或以下。

这货倒是更加出息了,别人挖出来的(经过冶金加工)的铜和金还不愁卖,不至于全部趴在存货和应收上,这货的净利润更糟糕,直接被存货和应收吃掉绝大部分,就连经营活动的现金流都远小于净利润。

所以这货“买买买”的钱,还需要通过发股和新增银行借款来筹集,这商业模式简直弱爆了。屎真香的标签给他贴上,受之无愧!

最近上的除了一上就破发的高价二婚股之外,全是这样的屎真香小公司(创新实业例外),小渔村露天交易所就拿不出好公司+好价格的IPO来了吗?

超额认购倍数

和前面的乐摩科技一起写,而且市场热情也需要看一下量化派和海伟股份筹码分配和暗盘表现,到周五(28日)9:30才截止呢,莫急莫急。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论