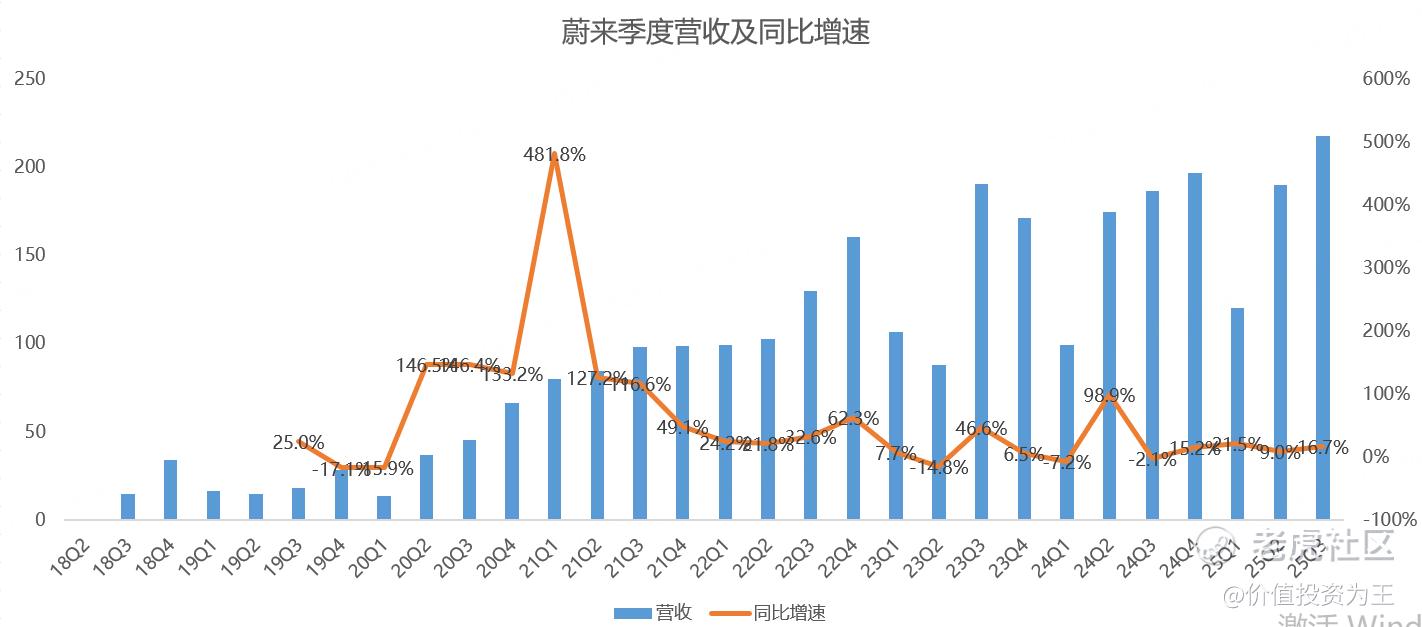

刚刚,蔚来披露了三季报,营收218亿,同比增长16.7%,不及分析师预期的228亿,同样低于管理层给出的218-229亿的指引:

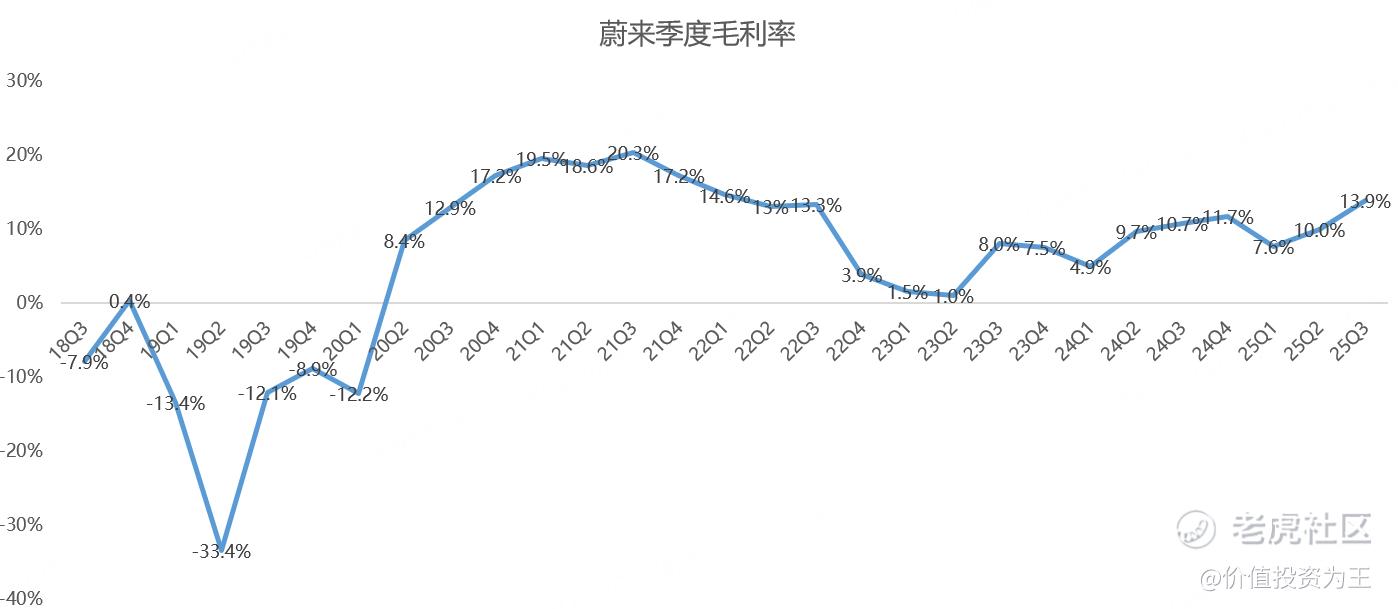

但三季度毛利率达到13.9%,大超分析师预期的11.4%:

受此影响,蔚来三季度净亏损收窄至34.8亿,调整后每股亏损1.14元,好于分析师预期的1.57元亏损额!

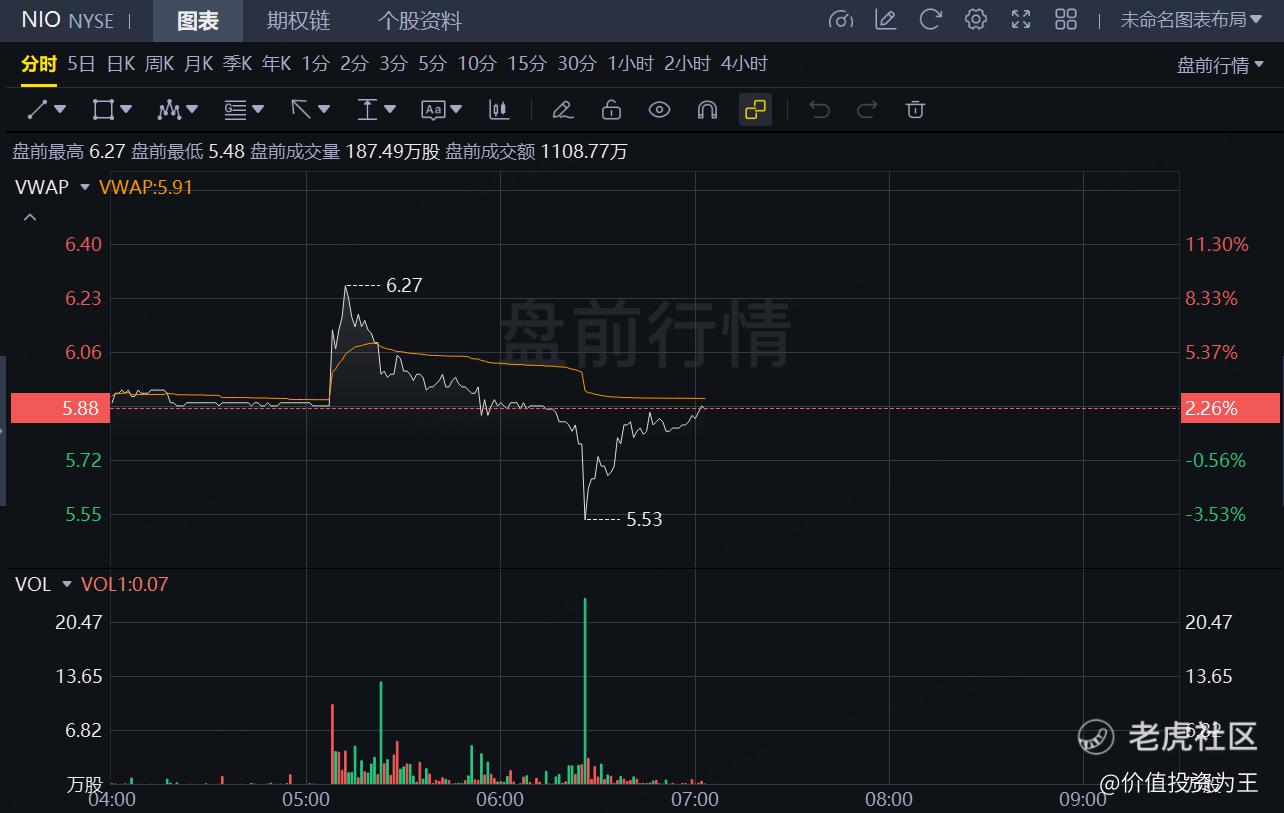

蔚来三季报披露后,股价一度涨超9%,但很快又跳水,最大跌幅近4%,随后又很快转涨: $蔚来(NIO)$

上蹿下跳的蔚来,到底怎么了?

首先,蔚来三季度营收虽然低于分析师预期,但主要是彭博上统计的销量预测有所滞后,囊括了早期的分析师数据,导致销量预测与实际有偏差。

而早在10月初,蔚来就公布了三季度销量数据,因此,营收不及预期在股价中已经有所体现。

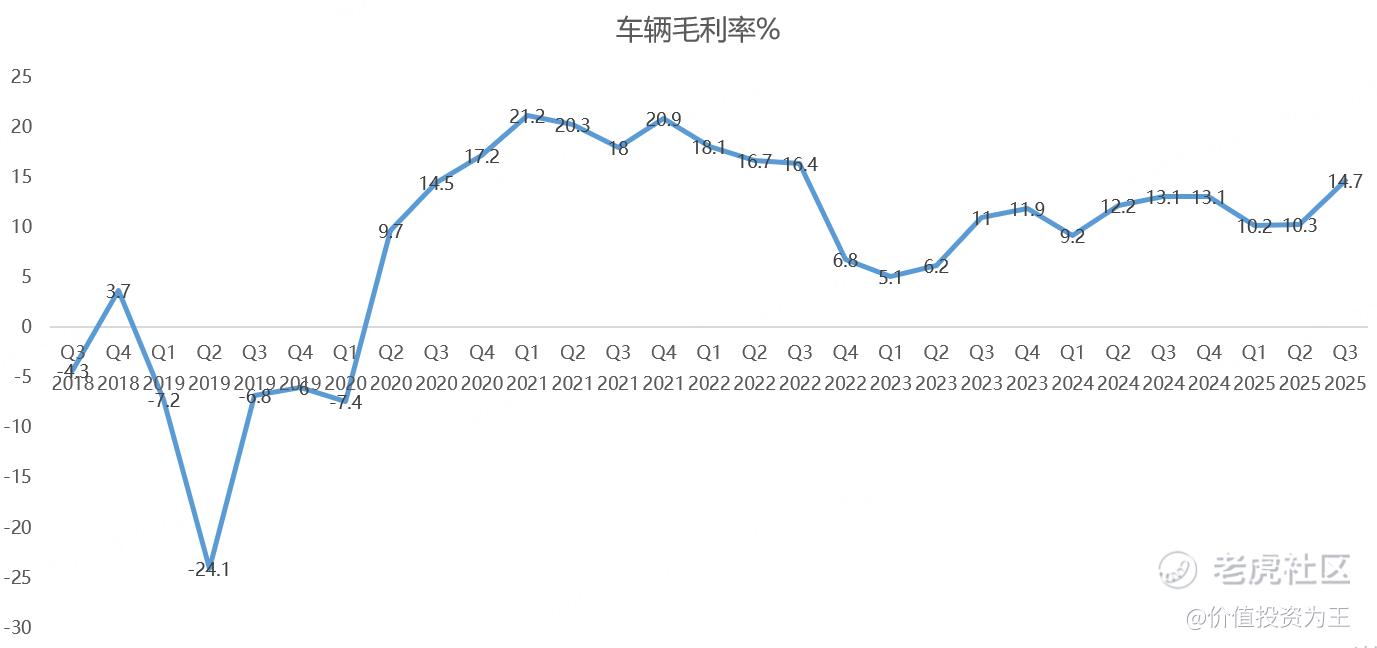

其次,蔚来三季度盈利能力确实不错,车辆销售毛利率达到14.7%,大超分析师预期的12.9%:

但是,蔚来预计四季度的销量在12-12.5万辆,同比增长65%-72%,低于分析师预期的134979辆;预计四季度营收在327.6-340.4亿之间,同比增长66.3%至72.8%,不及分析师预期的347.3亿。

这或许是蔚来盘前大跳水的原因!

既然四季度指引大幅不及预期,为什么跳水后又拉了回来?

首先,我觉得跟市场预期有关,在蔚来发布财报前,小鹏和零跑已经率先公布了三季报,其中,由于小鹏四季度指引不及预期,财报后股价连续大跌。

小鹏业绩指引不及预期的原因主要是最近以旧换新补贴退坡,加之明年新能源汽车购置税恢复减半征收,市场担忧明年销量压力较大。

因此,最近一段时间,蔚来的股价也跌了不少,市场已将四季度销量增速放缓计提在股价当中。

其次,大跌后的蔚来,市销率降至1.4倍,相比竞争对手,如小鹏预计四季度营收增速在43%左右,低于蔚来70%左右的增速,但因为有机器人和自动驾驶概念加持,当前市销率为2倍:

业绩增速快于蔚来的零跑,当前市销率为1.3倍。

蔚来的估值刚好介于零跑和小鹏之间,处于相对合理的状态。因此,快速跳水后的蔚来得以修复。

盘前走势反复横跳,蔚来未来怎么看?

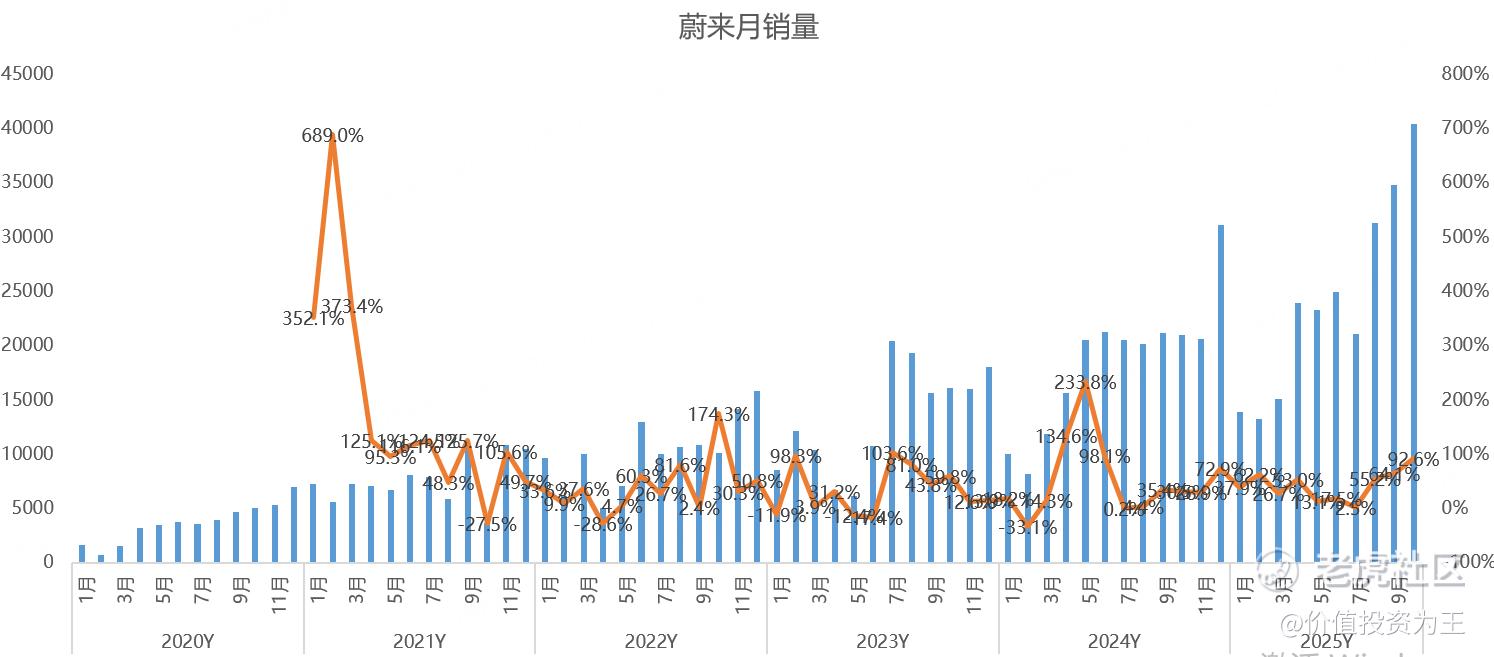

从销量看,10月为40397辆,根据指引,预计11-12月的单月销量在41000辆左右,相比10月,增长不明显:

这跟小鹏的情况如出一辙,若按照41000辆计算,12月的增速将放缓至30%左右。

一般来说,新能源汽车销量在年底会有较大幅度的增长,12月也是一年当中销量最高的时候。

但今年在补贴退坡下,旺季不旺成为普遍现象。

因此,考虑到明年购置税恢复征收,投资者对明年销量更加悲观。

这点需要看业绩会上管理层是否会给出明年乐观的指引?

在预期明朗化前,蔚来的多品牌战略倒是获得了成功,像乐道品牌销量已经和主品牌蔚来是一个级别:

由此来看,蔚来也找到了自己的生存之道。在估值不算太高的情况下,投资者或给予一定的耐心,等待新能源汽车行业从补贴退坡中走出来!

精彩评论