美股AI狂飙的灰犀牛(二):脆弱的毛细血管

就像上一篇文章里我们讨论的美国消费与居民收入K型分化一样,美国企业部门其实也一样呈现出明显的“K 型结构”。大企业尤其是纳指权重的科技巨头依旧利润爆棚,而另一边,中小企业的经营和财务状况却越来越吃紧。考虑到美国有超过 6000 万人受雇于这些中小企业,占整个私人部门就业的七成以上,它们的景气程度基本决定了美国的就业情况。

上月的ADP数据看似还算健康,整体就业仍维持同比 0.7% 的增长,但趋势正在快速放缓,尤其是最小规模的企业,已经徘徊在零增长的边缘甚至轻微负增长。

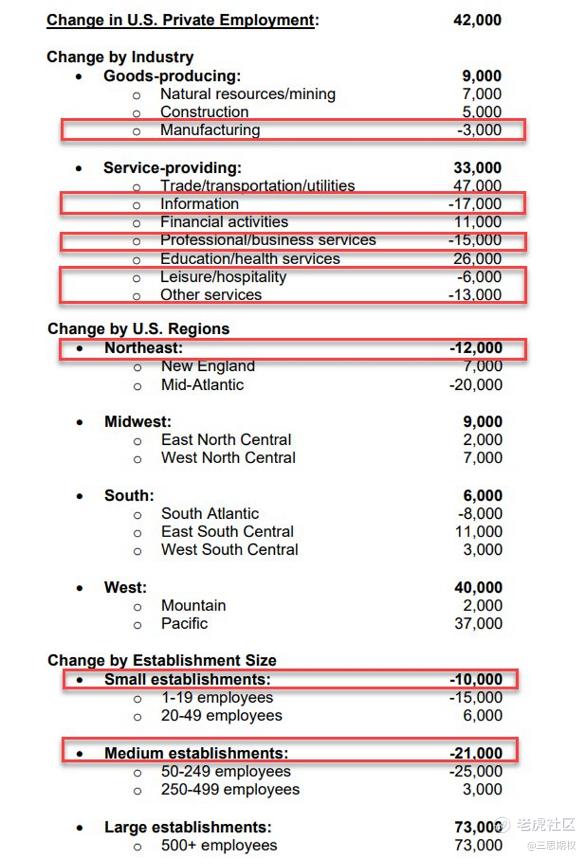

图1:ADP 数据显示,失业对中小型企业的打击最为严重——其中东北部、信息和专业服务行业受到的打击最大。

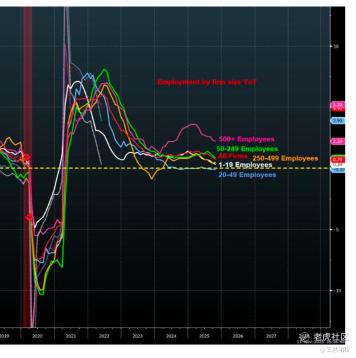

回头看历史,小企业往往是“先知”。在全球金融危机和新冠疫情之前,小企业的就业显著领先大企业数月出现拐点,提前发出风险信号。现在的情况是,不光是50人以下的小企业就业在下滑,50—249 人的中型企业就业也在快速下滑,只有雇员500人以上的大型企业就业依旧稳定。

图2:2024年的AI热潮以来,美国大小企业之间的就业情况呈现冰火两重天,500人以上的大型企业就业仍然稳健,而50人以下小企业的新增就业甚至已濒临负值。

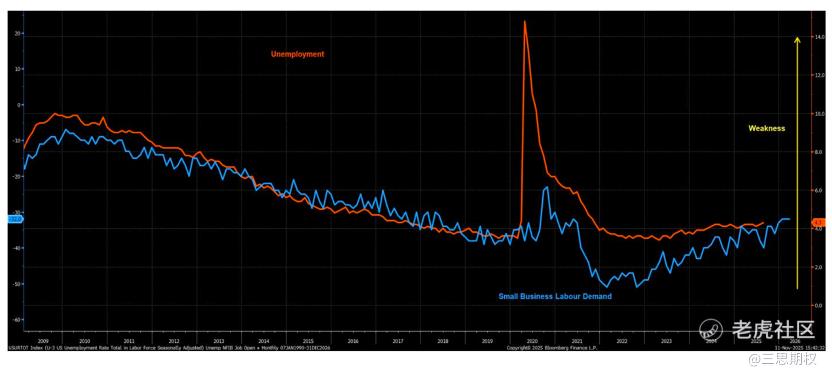

不过,新增就业的放缓并不意味着经济已经到悬崖边。至少从下图的数据模型来看,虽然小企业的劳动力需求确实从2022 年的用工狂潮中明显冷却下来,但还没到裁员潮的程度。即美联储又多了一个可以宽松、但又不足以证明进入萧条的理由,这对纳指巨头不见得是坏事。

就业模型甚至和美联储 SEP 里对 2025 年 4.5% 的失业率预测高度契合。换句话说,如果劳动力市场真要崩塌,工资应该会率先跳水,而目前小企业的薪酬计划仍保持着强烈的工资黏性,通胀仍顽固地停在 4% 一带,这可一点都不像“需求坍塌”的状态。

图3:在失业率4.5%的当下,小企业劳动力需求处于弱平衡

更有趣的是,从今年春季开始,由于移民政策收紧,把“雇不到(合适工资的)员工”视为最大经营难题的小企业数量明显上升。这和“劳动力需求塌了”的说法完全对不上,说明美国中小企业可能不是不想雇人,而是当前未能搭上AI红利的美国中小企业的盈利能力跟不上通胀之后的劳动力成本。

而如果你对再通胀风险敏感,这些数据其实是个危险的信号,因为它通常领先 NFIB 薪酬计划 3 个月左右。也就是说如果趋势确认,尤其是在明年经济增长如果再次加速的情况下,工资压力可能在年底或明年初进一步加大。

图4:把“雇不到(合适工资的)员工”视为最大经营难题的小企业数量明显上升,接近21年高点

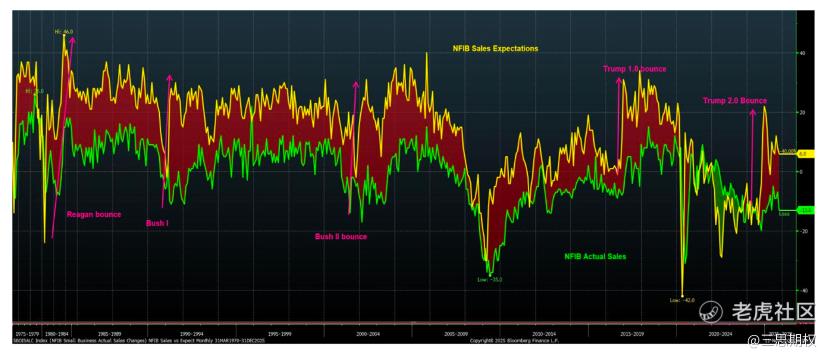

然而事情并没有这么直白。比如一个常被忽略但很关键的事实是:美国小企业的销售预期过去总在共和党入主白宫时大幅走强,特朗普第一任期内就是如此。然而,这次川普带领的新共和党入住白宫与他第一次任期相比,小企业销售预期并未转化为实际销售改善。

换句话说:如果没有近期的财政支持,小企业或许已接近衰退边缘,也就是说,虽然当期就业尚可,但明年的美国中小企业不一定还能维持当前的招聘步伐。还有意思的是,相比起收入预期落空的中小企业,与川普家族有密切利益关系的AI、数字货币相关的科技企业受益良多,纳指连创新高(过去是蓝党受益)。

图5:历史上看,每次共和党入主白宫时,美国小企业的预期收入和实际收入都会大幅加强,但这次特朗普带领的新共和党上任后,美国小企业的销售预期是增加了,但实际销售却没有提高。

如果说销售前景偏弱已经够让人担心,那么更麻烦的是信贷链条。由于监管收紧+利率多年维持高位,银行向中小企业贷一笔款的成本比过去高多了,因此银行在商业部门的贷款占比不断下降,越来越多的企业转向非银机构借钱。像 Blue Owl、Apollo 这样的私募机构已经在中小企业融资市场彻底替代了银行,无论是直接融资还是 BDC(商务发展公司),几乎无所不在。

它们的模式其实很简单也很直接:第一步先削成本提效率,让现金流变得“好看”一点;第二步再把杠杆推到现金流能承受的极限。这种玩法本身没错,但中小企业为此付的利率是非常非常高的。再加上关税和通胀的双重压力,你完全可以想象这些因素会怎样挤压现金流模型里那点本来就不宽裕的空间。

图6:2022年以来,美国中小企业的融资成本居高不下

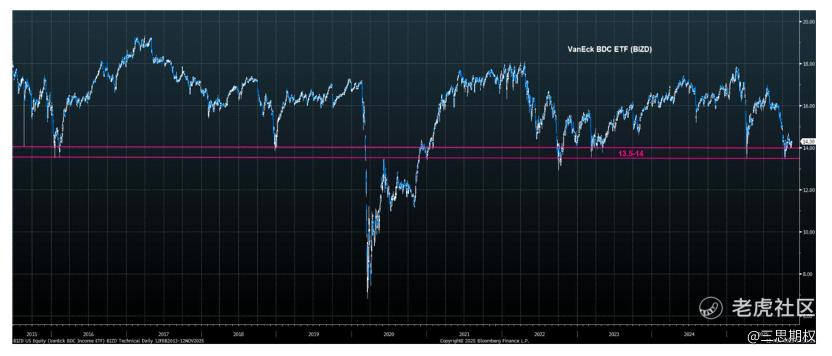

图7:反应中小企业信贷情况的BDC ETF在长期支撑位纠结,需要关注是触底反弹还是破位下跌。

虽然私人贷款的透明度不高,我们拿不到像银行那样完备的数据,但一些“压力信号”已经冒头。比如关税还没真正落地之前,今年春季标普的评级报告显示,中型企业的平均杠杆率已经来到惊人的 7 倍 EBITDA,更糟的是,有 20% 的企业赚的钱连付利息都不够。各种市场轶闻也越来越多。X 上有一个热帖特别典型:一家中型企业在 2023 年底刚刚卖给一家私募基金,本来以为从此可以稳稳经营,结果今年被关税加通胀双杀,现在已经快要耗尽现金。如果私募不二次注资,年底之前公司可能直接破产。

这种情况并不是孤例。上个月达拉斯 PMI 的企业反馈里也出现不少让人皱眉的描述,比如“客户想买但没钱”,“客户缺流动性连订金都付不出”;还有企业抱怨缺乏资金去提前囤货,被迫承担上游关税带来的压力:“我们在美国生产,但原材料来自中国。我们又不是那些有 6 亿美元大公司,不能申请关税豁免。”。

就在这一连串迹象逐渐累积的同时,其实还有一个经常被忽视但极其关键的市场指标:美国小企业的压力往往会率先在资本市场的小盘股指数里反映出来。像 Russell 2000 小盘股指数,本质上就是美国中小企业经济体温计之一,过去几十年也曾体现出明显的’共和党任期受益’(见上图5),但这次特朗普的新共和党上台后情况有所不同,最受益的反而是过去受益于蓝党、如今与特朗普家族关系密切的科技产业板块。

图8:反应中小企业的罗素2000与反应科技巨头的纳指。只要美国实体经济的经营、销售或融资链条出现裂缝,罗素2000的走势几乎是最先掉头的那个。

市场现在的注意力都集中在 OpenAI、Nvidia 这些 AI 巨头身上,但真正决定 AI 经济的叙事还能走多远的,其实是这些乍不起眼的广大中小企业。毕竟就业的基础、供应链的韧性、工资的走向、甚至是政局的稳定,全都体现在这些美国商业经济的毛细血管里。总结一下,如果只看就业,小企业目前的确没有明显断崖式下滑;但如果把销售和融资一并纳入考量,美国中小企业的裂缝已经肉眼可见。

除了图8的罗素2000指数,图7提到的 BDC ETF(BIZD)仍然躺在 13.5—14 美元的关键支撑区间,这会继续作为观测这一风险的重要窗口。如果它在未来几周出现放量下破,那可能意味着美国经济最脆弱的一环正在被撕开,我们就必须认真对待这一轮“灰犀牛”的威胁了。

在此之前,基于囚徒博弈的模型决策(美国科技巨头猛砸天量Capex到AI基础设施的一大理由,也是Underinvestment is risker than Overinvestment,即参与的风险只是亏钱,不参与的风险则是出局,竞对下注抢先锁定算力资源,自己也不得不跟进),随大流的继续逢低持有AI相关的科技板块可能仍是最不差的理性选择。

精彩评论