今年Q3,欢聚集团实现收入5.4亿美元,环比增长6.4%;广告收入1.1亿美元,占总收入的20.8%,同比增长29.2%;直播收入3.9亿美元,连续两个季度环比增长;AI驱动的广告平台BIGO Ads收入加速增长,达1.04亿美元,同比增长33.1%,环比增长19.7%。

在我们看来,这组数字勾勒出的不是单一业务的起伏,而是一家公司正在经历的增长引擎切换。

总结:

1,AI技术在JOYY已经跨越了概念阶段,进入了规模化商业应用。根据公司财报披露的信息看,用户不仅对AI生成的内容有相当高的接受度,还愿意为这些内容付费。无论是直播场景、内容场景还是广告场景,AI都能实现对欢聚业务的无缝衔接和赋能,并促进这些业务相互融合协同。

2,在技术带来的业务促进和多元协同融合之上,公司盈利能力有着不小的改善,营业利润1960万美元,环比增长237.3%,这个增幅远超收入增速。Non-GAAP EBITDA 5060万美元,同比增长16.8%,EBITDA利润率同比提升至9.4%。管理层在业绩会上明确表达了对未来增长的信心,2025年全年,non-GAAP经营利润预期会实现同比两位数提升。

3,随着AI技术的进步,未来公司依然有很大的想象空间,无论是在广告还是在直播业务上;更何况公司目前在手的现金水平超过公司总市值,和上个季度我们覆盖的情况一样,依然处于被市场低估状态。当一家盈利能力正在持续提升、现金流健康、且拥有超过市值现金储备的公司被市场以这样的估值定价时,安全边际已经相当明显。

作为我们今年一直覆盖的标的,上个季度已经看到AI对欢聚广告业务的巨大加持;而最近一段时间,之前很少人设想的、AI与直播业务的协同也有了进展。

10月份,AI生成的互动礼物占总虚拟礼物消费的25%,用户用真金白银证明了对这项技术的认可。与传统虚拟礼物的制作周期长,设计师需要考虑许多文化特色要素不同,AIGC技术将这个流程极大压缩,甚至可以根据实时热点快速生成本地化礼物。

这种技术驱动的消费场景实现扩张,中东用户在斋月期间可以送出符合当地文化的礼物,拉美用户在狂欢节也能选择应景的节日主题礼物。AI的精准匹配直接刺激用户互动送礼的欲望,25%的消费占比只是开始,随着技术迭代,这个比例还有提升空间。

另外,直播中的AI实时翻译功能目前支持15种语言,显著提升全球用户跨区互动效率和打赏活跃度。当语言壁垒被打破,增强了社交网络的密度,用户在平台上能接触到的人群范围扩大,社交价值提升,最终也会导向更强的付费意愿和市场空间。

从数据看,欢聚旗下BIGO全球平均移动MAU达到2.7亿,环比增长1.4%。付费用户数150万,环比增长0.8%,每付费用户平均收入222.6美元,环比增长3.4%。可以说,AI工具的大规模应用,使直播这个相对传统的互联网商业模式,焕发了新的机遇。

当然,此前表现良好的广告业务,在三季度延续了之前的强势。

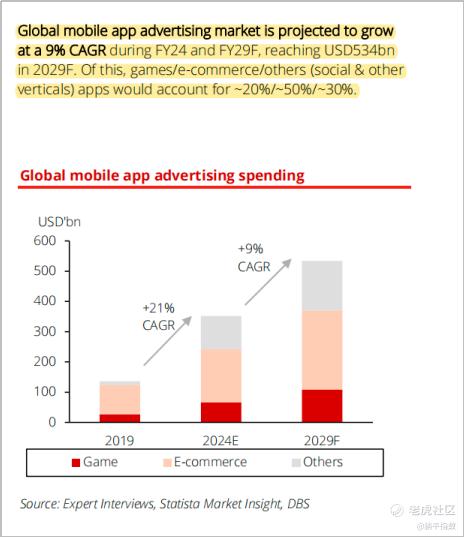

Q3,BIGO Ads业务实现1亿美元的季度收入,同比增长33.1%,环比增长19.7%。DBS星展银行11月发布的行业分析指出,全球移动应用广告市场预计以9%的年复合增长率增长,到2029财年将达到5340亿美元。在这个背景下,BIGO Ads的增速明显快于行业平均水平。

BIGO Ads本质上是一个程序化广告平台,通过深度学习、实时竞价和智能出价模型连接广告主和流量主。Q3,公司升级的IAA D7 ROAS智能竞价产品是技术能力的新体现,这一广告系统不仅要预测用户会不会点击广告,还要预测用户下载应用后是否会持续使用、是否会付费,预测的准确率直接决定了广告主的投资回报率。

新技术的价值在业绩中得到证明,公司关键广告主数量环比增长17%,这些广告主的总预算环比增长30%。新客户在涌入,老客户在加大预算。广告主增加预算的原因只有一个:平台能带来良好的ROI。业绩会上,管理层提到“不断刷新日流水记录”,这个表述虽然没有给出具体数字,但指向了收入的持续突破。

相比其他美股市场的中小型AI广告服务商,欢聚的一个差异化优势就是拥有2.7亿MAU的自有流量池,极大优化了用户画像构建和定向能力。此外,本季度SDK广告请求量同比增长228%,环比增长29%。这个爆炸式增长意味着越来越多的第三方应用选择接入BIGO Ads。

一个简单的商业逻辑是:当开发者通过 BIGO Ads 获得更高广告收入,就会选择深度合作;带来的更多优质流量将吸引更多广告主,广告主因高 ROI 持续提升预算,反过来又推高开发者收益,吸引更多开发者接入,形成正向循环。

根据业绩会披露的内容,管理层将会抓住这一轮AI广告的机遇,在移动端应用渠道加速对重度游戏、中度游戏、内容和社交平台类电商等核心垂类的布局;在网页端实现金融、DTC电商等垂类的布局。

可以预见的是,基于这些综合布局和进展,广告垂类进一步多元化,广告主覆盖快速扩展。垂类的多元化强化了业务的增长韧性,同时积累了更丰富的数据,这些数据又反过来优化了算法模型,更好地进行全域用户画像的构建。

综合来看,AI的应用,为欢聚的直播和广告两个业务都带来了显著效应。而欢聚全球范围的多元生态协同,无论是在数据、冷启动经验方面,还是算力、效率优化等方面,都为BIGO Ads的发展带来额外优势。

截至三季度末,欢聚持有 33.2 亿美元的净现金,而公司目前市值约 31.5 亿美元。也就是说,市场目前对欢聚正在成长的业务价值严重低估,投资者以低于其净现金水平的价格买入一家盈利稳定且兼具高成长性的公司。在业务转型逐步兑现、收入结构改善开始被数据验证后,这种“净现金折价”提供了相当高的安全边际,也意味着未来估值向合理水平回归的空间更加充足。 $欢聚(JOYY)$

精彩评论