公司名称:海伟股份(09609.HK,以下简称“公司”)

保荐机构:中金

绿鞋:中金

基石投资者:49.1%

募集期:11月20日-11月25日

上市日期:11月28日

主营业务:电容器基膜制造商

一、保荐人、绿鞋、基石

中金独保、中金绿鞋,基石基本拉满,49.1%

这个拉满有点与众不同,比如创新实业49.4%的基石占比,有18家,紫金黄金更是有足足29家。

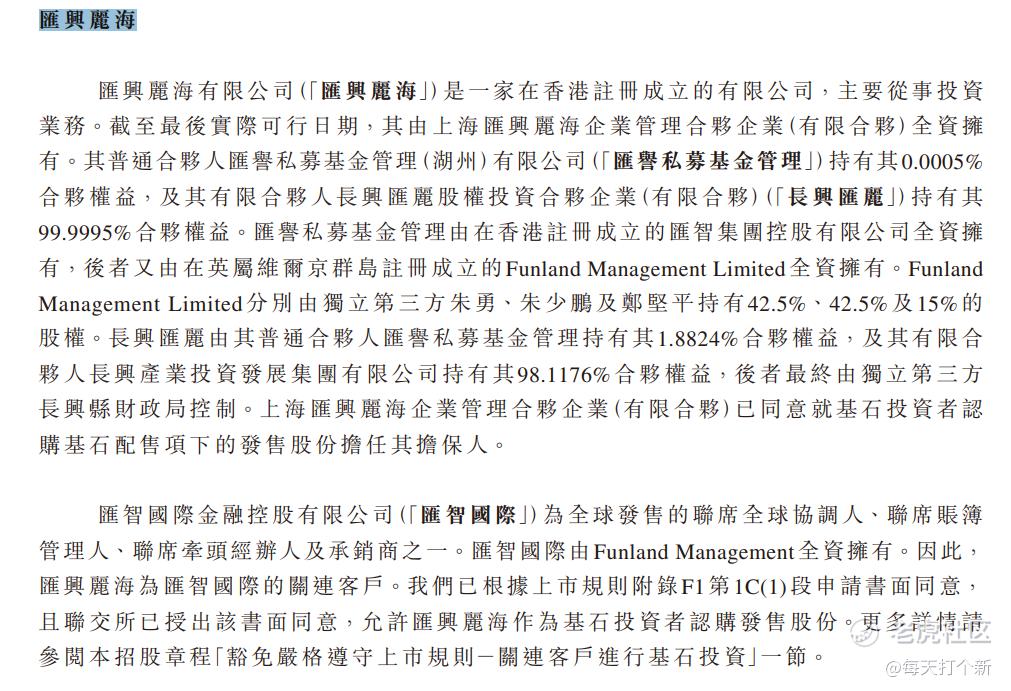

中伟则不同,他一家包圆儿了,就是下方这家汇兴丽海。

天眼查一查,原来汇兴丽海今年8月刚刚成立,十有八九就是为了给公司当基石成立的。

而汇兴丽海的母公司Funland Management,还是公司全球协调人之一的汇智国际的母公司,这一大家子与这次公司IPO项目深度绑定,想干啥?

打新指数:★★★

二、孖展情况

当前孖展406.99倍,孖展金额179.19亿。

公配308万股,合1.5万手,货很少,但却是量化派的5.7倍。

打新指数:★★★

三、估值测评及基本面分析

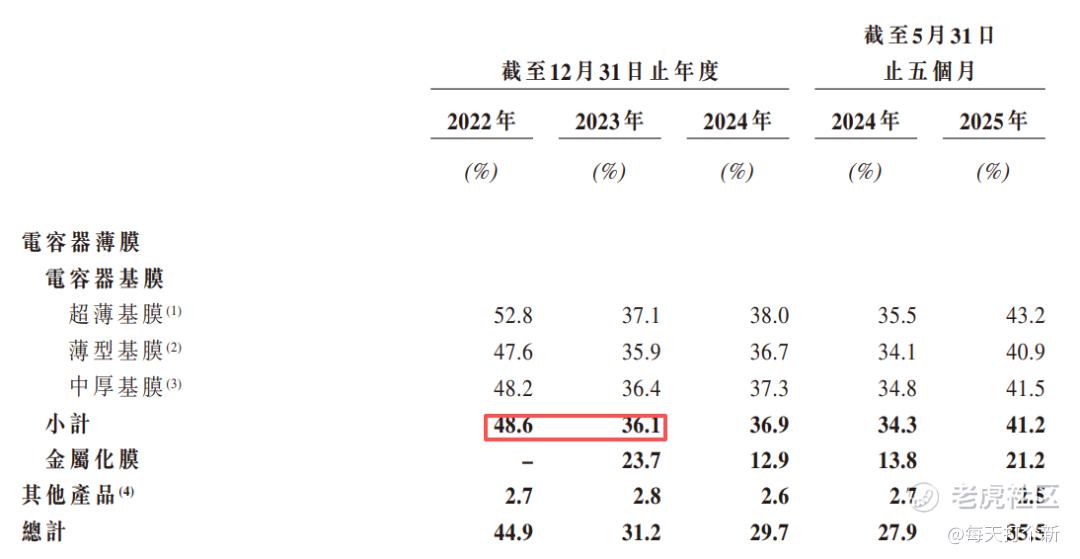

这个票我们之前看国配的时候就看过,一家主营电容器基膜(占比78.5%),还卖点金属化膜的公司(占比13.7%)

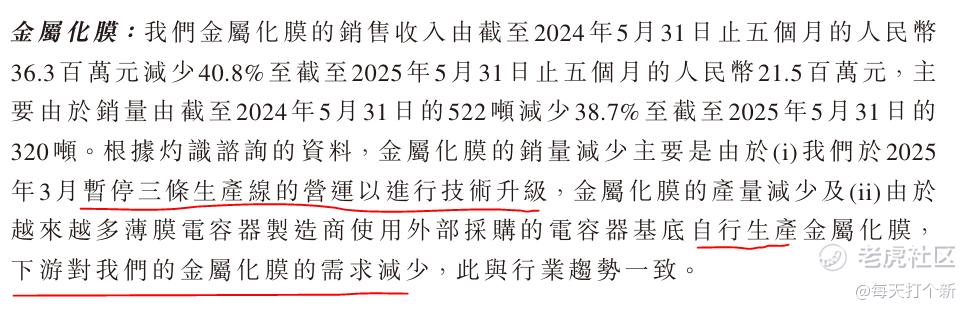

比亚迪是公司的主要客户之一,2023-24年排名第一,2025年前五个月排名第二,不过比亚迪不买主打产品电容器基膜,而是只买金属化膜。

2025年前五个月,公司营收同比微降3.2%,但是主营业务电容器薄膜营收其实是同比上升的(6%),整体营收下降的原因主要就是比亚迪的金属化膜采购额同比大幅下降,导致公司的金属化膜业务同比下滑39%。

但这并不是比亚迪的问题,而是公司今年3月暂停了3条生产线的运营以进行技术升级。

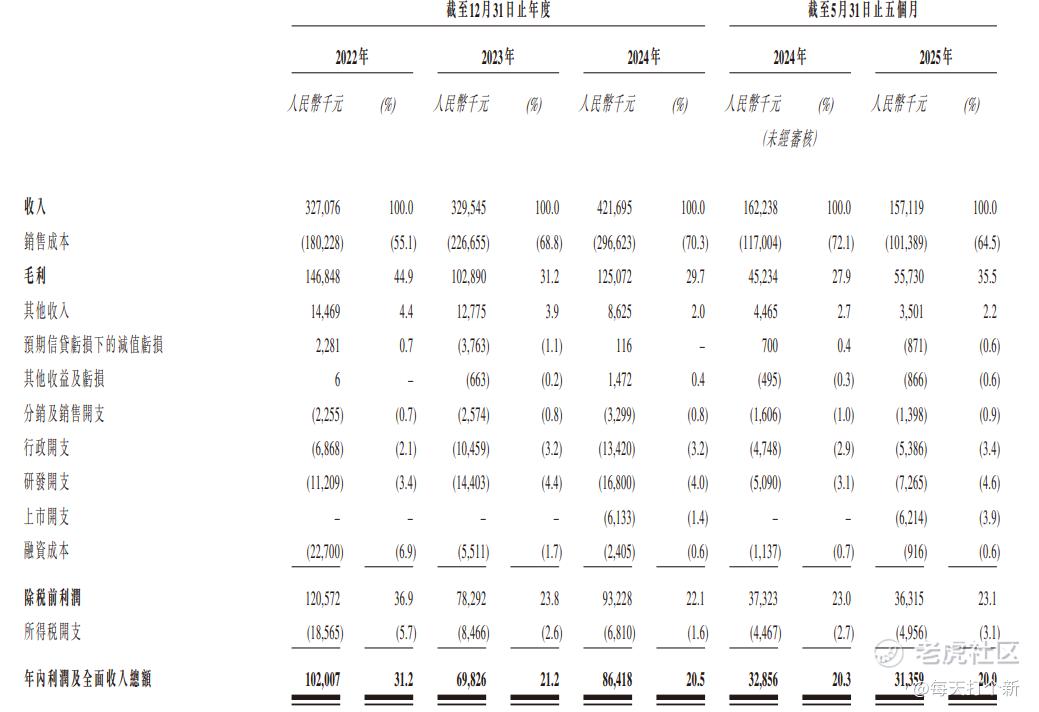

公司营收和利润整体呈现增长趋势,但2023年出现下滑,增量主要集中在2024年,这是由于2023年3月至2024年6月公司的首条电容器基膜生产线因老化而暂停运营,且2023年8月投产的第五条生产线,弥补了公司在2024年上半年的产能缺失。

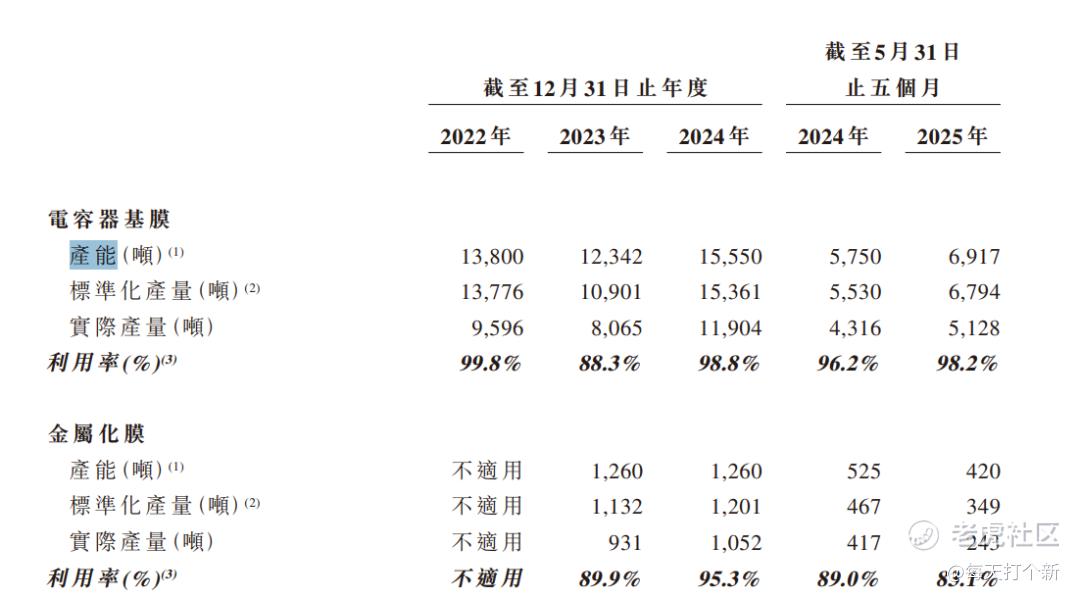

这样看来,公司的业绩表现似乎与产能高度挂钩,而事实也正是如此。多次扩产后,主营业务电容器基膜产能利用率除了2023年受到第五条生产线产能爬坡影响之外,依然每年保持在95%以上,而金属化膜也保持在90%左右。

电容器基膜赛道也有不错的增长动力中国薄膜电容器市场规模2019-24年年化增速高达24.2%,后续5年内预计也有15.4%。而公司在中国电容器基膜市场的市占率为14.2%,排名第二。

综上,公司目前处于一个相对健康的发展态势,产能是公司扩大营利规模的主要瓶颈。

而本次募资4.4亿,其中就有82%将用于扩大产能,其中就包括2条年产能8000吨的的电容器基膜生产线(当前年产能11225吨),若成功落地且行业(主要是新能源产业)保持景气,营利高增应该问题不大。

资产负债表方面,除了今年因为金属化膜业务下游需求减少,从而导致库存积压,以及供应商预付款增加导致的应收账款上升以外,变动基本匹配营收的同比增减幅度,而且公司的资产负债率仅9.8%,资产结构稳健。

但是要说风险,那自然也是有的,最主要的就是对上下游的议价能力弱。

先看上游,公司的销售成本中原材料占比80%以上,而原材料中电工级聚苯烯占比70%以上,不仅全部依赖海外进口,且公司五大供应商占比高达90%,分散度很差。

一旦某家主要供应商不论是受到国际局势影响还是自身出了问题,供不上货,那对于公司这种产能驱动型企业来说将有重大不利影响。

2023年,电工级聚苯烯从1.52万元/吨下滑至1.24万元/吨,同比下降18.4%。同期普通基膜和超薄基膜售价分别下降16%和23.4%,粗略计算,公司的基膜业务毛利率下滑幅度应在5个百分点以内,而公司实际上2023年基膜业务毛利率大幅下滑12.5个百分点。

大家知道,毛利率受到上游采购价格和下游出售价格双重影响,我们已知公司上游议价能力弱,下游弱不弱不好说,但起码不强。

也正因此,公司的毛利率受行业周期影响较大,波动较为剧烈。

另外还有一个潜在风险,目前是产能不足,但16000吨产能干进去,会不会产能过剩?谁也不好说。

最后看看估值,公司招股估值22亿港元,对应滚动PE为23.5倍。可比公司铜峰电子(A股)46.2倍,法拉电子(A股)22.6倍。

如果结合A股溢价率,公司的估值稍贵,但考虑到3条正在升级的产线,这个估值还算合理。

打新指数:★★★★

结论:

公司基本面还行,风险点大多数是行业通病,一婚股,货很少,参与应该没有问题。

但是和量化派冲突了,怎么分配资金我发星球。

这次国配我们最后没拿,至于为啥没拿国配...这里不方便说。 $海伟股份(09609)$ $创新实业(02788)$ $量化派(02685)$

精彩评论