数据算是一段时间以来和预期相比最好的了,但略显过时。

今天姗姗来迟的9月非农数据整体打架:失业率上升、新增就业和薪资增速好于预期。目前市场仍然倾向于押注美联储12月不降息,只能静候决议当日的11月CPI报告一锤定音。

具体来看:

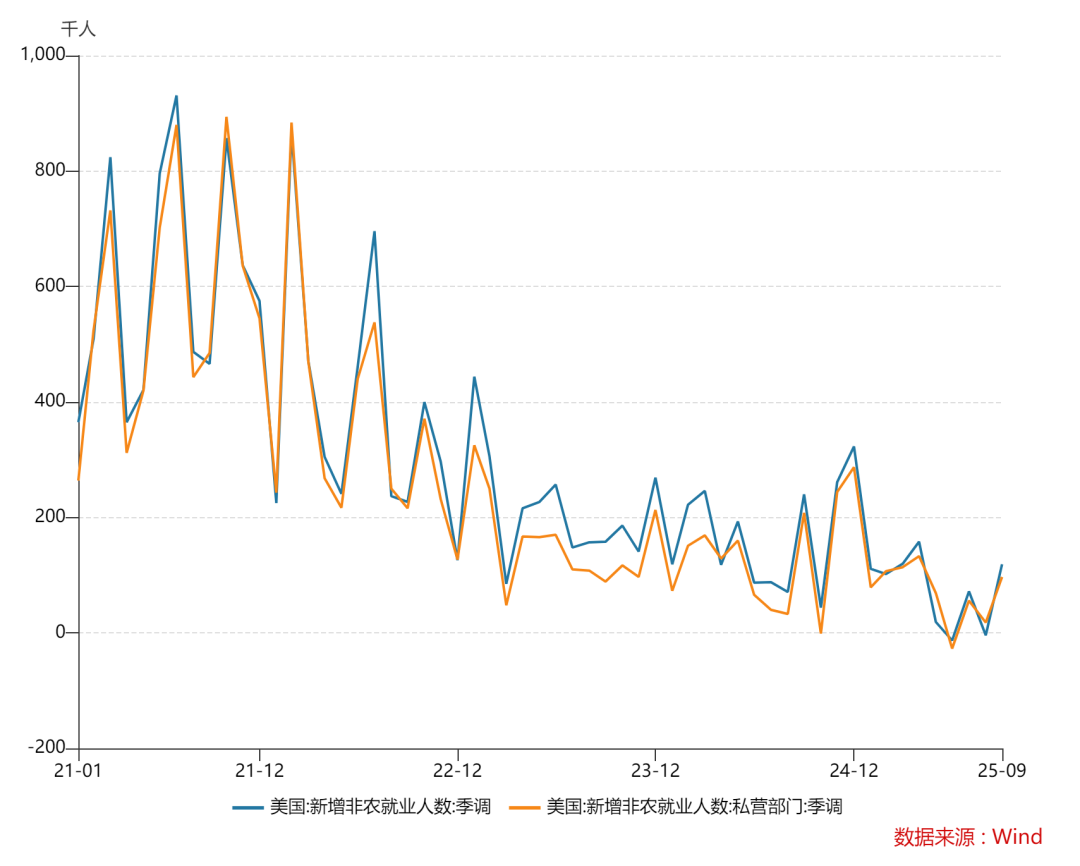

美国9月季调后新增非农就业11.4万人,好于预期的5万人;

前值下修为-0.4万,7月数据下修为7.2万,修正后,7月和8月新增就业人数合计较修正前低3.3万人;

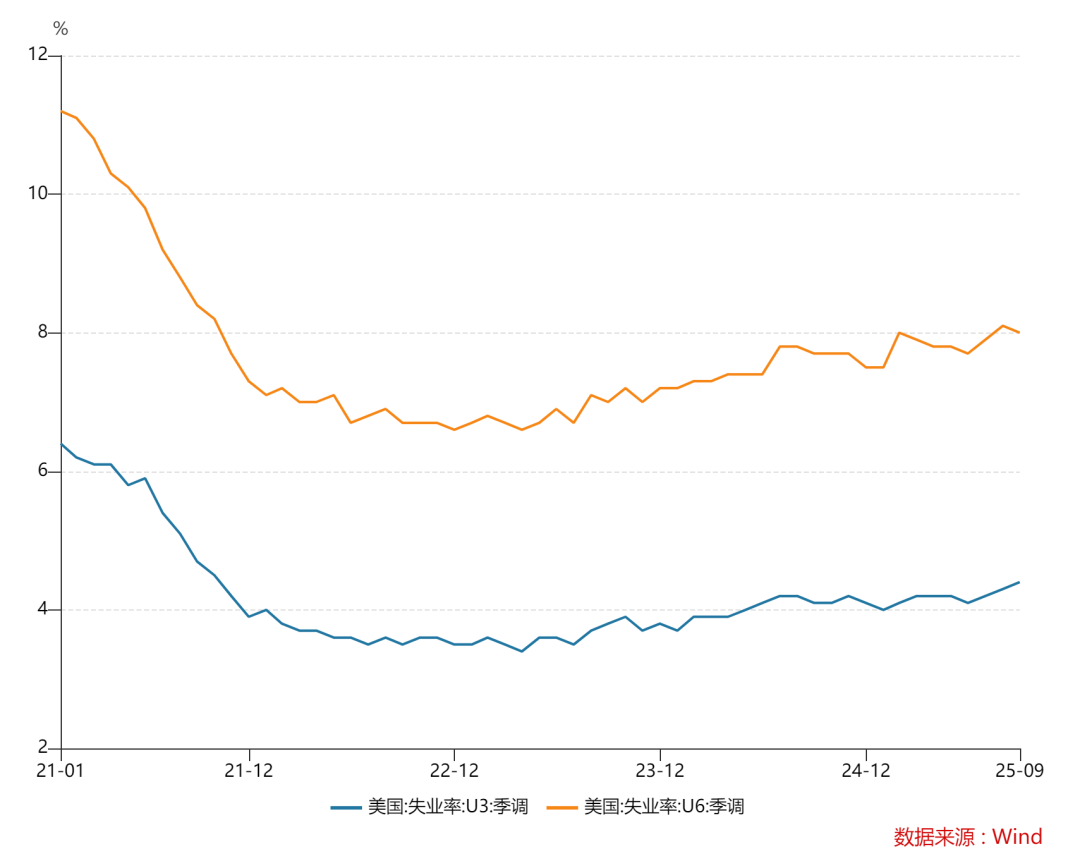

失业率为4.4%,为2021年10月以来最高,失业人数为770万人,U6失业率则下跌到8%;

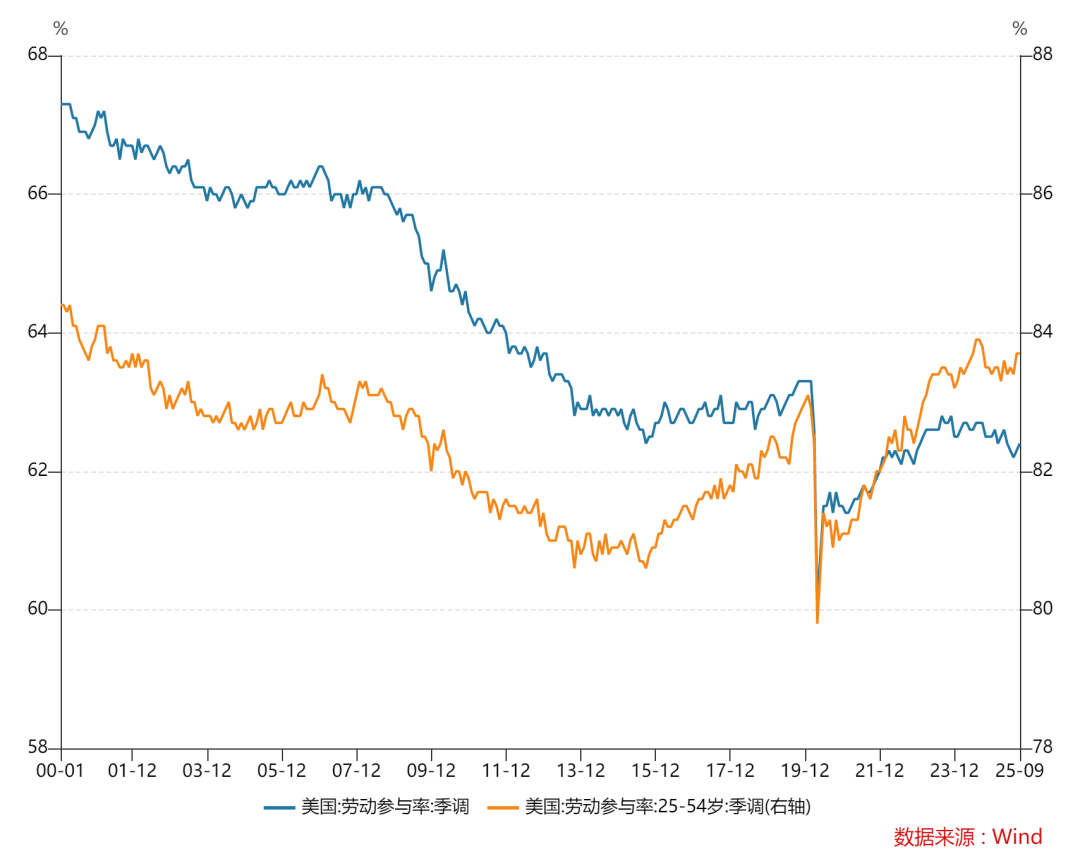

劳动参与率小幅上升至62.4%,25~54岁的黄金年龄段劳动参与率维持在83.7%;

薪资增速为同比增3.8%,环比增0.2%,前值上修至同比增3.83%,整体来看基本符合预期;

制造业裁员6000人,前值下修为裁员1.5万人;

私人就业总共增加9.7万人,前值下修为增1.8万人;

政府新增就业2.2万人,前值下修为裁员2.2万人;

教育医疗依旧是私营部门最大推手,新增就业为5.9万人;

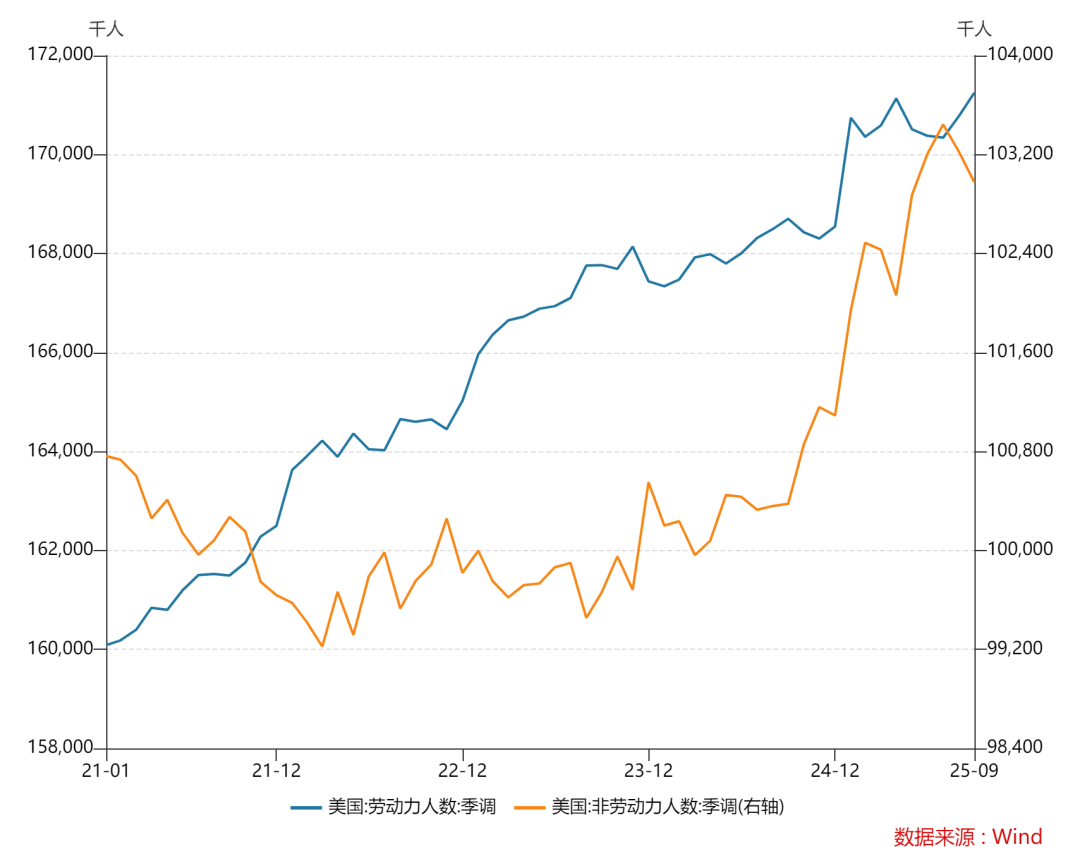

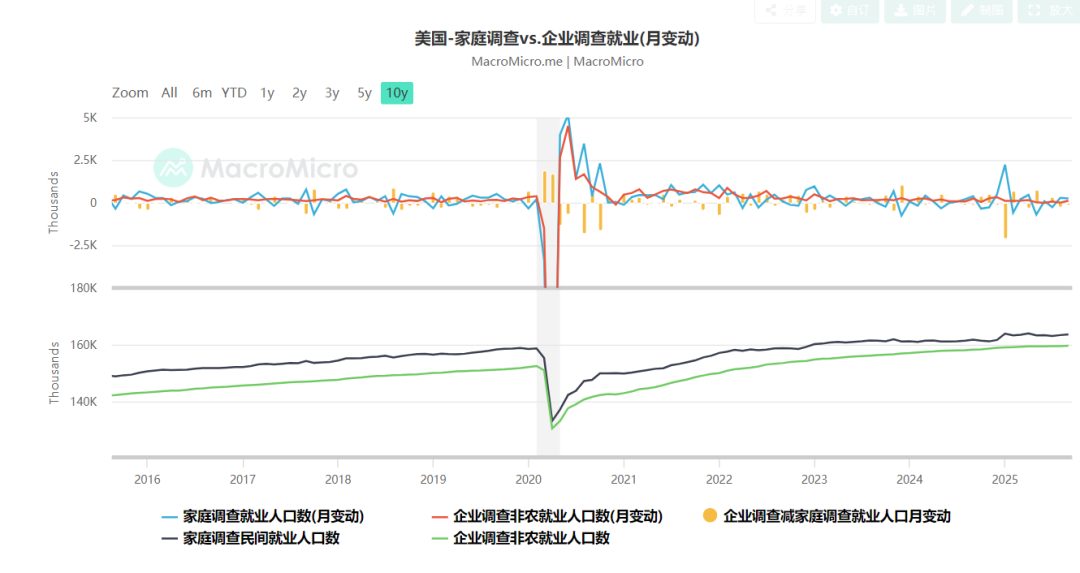

家庭就业调查为新增25.1万,继续好转;

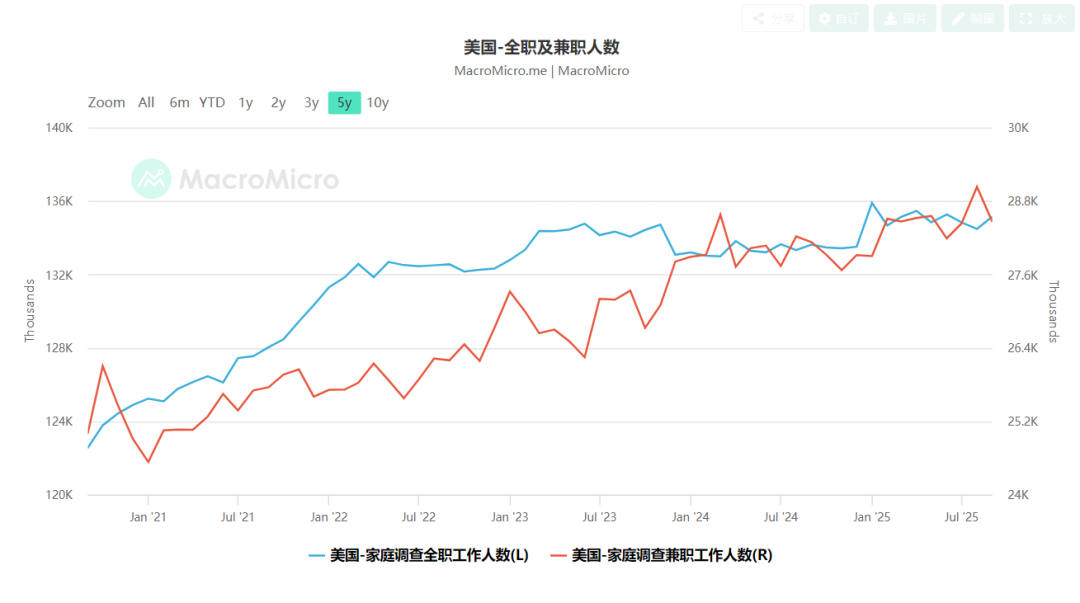

全职人数止跌反弹,兼职人数下滑;

临时失业人数下降,新进入市场失业人数增加,和劳动参与率相呼应。

总体来看,这份就业数据好于预期:新增就业、劳动参与率走强,失业率基本持稳,薪资增速强劲,属于就业通胀和收入三个要点都还不错,显示美国劳动力市场没有走软,且收入支持居民继续扩大消费。

笔者引用了一些机构的看法:

平均每周工作时长维持在34.2小时,劳动力市场并未出现放缓迹象。同时,也出现了经济学家预计年底开始显现的“DOGE(政府效率部)效应”迹象:裁员主要集中在交通、仓储以及联邦政府部门。家庭调查显示,就业人数增加了11.9万,劳动力总量跃升了47万。劳动力扩张是推动失业率上升的原因。但这未必是坏事。这表明更多人在九月份受到鼓舞开始寻找工作。

CNBC评美国9月非农报告指出,9月份美国经济新增就业岗位远超预期。当月非农就业人数增加11.9万,市场共识预期为新增5万人。8月份数据经下修后显示减少4000个岗位,7月份总就业人数也被下修至7.2万,较此前公布数据减少7000人。除就业人数外,报告显示失业率微升至4.4%,创2021年10月以来最高水平。而包含放弃求职及因经济原因从事兼职工作者的更全面失业指标则微降至8%。这份报告终结了自9月初开始、并因持续44天的创纪录政府停摆而延长的劳动力市场数据空窗期。总体而言,报告显示劳动力市场进入秋季后的态势与全年基本一致——保持缓慢但稳定的步伐,在特朗普政府激进政策行动引发的异常经济波动时期,企业既不愿大量招聘新员工,也不愿裁减现有人员。

Infrastructure Capital分析师Jay Hatfield表示,除非就业数据非常疲弱,否则预期美联储不会在12月降息,但数据与他团队的预期完全相反。“我们仍然预计美联储12月将按兵不动。我们有信心通胀正在逐步下降,并且明年在新任美联储主席接任后会有四次降息。因此,十年期国债收益率应维持在4%左右,这对股市是利好。”

市场解读为利多:由于失业率符合预期,就业好于预期,劳动参与率修复等,这份报告被认为是软着陆:名义失业率上升,而实际就业又改善,算是让大家都还比较满意。

目前,笔者认为美联储12月降息25个基点,但明年可能降息1~2次,终端利率高于3%;随后可能很快开启新一轮加息周期。

精彩评论