导语:政府补贴退潮后,易思维的业绩增长正面临行业环境的严峻考验。

文/每日财报 南黎

11月21日,易思维(杭州)科技股份有限公司即将迎来科创板上市审议。作为国内汽车制造机器视觉领域的先行者与市场龙头,公司整体市场占有率达13.7%,客户网络覆盖主流车企,为其此次IPO提供了基本面支撑。

然而,光环之下,其上市之路亦伴随多方审视。从上市前国投基金的退出、实控人频繁套现,到净利润对政府补助的高度依赖、经营现金流与净利润持续背离,再到高企的逾期应收账款与高度集中的业务结构——诸多财务与治理层面的隐忧,共同指向一个关键问题:这家明星企业的成长质量与内生韧性究竟如何?

上市前国投基金离场与实控人套现

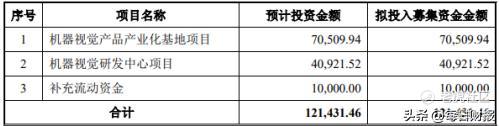

易思维在科创板IPO中计划募资12.14亿元,其中7.05亿元用于机器视觉产品产业化基地项目,4.09亿元投向研发中心,1亿元补充流动资金。

作为智能制造领域的机器视觉企业,其股权结构演变与实际控制人资本操作备受关注。截至招股书签署日,实际控制人郭寅通过直接持股及控股平台(易实思远、易实天诚、易实至诚)合计控制公司56.13%股份,形成高度集中的控制权结构。易实思远作为控股股东,持股比例达35.08%。

自2017年成立以来,易思维完成四轮融资,投资方包括国投基金、方广资本等机构。2021年,方广资本独家注资过亿元。然而,公司资本之路并非一帆风顺。因未能在2024年9月30日前实现上市,触发与国投基金的回购条款。经协商,海邦展优等七名投资人接手国投基金股份,交易对价1.5亿元,郭寅补足2700万元差额,公司估值达27亿元,国投基金彻底退出。

值得注意的是,郭寅在公司发展期间多次转让所持股份,累计套现规模达8821万元。其减持行为自2022年7月持续至IPO前夕,交易对手包括盛际福源、海邦数瑞、芯泉创投、天津海棠以及安丰元港等多个投资主体。

而在2025年4月签署的新股东协议中,还约定若公司上市申请被否决、撤回,或取得批文后12个月内未能成功上市,公司将重新承担回购等义务。

随着国资背景的国投基金清仓退出,以及实控人在冲刺上市前的大规模套现,市场对易思维的公司治理稳定性与未来发展路径不免产生疑虑。

机器视觉龙头的光环与财务隐忧

易思维自2017年成立以来,始终专注于汽车制造机器视觉设备的研发、生产与销售,为整车及零部件制造提供全工艺环节的视觉解决方案,是国内较早实现规模化应用的企业之一。据弗若斯特沙利文统计,2024年该公司在中国汽车制造机器视觉整体市场及整车细分市场的占有率分别达到13.7%与22.5%,双双位居行业首位。

公司产品已广泛应用于一汽-大众、比亚迪等主流合资与自主品牌,以及零跑、蔚来等新势力车企,并覆盖多家国内外核心零部件供应商,拥有较强的客户覆盖能力。

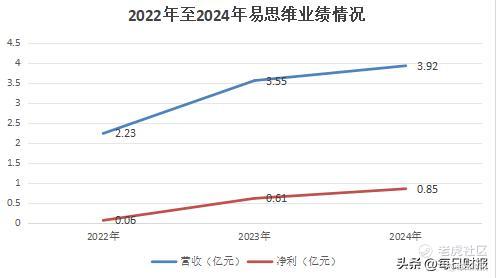

然而,在亮眼的市占率背后,其财务表现却暗藏隐忧。公司2022年至2024年虽连续实现盈利,但净利润高度依赖政府补助与税收优惠。2022至2024年,易思维实现的营收分别为2.23亿元、3.55亿元、3.92亿元;归母净利润分别为0.06亿元、0.61亿元、0.85亿元。同期,其财政补助和税收优惠占各期净利润的比例分别为403.71%、62.82%、46.31%。若无此项支持,其实际盈利能力将显著削弱。

更值得关注的是,利润与经营现金流的背离。2024年,公司营收增长10.58%,经营活动现金净流入却同比下滑42.88%,反映出其在产业链中议价能力偏弱,资金回笼效率受制于下游客户,盈利的“含金量”存疑。

易思维面临的另一重挑战在于持续恶化的应收账款问题。报告期内,公司逾期应收账款从4485万元攀升至7893万元,且占比始终维持在45%以上,回款压力不断加大。这一风险在2025年上半年尤为突出,当期应收账款及相关资产占营收比例高达170%,意味着其营收完全停留在账面,并为拓展业务垫付了大量资金。

今年上半年其第二大客户哈工智能因已被列为失信被执行人,股权全部质押,所欠的1419万元款项很可能无法收回。

政府补贴退潮后何以为继?

政府补贴退潮后,易思维的业绩增长正面临行业环境的严峻考验。2022年至2024年,公司主营业务收入分别为2.23亿元、3.55亿元和3.92亿元,其中来自汽车制造领域的收入占比持续攀升,分别达到93.25%、96.42%和96.68%。

然而,随着国内汽车行业进入产能调整阶段,2024年整体产能利用率已降至约59%,全行业陷入价格战困局。据乘联会统计,2024年全年共有227款车型降价,新能源车和常规燃油车的平均降价幅度分别达9.2%和6.8%。产业链利润空间受到挤压,这一压力直接反映在易思维的业绩增速上——其营收增长率从2023年的58.98%骤降至2024年的10.58%。

中汽协进一步预测,2025年新能源汽车潜在产能过剩率可能超过40%,预示着行业压力仍将持续。在此背景下,易思维如何降低对单一行业的依赖、增强内生增长动力,成为其必须应对的关键问题。

为应对这一局面,易思维虽已尝试将业务拓展至轨道交通、航空等新领域,但成效甚微。报告期内,新业务收入占比最高时仅6%,最低时不足1%。

相比同行业公司,其抗风险能力明显不足。如华测检测已构建多元业务体系,其汽车行业收入占比控制在38%,电子及消费品业务占比达42%;广电计量同样实现了业务的均衡布局。

在行业周期持续下行、政策补贴逐步退潮的双重压力下,易思维能否建立起不依赖外部扶持、真正具备穿越周期的内生增长能力,仍需市场与时间的检验。

精彩评论