$Circle Internet Corp.(CRCL)$ $Coinbase Global, Inc.(COIN)$ $Strategy(MSTR)$

导言:一场令人费解的资本市场异象

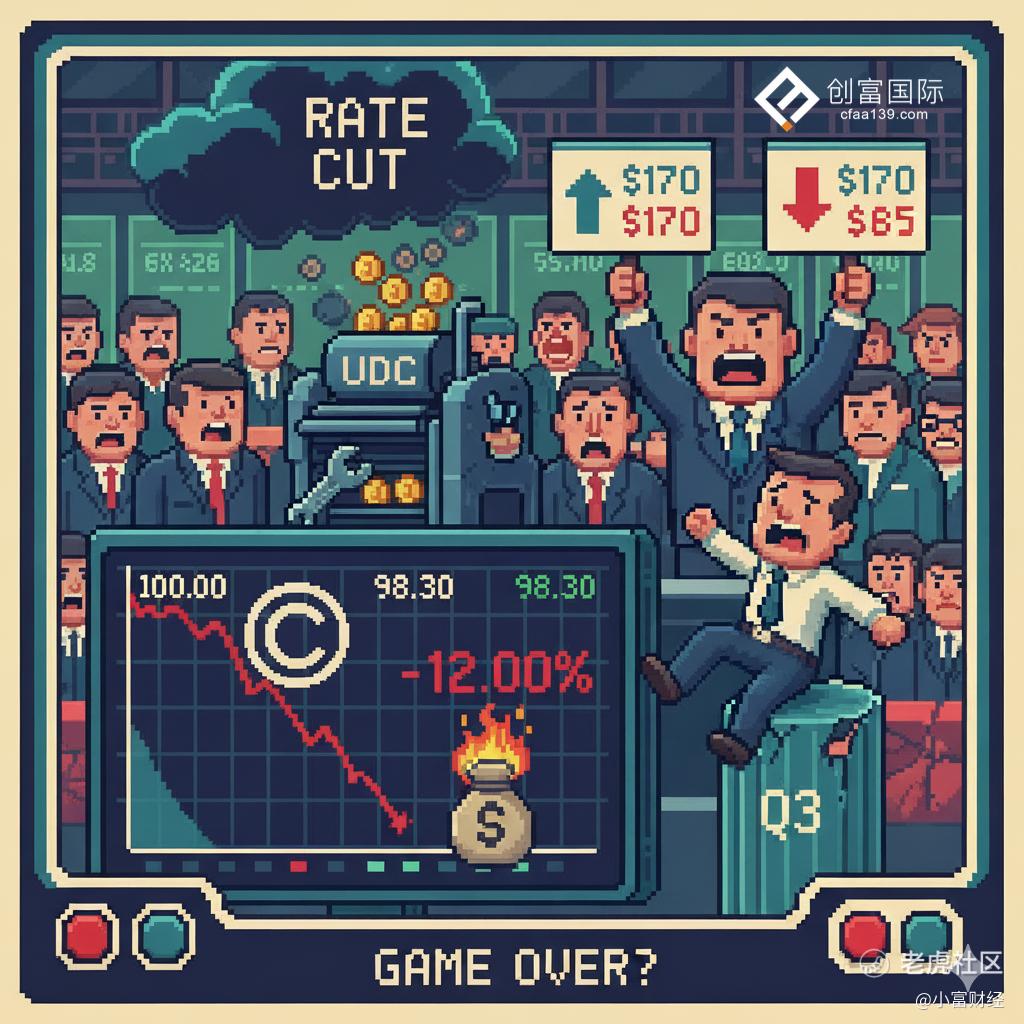

昨日,全球第二大稳定币发行商 Circle Internet Group, Inc. (CRCL) 公布了震撼市场的 Q3 财报:净利润同比暴增 202%,核心产品 USDC 的流通量突破 737 亿美元。然而,这份无可挑剔的成绩单换来的不是欢呼,而是资本市场的无情惩罚——CRCL 股价当日暴跌近 12%,一举跌穿了极具心理意义的 $100 整数关口。

究竟是市场错了,还是华尔街嗅到了连亮眼数据都无法掩盖的潜在危机?本文将深入剖析 CRCL 财报的两面性、股价暴跌的深层逻辑,以及分析师目标价背后的巨大分歧。

📈 第一部分:财报背后的强劲基石与成长极限

CRCL Q3 的业绩无疑展示了其在数字资产金融领域的“印钞机”属性。

核心亮点:数据无可挑剔

-

净利润爆炸式增长:净利润达到 2.14 亿美元,年增超过两倍,强劲的盈利能力得到证实。

-

储备收益爆发:总营收与储备收益达到 7.4 亿美元,主要原因是 USDC 的平均流通量年增 97%,以及高利率环境下带来的丰厚利息收入(储备收益 $7.11 亿美元)。

-

市场占有率稳步提升:USDC 的市场占有率上升至 29%,链上交易量高达 9.6 万亿美元,显示出其合规性和透明度正持续赢得用户信任。

潜在隐忧:从“利息奶牛”到“成本压力”

然而,市场对 CRCL 的态度为何如此冰冷?答案隐藏在对未来盈利模式和成本结构的预期修正中:

-

高利率的尽头:CRCL 的核心利润来自其 USDC 储备金投资于美国短期国债所获得的利息。市场普遍预期,美联储 (Fed) 的加息周期已近尾声,甚至可能在 2026 年初开始降息。一旦降息,这台强劲的“利息印钞机”的功率将迅速衰减,导致未来的 净利息收入 (NII) 承压。

-

营运费用指引上调:有报告指出,公司在财报中上调了全年的调整后营运费用指引。这暗示了为了维持 USDC 的全球竞争力、合规成本和生态系统扩张,未来的利润将被更高的投入所稀释,侵蚀了部分投资者对利润率的预期。

📉 第二部分:股价“血崩”的深层逻辑:Buy the Rumor, Sell the News

股价在优秀财报后暴跌,是典型的“利好出尽是利空”逻辑。

1. 极致的预期落差(Expectation Gap)

在财报公布前,CRCL 股价已经累积了巨大涨幅,提前透支了市场对其高增长和高利率红利的预期。即使 Q3 业绩创下纪录,但它未能提供一个足够超预期的惊喜来持续推动股价上涨。一旦市场认为增长趋于稳定或面临瓶颈,资金便会选择获利了结。

2. 宏观利率风险的定价修正

暴跌是对未来 “降息”风险 的一次集中定价。投资者将 Q3 的高额储备收益视为短期红利,而非长期可持续的增长动力。当前股价的修正,反映了市场对其未来利润曲线进行了更为保守的预期调整。

3. 技术性抛售与心理关口崩塌

$100 是一个重要的心理整点关口。当股价在财报后开始下跌,跌破这个关键位时,会触发大规模的止损卖盘,尤其是那些追高的投机资金,从而形成踩踏效应,加速了 12% 的深度调整。

🎯 第三部分:分析师的巨大分歧:基本面与估值的拉锯

在股价暴跌后,分析师的平均目标价(约 $167 - $177)与当前股价(跌破 $100)之间形成了巨大的缺口,这体现了市场对 CRCL 估值的根本性分歧。

-

多头观点 (Buy/Overweight) 认为:股价的修正为投资者提供了一个买入良机。他们相信 CRCL 不仅仅是靠利息差赚钱,其在全球支付、Web3 基础设施和合规性上的领先地位,才是其长期竞争壁垒。目前平均目标价意味着仍有 60% - 70% 的潜在涨幅。

-

空头观点 (Hold/Underweight) 则强调:在利率见顶的背景下,CRCL 的高估值难以维持。他们预言股价会持续修正,最保守的最低目标价位于 $84 - $88 区间。他们认为股价应向其净资产价值 (NAV) 或更保守的盈利倍数靠拢。

结语:长期价值与短期波澜的考验

CRCL 的 Q3 财报是一份证明其当前盈利能力的成绩单,但股价的暴跌则是市场对其未来盈利可持续性投下的不信任票。

对于投资者而言,当前的焦点是判断:

-

利息收入衰退的速度:未来降息是否会快于市场预期?

-

新业务的成长速度:CRCL 的 Web3 服务和全球支付解决方案能否及时补上利息收入下降所留下的缺口?

在 $100 关口崩塌之后,CRCL 股价的短期走势可能继续承压,直至其跌至更具吸引力的估值区间,或公司能拿出具体、可量化的计划来证明其多元化收入来源的长期可行性。

免责声明:以上内容仅为市场信息分析,不构成任何投资建议。股市有风险,入市需谨慎。

>> cfaa139.com 创富国际版权所有,转载请注明出处。

>> App store 搜“元富汇达” 了解更多。

精彩评论