在去年这个时候,我觉得铜价在2025年上半年的波动区间可能是70000-75000,低于去年下半年的空间,然后在2025年下半年进入上行的通道,并且接近甚至达到Incentive Price 10000-11000美元。

当时的主要逻辑很简单,因为我觉得Trump如果要实行自己的政策,最好的办法是学习里根,先经历一个萧条,然后降低实际利率,然后复苏直到中期选举。加上当时库存的水平以及DOGE开始削减支出的说法,我觉得这是铜最好的路径。结果同在上半年的波动区间是70000-85000,因为Trump降低实际利率的方法不是削减支出而是产生关税。铜在今年可以说是真正的大波动。

但整体来说,铜在2025年的投资是非常简单的,就像之前分享过很多次的,我觉得这种时候铜的股票比铜的期货要好,因为市场第一给了中国很多公司折价,而中国公司的成长性比美国公司更好。第二市场在去年年底根本没有按照11000的Incentive Price去给铜矿公司估值。

可以说这个策略在2025年只有一个挑战,就是在4月份的时候不要砍掉自己的股票仓位。

但今天不是如此,今天铜的投资和研究我觉得都进入了深水区。所以这周六我邀请了广江总和小鸥总一起在一个电话会讨论一下铜此时此刻的几个关键问题。

【11.15 会议通知】培风客:怎么看当下的铜?

这里我想多说一句,广江总和小鸥总除了铜之外,对于有色的其他品种也有很深的理解,所以我也想看看大家还对哪些有色品种感兴趣,这个会议最后十五分钟也可以聊聊其他的。

和之前一样,我也简单把一些问题的基本情况做一个介绍,在2026年,我觉得铜有下面几个问题是需要很仔细去研究和讨论的

- 宏观:中美的宏观情况

- 贸易:Comex的高库存会如何演变

- 供给:矿山-冶炼;和再生铜两条路径的数据

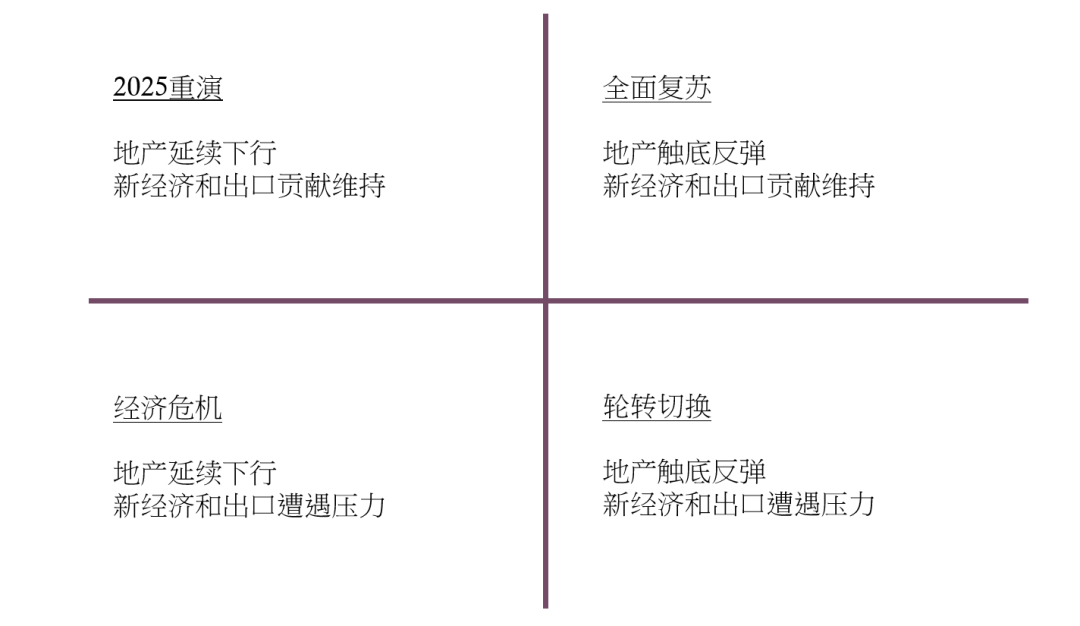

宏观方面其实一张图就可以说清楚问题,每一年宏观我觉得到最后都是一个四象限。

2026年的可能长下面这个样子。因为美国经济现在就是AI投资不错,其他行业比较差

其实每年的宏观都是这四象限里选一个最可能的,选一个最不可能的,所以有时候感觉研究宏观变得简单了起来,这无非就是:

- 最好的情况和最坏的情况

- 趋势延续和趋势反转

当然我们还可以把中国的图放上来

在铜上面,如果说美国这个情况,它大概的数据是这样的

美国一年消耗170-200万吨铜,这里有一个很讨巧的问题在于,电力需求和AI的需求是不是等价的。因为数据中心是要用电的,把这些东西都加上,目前这部分需求可能是几十万吨,然后之后到2030年可能上升到100万吨。这个我觉得是没有问题的。但电网的建设和数据中心的建设又不是雷同的,美国需要用电的地方多了去了,它的电网老化并不是AI带来的,所以这一点可能是需要思考一下的。

然后除了电和AI叙事之外,美国传统中另外几个用铜的地方表现都非常差,房地产,汽车,家电。利率我觉得还是太高了

基本上全球的铜需求,都是集中在,房地产,电力,汽车(尤其是新能源车),家电这几个行业。

美国今年的情况是电力不错,但叙事和AI绑定,然后汽车,家电和地产差一点。

所以2026年铜的需求故事和2026年美国宏观故事一模一样,确实是铜博士,美国2026年宏观也就是四种情况

- AI不错+周期行业不错 = 过热

- AI不错+周期行业糟糕 = 2025延续

- AI预期松动+周期行业不错 = 大轮转

- AI预期松动+周期行业糟糕 = 衰退甚至萧条

中国是同理的,稍不同的地方是,美国的AI投资大家在讨论是,这肯定是一个结构性的机会,但它持续性如何,中国的房地产投资大家讨论是,这肯定是一个结构性的下行,但有没有见底。

所以铜的需求叙事,确实也就是2026年的宏观叙事,铜明年在关税干扰消失了一点之后,可能又是一个宏观品种了。

贸易方面:

美国数据中心的建设费用里,只有0.5%-1%是铜,意思是如果铜价涨到2万美元,可能也就影响了他们0.5%-1%的投入。在这个情况下,再考虑到中国在铜上面的垄断地位。美国到底需要多少合意库存?

另外目前的Comex-LME价差,和Comex的曲线,需要看到什么才能推动美国的铜回流到亚洲和欧洲。

这里我解释一下,在贸易问题上有两个层面的考虑

- 第一个层面是商业层面,就是美国人囤铜,是商业考虑,所以去看曲线,去看价差,包括算账

- 第二个层面是战略层面,就是美国人屯铜,是因为AI的狂热,中美竞争的战略考量。他们不会太看价格或者价差

结果肯定是两者之间,但需要想清楚这两种情况什么时候会加速,什么时候会回转。

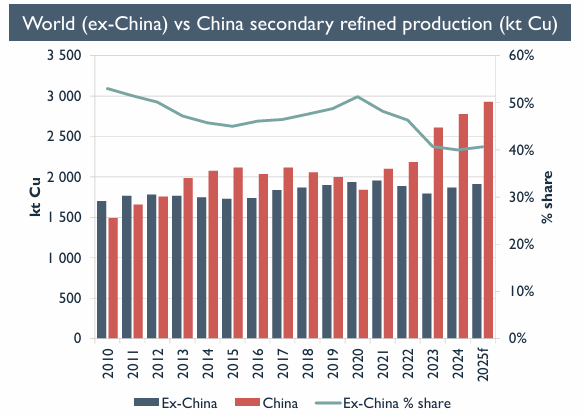

供给方面:再生铜

铜的供给方面,我觉得最大的不确定性来自再生铜,因为矿山的干扰大家都知道,我觉得也会持续,在价格足够高之前都无法解决。但再生铜的问题是需要思考一下的。

简单结论是,再生铜的增量不足以覆盖铜的需求增量,到2030年,再生铜的增量可能是200万吨,需求增量可能是600万吨。

这个结论有一定的稳定性,因为再生铜的供给占比确实过去非常稳定

但这个结论是需要分开去看看的。上面这个图里面Asia占比稳定是因为今年中国冶炼也是放量的

所以未来中美欧在再生铜上面的叙事是不同的,中国的不确定性来自于政策,欧洲的不确定性来自于他们的投资,美国的不确定性在于他们的出口政策和要不要在本土建设更多的废铜处理设施。

这里面是需要讨论一下的

综上所述,铜的需求是一个宏观问题,当然也包括了印度和东南亚市场能否实现那个接近10%的增速。

铜的供给我觉得是两个问题,矿山的短缺我觉得大家都知道,可能还可以补充一下,现在全世界就中国人在投资铜矿山(这也是去年为什么觉得中国铜矿公司股票是个好机会)

然后再生铜的问题我觉得是值得思考的。

供需之外在市场层面:下游最大的问题可能是中国的需求何时企稳,在明年的旺季,大家是带着对中国经济的良好预期在备货,还是带着对中国经济一般的预期在备货,情况是不一样的;贸易商最大的不确定性可能在美国的库存上;宏观不用说就是前面的问题;CTA此时尚可不是核心矛盾。

我的很多结论之前说过了,我觉得AI带来了很好的预期,但实际对铜的需求低于或者远低于传统行业,我相信在利率走低,全球经济复苏,传统行业起来的时候,铜价需要到11000美元以上一段时间才能缓解这个矛盾。但为了更好享受这一段旅程,或者讨论这个看法是否正确,我们需要很多细节的思考。这也是我很感激广江和小鸥能拨出时间与我探讨的原因。

精彩评论