基本情况:

申购时间:11月7日-11月12日,13号出结果,14号暗盘,17号上市;

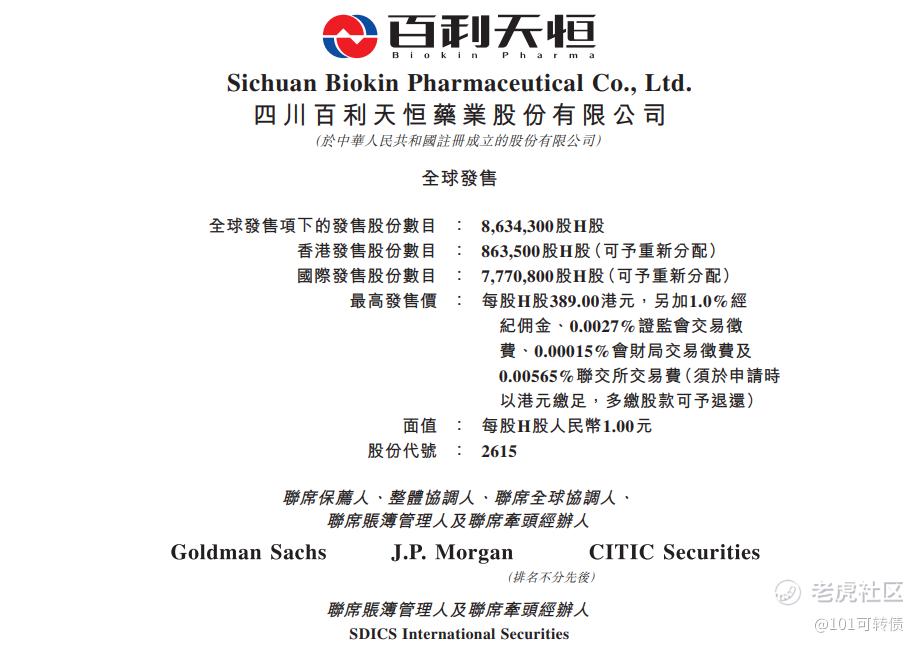

发行价格:347.5-389

入场费:39292.31

1手:100股

全球发售:863.43万股

基石:5家认购7.81%份额

绿鞋:无

保荐人:高盛、摩根大通、中信

分配机制:机制B,回拨10%

百利天恒是一家具备早期研发、临床开发、生产及商业化能力的综合医疗企业集团。公司产品线覆盖麻醉、肠外营养、抗感染、儿科等多个治疗领域,拥有三大技术平台:ADC(抗体偶联药物)、GNC(多特异性抗体)及ARC(抗体辐射偶联物),建立了完整的技术链条,在肿瘤治疗领域的大分子药物研发方面具有全球竞争力。

核心产品BLB01D1是全球首创也是唯一进入临床阶段的靶向EGFR×HER3的双抗ADC,目前已披露了在NSCLC、SCLC、BC、NPC、ESCC、BTC、UC等癌种末线的中国区早期临床数据,均展现出成为新一代基石药物的潜力。

值得关注的是,公司所有创新候选药物目前仍处于新药申请、临床或临床前阶段,尚未实现商业化销售。截至2025年上半年,公司共有15款创新药处于临床试验阶段及2款创新药处于IND受理阶段,其中3款已进入III期注册临床试验阶段。

财务表现:2022年2024年度,公司收入约为7.02亿元、5.6亿元、58.21亿元;利润方面,2022年、2023年分别亏损2.82亿元、7.8亿元,而2024年则盈利37.08亿元。(与百时美施贵宝(BMS)达成共同开发、共同商业化BLB01D1的全球战略许可及合作协议,公司据此在2024年确认了巨额许可费收入。)

2025年上半年,公司收入同比大幅下滑约96.9%至1.7亿元,净亏损11.18亿元。

公司计划将募集资金用于以下用途:

-

约60%:用于支持公司在中国内地以外地区的生物候选药物研发;

-

约30%:用于构建全球供应链体系;

-

约10%:用于营运资金及其他一般公司用途。

百利天恒此次采用机制B,回拨10%;全球发售863.43万股,香港公开发售86.35万股,每手100股,共计8635手。现在热度不到10倍,为什么呢?一方面是入场费高,其次最重要的还是怕破发,因为是二婚股,有之前二婚股破发的情绪在,打新是为了赚钱啦,而不是送钱,最终孖展预计是30倍左右。由高盛、摩根大通、中信保荐,业绩还行;无绿鞋,有基石,占比约7.81%。

必看重点:

一:折价:发售价347.5至389港元,相比11月10日A股收盘价352.3元人民币(约384.7港元),下限定价,可能还能有点汤,上限定价,锅都可能会掀了,没有安全边界,你敢打吗?

二:入场费高:一手近4w,大涨吃肉,大跌.....,小散户大部分是被拒于门外了,资金量博弈;

三:规模低:全球仅发售863.43万股,共计才8500多手,跟旺山旺水差不多的中签率了。

首先公司前景很好,ADC药物是当前生物医药最热门的赛道之一,市场前景好;其次就是拥有全球领先的ADC、GNC、ARC三大技术平台,技术牛;按照入通规则,上市后可直接入通,能吸引资金;但发行基本上没有安全边界,公司处于亏损,业绩波动大,需要大量资金投入创新药研发,研发周期长,风险高,结果不能确定,需要实力以及运气。

中伟新材以及百利天恒要怎么打?打新哪一个?百利天恒我会放弃,你赚钱我也不眼红,就是一个du大小的,我直接放弃;中伟新材看明天A股的涨跌幅确定。

精彩评论