中伟新材料股份有限公司是一家全球领先的新能源电池材料供应商,专注于锂离子电池正极前驱体的研发、生产与销售,已在深交所上市并正寻求香港上市。

募集资金用途:

公司本次全球发售的募集资金净额(假设发售价为中位数每股35.90港元且未行使超额配股权)预计约为36.279亿港元,计划用于以下三个方向:约50% (约18.14亿港元):用于扩大生产及供应链能力;约40% (约14.512亿港元):用于新能源电池材料的研发及推进数字化;约10% (约3.628亿港元):用于营运资金及其他一般企业用途。

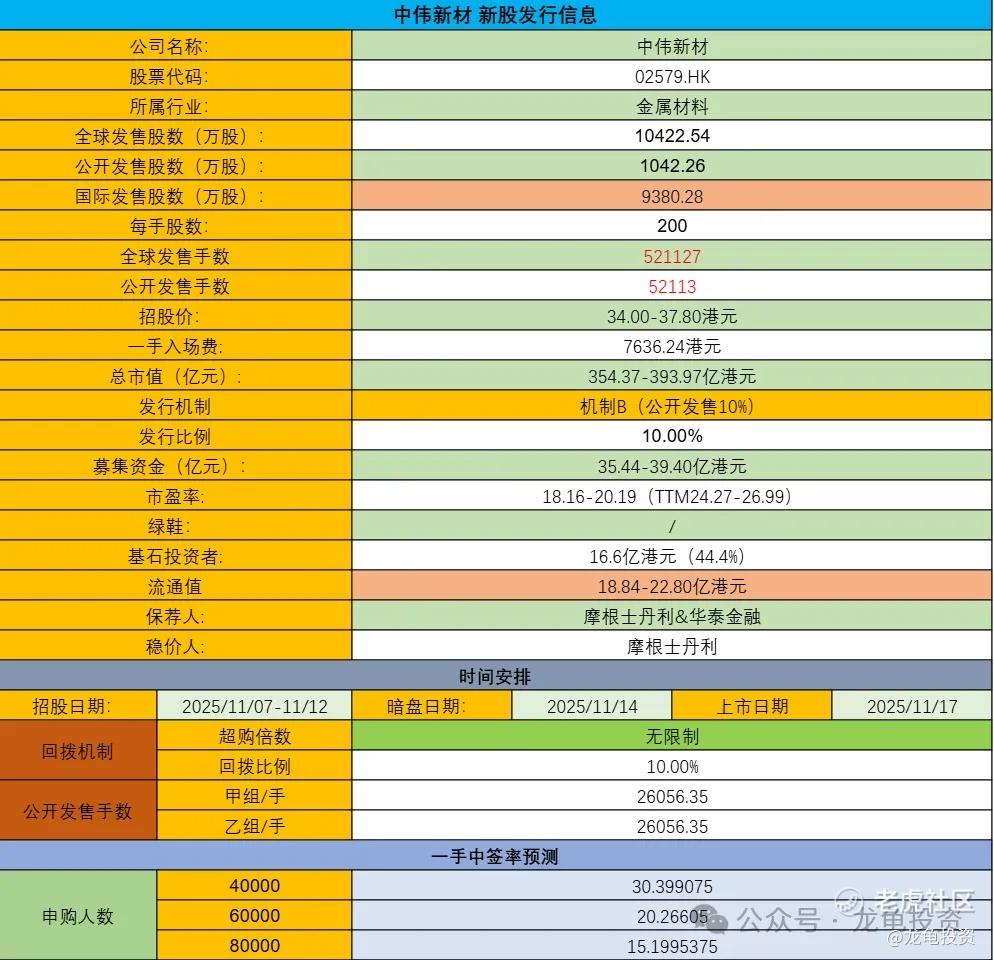

招股信息及中签率:

公司全球发售股数10422.54万股,每手股数200股,截至发稿,超购4.13倍,采用机制B发行,甲乙组各26056.35手,预计4-6万人参与,一手中签率20%左右,申购100手稳一手。

历史及基石投资者:

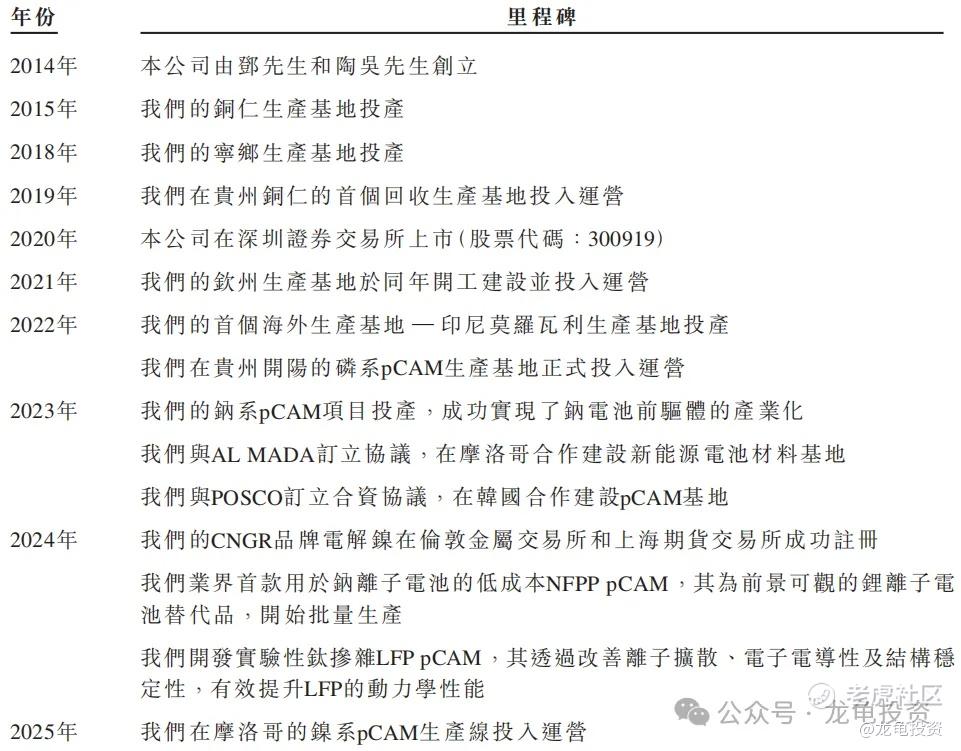

公司于2020年12月在深圳证券交易所创业板上市,证券代码300919,本次赴港完成A/H上市后,依据周五收盘价49.35元计算,当前A/H溢价率42.53%至58.47%,H/A溢价率-36.89至-29.84%,这个溢价率,能同行对比的情况,完全不够看。再贴上其发展重要里程碑:

基石方面本次公司引入9位投资者,认购2.135亿美元,约合16.6亿港元,按上限定价,基石占比42.1%;按中位数定价,基石占比44.3%;按下限定价,基石占比46.8%;禁售期6个月。

保荐人:

公司本次由摩根士丹利和华泰金融联席保荐,稳价人由大摩担任,大摩的是很大的加分项,但同时华泰是把这个加分项平衡掉了,但稳价人大摩犹如一块磐石。

财务情况:

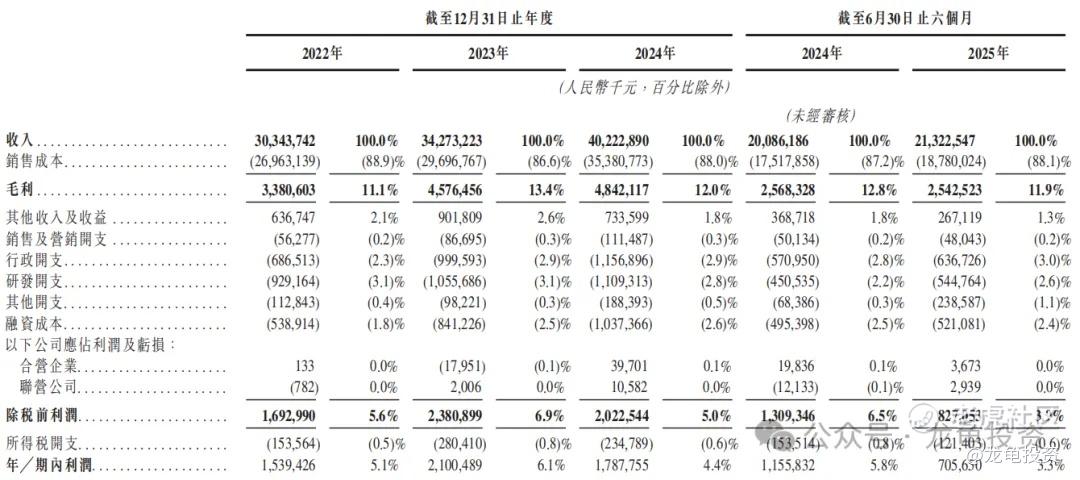

营收:2022年营收303.43亿人民币,2023年营收342.73亿人民币,2024年营收402.22亿人民币。

毛利:2022年毛利33.80亿人民币,2023年毛利45.76亿人民币,2024年毛利48.42亿人民币;

年内利润:2022年净利润15.39亿人民币,2023年净利润21亿人民币,2024年净利17.87亿人民币;

综合点评:

中伟新材是新能源电池材料头部企业,A股上市公司中伟股份周五大涨7.68%,H/A溢价率有所上升,但如果上限定价溢价率仍然只有-29.84%,在电池材料行业龙蟠科技H/A溢价率-42.60%,刚上市的均胜电子H/A溢价率-41.74%,大的方向都属于汽车相关行业,所以这个溢价率并没有油水。

除非下周一、周二A股能再涨10个点起,且最终下限定价,才具备吃肉的空间,但想要这么多条件都达标,并不容易;就算这些条件都达标了,后面截止日至上市日这期间A股又跌回去,那就纯纯被骗P,这极具侮辱性。

公司基本面一般,近三年公司营收年复合增长率为15.14%,2025年半年报较上一年同期增长6.15%,2025年上半年净利润较去年同期下滑38.95%,由于受整体行业回暖影响,A股近半年较最低位上涨了65%,总之目前的溢价率上涨的空间不大。

中伟新材本次由大摩稳价,按概率来说,破发的风险应该会小于均胜电子,打这个票有点像炒股,怎么博弈都有一定风险,只看大摩去申购也不理想,毕竟参与打新是为了赚钱,不是为了不破发。

申购计划:

放弃申购,除非接下来两天A股爆拉改变情绪风向。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,非常感谢!

精彩评论