$Tempus AI(TEM)$ 财报后涨了不少,表明大家对他们公司财务健康状况和增长前景的信心。考虑到其当前价格更接近52周高点91.45美元而非低点31.36美元,该股票的走势值得关注。

Tempus AI在2025年第二季度展示了强劲表现,其基因组学和数据服务部门实现显著增长。公司报告收入同比增长89.6%,其中基因组学收入增长115%。这一增长与不断扩大的肿瘤检测市场以及公司专注于AI驱动的个性化医疗的战略方向一致。

一。Tempus AI核心财务表现

1. 营收与增长动能

Q2总营收达 3.146亿美元,同比增长 89.6%,远超市场预期的2.97亿美元。

主力增长来自 基因组学业务,营收达 2.418亿美元(占比76.87%),同比增长 115.3%:

肿瘤学检测:1.332亿美元,同比增长32.9%;

遗传学检测(Ambry Genetics):9730万美元,同比增长33.6%。

2. 盈利能力改善

毛利润达 1.95亿美元,同比增长 158.3%,毛利率提升至 61.98%(去年同期约40%)。

调整后EBITDA首次转正,达 560万美元,GAAP净亏损显著收窄至 4280万美元(去年同期亏损5.522亿美元)。

3. 现金流与资本结构

发行 4亿美元可转债,用于偿还2027年到期的高级贷款,优化债务结构并为未来并购或研发储备资金。

二、业务与战略进展

1. 战略合作

与 阿斯利康 和 Pathos AI 合作开发全球最大规模肿瘤学多模态基础模型,合同总价值超 10亿美元,Q2开始确认部分收入。

2. 并购整合

收购 Deep 6 AI,覆盖750+医疗机构与3000万患者数据,提升临床试验招募效率,Q2起并表贡献增量营收。

3. 产品与技术突破

推出液体活检产品 xM检测,用于监测免疫治疗反应;

心电图AI软件 ECGLow EF 获FDA批准,标志着心血管AI商业化落地;

推出C端健康助手 Olivia,整合EHR数据,探索消费者市场。

4. AI平台升级

推出 Tempus One GenAI助手,提升医生临床决策效率;

与阿斯利康合作训练300PB级多模态数据模型,强化技术壁垒。

三、行业定位与竞争优势

1. 市场表现

股价年初至今上涨 91.8%,远超NVIDIA同期涨幅(29.2%);

市销率(P/S)约 7.5倍,高于行业平均的5.8倍。

2. 竞争壁垒

数据护城河:整合临床、分子、影像数据,支持1500+科研项目;

药企合作深度:与阿斯利康、GSK等建立长期合作;

商业模式延展性:从检测到临床试验再到C端健康管理。

四、风险与挑战

1. 盈利持续性

虽EBITDA转正,但GAAP仍亏损,研发投入与扩张可能延缓全面盈利。

2. 商业化与监管风险

美国医保体系对AI诊断工具报销规则尚不完善;

数据合规与隐私风险需持续应对。

3. 行业竞争

面临微软、谷歌、Palantir等科技巨头竞争压力;

需持续技术迭代与生态合作维持差异化优势。

4. 做空质疑

Spruce Point曾质疑AI收入占比偏低,公司虽反驳但市场仍关注其AI变现能力。

五、投资展望

Tempus正从“基因检测数据收集者”转型为“AI驱动的精准医疗平台”,通过数据资产深度变现、临床试验效率革命与C端健康管理探索多元盈利路径。若能持续兑现高增长承诺并实现盈利拐点,有望成为全球AI医疗赛道的标杆企业。

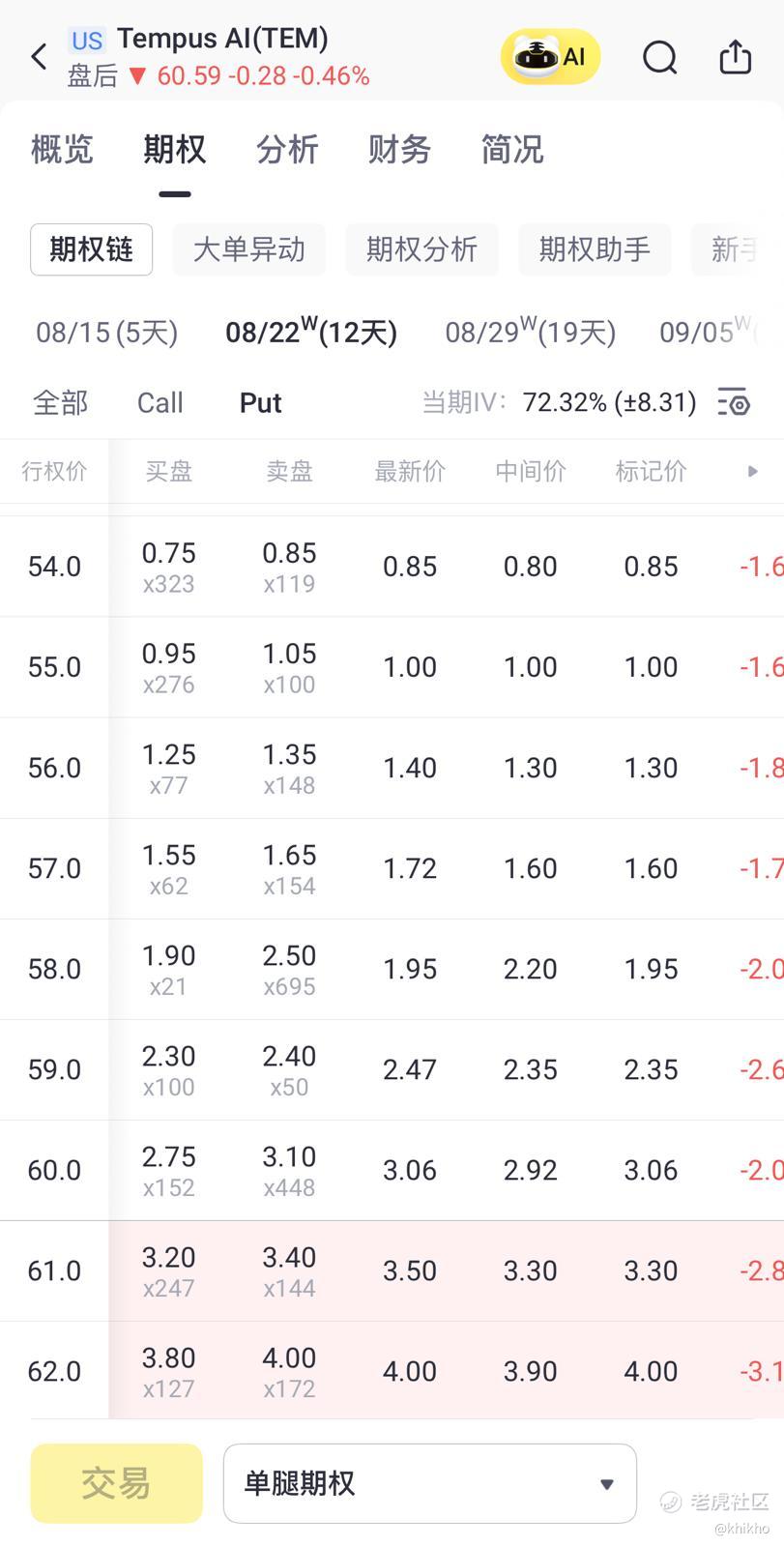

结合Tempus AI(TEM)最新财报表现与期权链数据,以下是一个胜算较高、风险可控的期权策略,我想要使用于下周(8月16日)前到期的短期操作:

策略名称:现金担保卖出认沽(CashSecured Put),策略逻辑如下:

TEM财报强劲,Q2营收同比增长近90%,毛利率提升至62%,EBITDA首次转正;

股价短期震荡,期权链显示8月22日到期的Put合约在55美元行权价附近流动性好、隐含波动率高;

市场对其AI医疗生态长期看好,短期回调可能是买入机会。

操作:卖出8月22日到期的55美元Put期权,隐含波动率约72%(高波动利于卖方)。

盈亏平衡点:$55 - $1 ≈ $54,即股价只要不跌破此价,策略即获利;

基本面支撑:阿斯利康合作、Deep 6并购、FDA批准产品等利好仍在发酵;

市场情绪:虽有短期做空质疑,但分析师评级仍偏乐观,长期趋势向好。

风险: 若TEM股价跌破$55,需履约买入股票,需要预留足够现金;

波动仍可能加剧,需要设置止损或对冲;

若到时候不愿持股,可在股价接近行权价时提前平仓。

若你希望进一步提升收益或降低风险,可考虑:

Bull Put Spread:买入$50 Put,限制最大亏损. 也比较适合我这种胆小的人,可以安心睡觉 [财迷]

精彩评论