Palantir Technologies Inc2025年第二季度财报的亮点不少,几乎所有关键指标均“碾压”预期,而且美国商业业务成为最大惊喜。难怪股价飞涨。[财迷]

1. 总体业绩表现

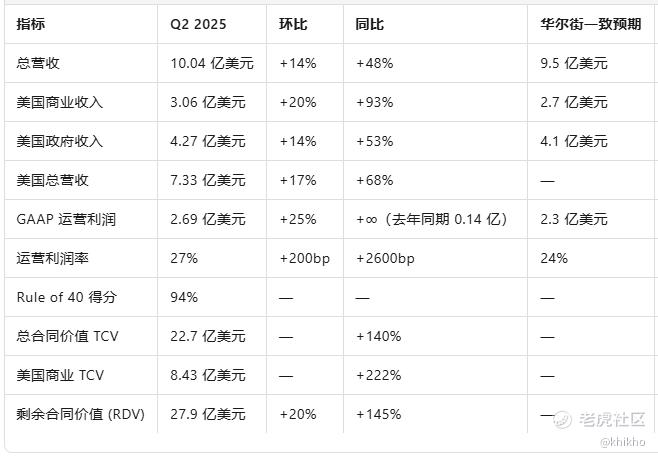

总营收:Q2营收达 $1.004B,同比增长48%,环比增长14%。

美国市场表现突出:

美国总营收:$733M,同比增长68%。

美国商业营收:$306M,同比增长93%,环比增长20%。

美国政府营收:$426M,同比增长53%。

2. 合同与客户增长

合同总价值(TCV):创纪录的 $2.27B,同比增长140%。

美国商业TCV:$843M,同比增长222%。

剩余合同价值(RDV):$2.79B,同比增长145%。

客户数量:同比增长43%,环比增长10%。

3. 盈利能力与现金流

GAAP营业利润:$269M,利润率27%。

调整后营业利润:$464M,利润率46%。

GAAP净利润:$327M,利润率33%。

调整后净利润:$404M。

自由现金流:$569M,现金流利润率57%。

调整后EBITDA:$471M,利润率47%。

GAAP EPS:$0.13;调整后EPS:$0.16。

4. 指标与展望

Rule of 40:达到94%,远超行业标准。

Q3指引:

营收预计 $1.083B–$1.087B,同比增长约50%。

调整后营业利润预计 $493M–$497M。

全年指引上调:

营收预计 $4.142B–$4.150B(同比增长约45%)。

美国商业营收预计超过 $1.302B(同比增长至少85%)。

自由现金流预计 $1.8B–$2.0B。

二、财务稳健性分析

1. 资产负债表

现金及短期国债:$6.0B,充足的现金储备。

总资产:$7.37B;总负债:$1.34B;股东权益:$6.03B。

无长期债务压力,财务结构稳健。

2. 现金流表现

经营现金流:$849M(半年),同比增长210%。

投资活动支出:主要用于购买市场证券,体现保守的资金管理策略。

股权激励支出仍高,但在科技公司中属常态。

三、业务发展与AI驱动增长

1. AI平台(AIP)持续发力

CEO强调“AI杠杆效应惊人”,推动商业客户快速增长。

美国商业客户合同价值暴增,显示AI产品在企业端的强劲需求。

2. 商业化进展

商业客户增长速度超过政府客户,标志着Palantir正在成功转型为更广泛的企业服务平台。

157个百万美元以上合同,42个千万美元以上合同,显示客户粘性与规模化应用能力。

四、估值与投资时机分析

1. 当前估值水平(需结合市场数据)

假设PLTR当前股价在 $25–$30 区间,市值约 $50B–$60B。

以全年调整后净利润 $1.6B–$1.8B 估算,Forward P/E 约为 28–35 倍,在高增长科技股中属合理偏高。

PEG(市盈率相对增长率)若按45%增长计算,PEG ≈ 0.7–0.8,属于价值合理甚至低估区间。

2. 技术面与市场情绪(建议结合图表分析)

若股价近期回调,可能提供更好的入场点。

若处于突破阶段,需警惕短期回调风险。

五、风险因素

股权激励支出高,可能稀释股东权益。

合同终止风险:多数合同可被客户随时终止。

宏观风险:地缘政治、利率变动、AI监管等可能影响业务。

AI竞争加剧:需持续保持技术领先。

六、结论:现在是买入PLTR的好时机吗?

✅ 买入理由:

财报表现极其强劲,增长全面加速。

商业化转型成功,AI平台具备长期潜力。

财务稳健,现金流充沛。

估值合理,PEG偏低。

管理层持续上调指引,显示信心。

⚠️ 注意事项:

股价若已大幅上涨,需关注技术面是否超买。

股权激励与合同终止条款需持续关注。

建议分批建仓,控制风险。[财迷]

精彩评论