文 | 陈宁迪

美联储下次议息会议在9月18日,目前市场押注9月降息概率飙升到89.1%。我认为9月降息已经是没有任何悬念了。

图1:美联储降息概率,信息来源:Macro Micro

美联储降息的直接原因是非农就业数据暴跌,但其背后的逻辑已经发生了180度转弯,美联储由防通胀变成了拉经济。一旦美联储降息,将对香港构成重大利好。我会在下文中一步一步讨论。

01

非农就业人口下降,特朗普震怒!

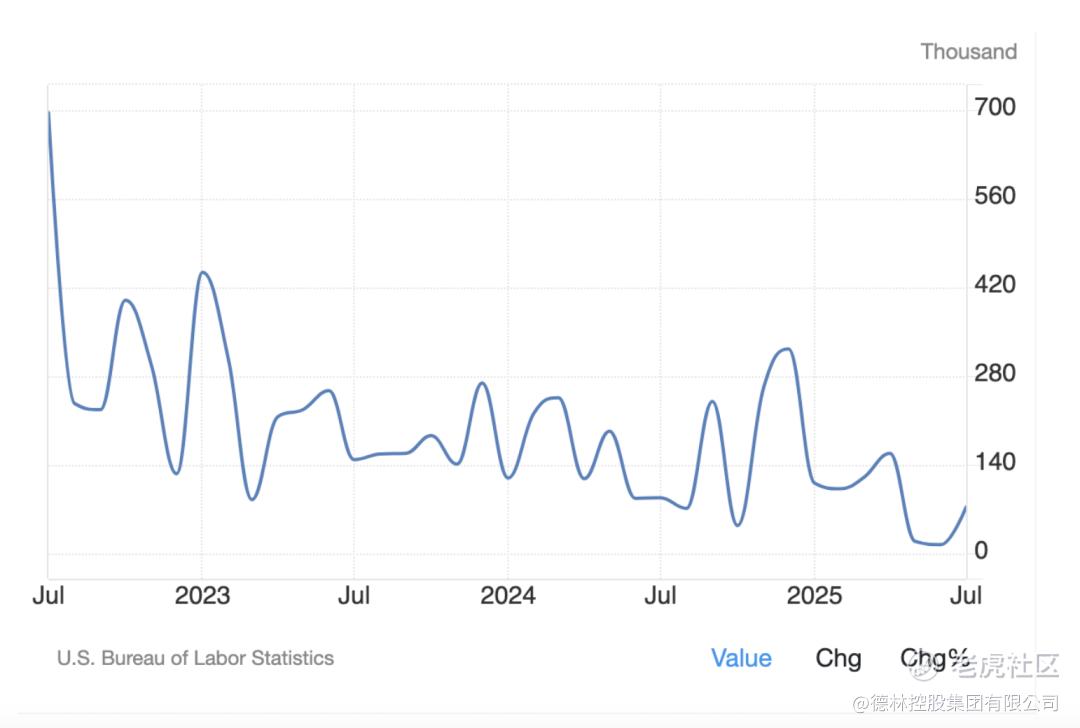

8月1日美国劳工统计局调整了5月和6月的就业数据,其中5月非农新增就业人数从14.4万修正为1.9万;6月从14.7万修正为1.4万。让5月和6月的新增就业减少了25.8万。特朗普对这个数据大为震怒,他指控劳工统计局长埃里卡·麦克恩塔弗曾经操纵就业数据帮助哈里斯助选,并宣布立即将其解雇。这样的就业数据已经不是“疲弱”二字可以概括,而是急速刹车,当日道指暴跌超500点,纳指重挫逾2%,国债收益率同步跳水。

客观地说,下修就业数据主要是技术原因。月度非农就业数据来自企业上报的就业数据问卷,50人以上的大公司会用电子报表,小公司通常用电邮或电话,小公司因为经营状况恶化可能不会第一时间给统计局反馈这些信息,尤其是疫情后,小公司延迟反馈的情况越来越严重,这导致就业数据修正越来越频繁,下修幅度也越来越大。如2023、2024年公布的非农数据70%都出现了下修,说明小企业处境在高利息环境下越来越艰难。

其他下修原因还包括问卷设计中关于非法移民的统计口径,以及企业倒闭,估算模型失真等因素。无论如何,美国非农数据的出台将改变美联储的降息逻辑,由防止通胀变为防止衰退。

图2:美国非农就业人数,信息来源:Trading Economics

02

美国经济不稳,联储降息逻辑生变!

美联储连续按兵不动的重要理由之一是“失业率依然维持在低位,就业市场条件依然稳固……”这也是7月份美联储公告的原文。目前来看,这一基础已经荡然无存。

针对美国劳动力需求显著下滑的情景,摩根大通认为这已经是经济衰退的预警信号。评级机构穆迪警告,过去一周的各项指标预示着美国经济正处于衰退边缘。同时美国7月份的制造业PMI指数也创下今年以来的最低值。

图3:美国制造业指数,信息来源:Macro Micro

1

制造业收缩,大宗商品需求减弱

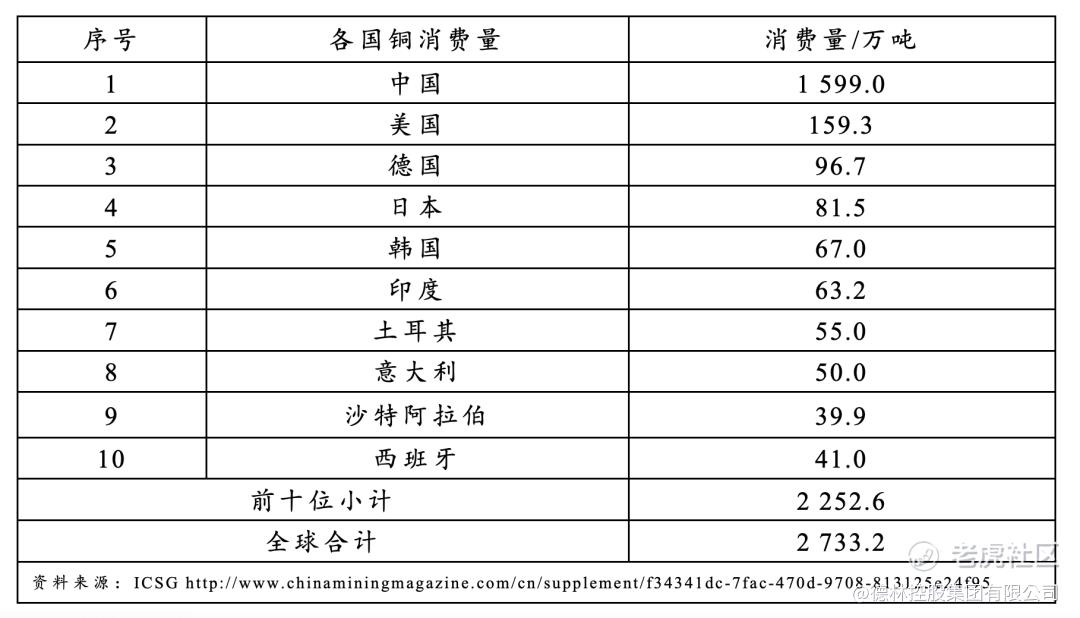

全球的铜消费和PMI指数有高度的相关性,因为铜是电力、电子、能源、石化、机械、交通等行业必不可缺的原料。美国是全球仅次于中国的全球第二大铜消费国,同时还是全世界第五大铜生产国,2024年产量高达110万吨,这就是为什么特朗普宣称要重建美国铜业统治地位,因为这个产业美国有一定的基础。

图4:各国铜消费量,信息来源:ICSG

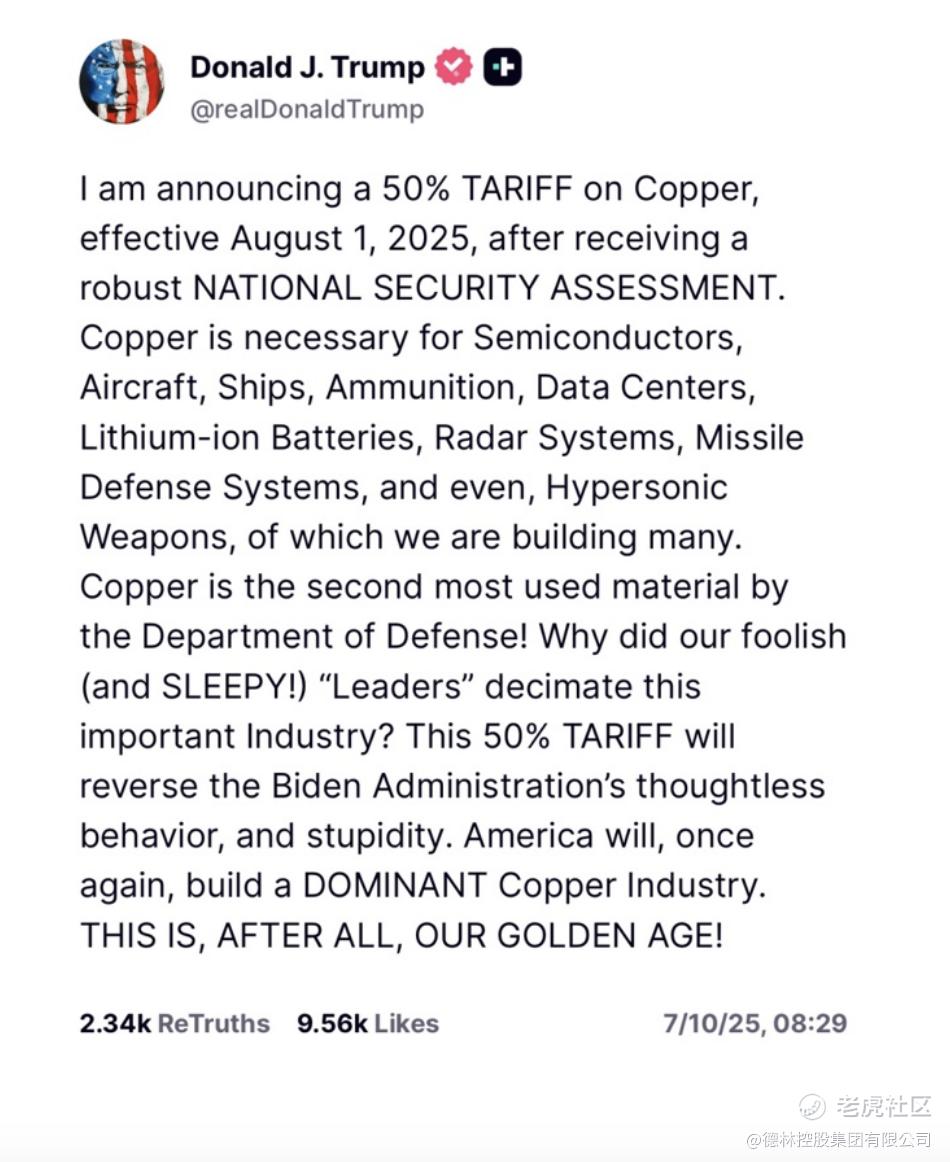

特朗普7月9日宣布,将从8月1日起对所有进口到美国的铜征收50%的关税,因为铜是众多技术领域的一种关键金属。他认为通过关税可以重建美国铜业的统治地位。

图5:特朗普社交媒体发文,信息来源:Truth Social

特朗普这番言论发出后,美国铜期货价格跳涨,其背后是高盛、花旗等机构建议其客户买入铜的看涨期权。

图6:纽约铜期货价格,信息来源:Macro Micro

但是7月30日特朗普的新关税政策细节出台后,市场大跌眼镜。原来美国仅对部分铜产品征收关税,直接宣布豁免铜矿石、精矿、阴极铜、阳极铜等产品的关税,于是铜价大跌20%,铜价回归到了上涨之前的水平。

我更感兴趣是,特朗普的铜关税计划宣布后,竟然只有美国的铜期货价格出现了上涨,伦敦铜期货价格、上海的铜期货价格都没有上涨。这个信号说明,美国以外的投资者压根不相信美国增加铜关税会对世界铜价产生什么本质影响。请看下面两幅图,伦敦铜价和上海铜价走势完全一致,根本不受美国铜关税的影响。

图7:伦敦铜期货价格,信息来源:Macro Micro

图8:上海铜期货价格,信息来源:Macro Micro

这至少说明了两个问题。

第一,美国对全球大宗商品价格的操纵能力在下降。铜和石油一样,其价格走势高度类似,受资本市场影响巨大。

图9:油价和铜走势高度一致,信息来源:Macro Micro

以石油为代表的大宗商品价格和美元指数长期负相关,这是美国掌控全球资源定价权的最好例子。但是现在,美国对于铜价的掌控已然力不从心。

第二,投资者不相信美国可以通过加关税恢复制造业。如果投资者相信美国制造业会恢复,加上铜关税的威胁,他们理应下注铜价上涨。事实上大家没有这样下注。从供需层面看,全球最大的铜矿生产国分别是智利(530万吨)、刚果金(330万吨)、秘鲁(260万吨),前三名占了全球铜产量的50%,中国180万吨排名第四。铜消费量最大的是中国,2024年是1599万吨,占全球的59%,全球精炼铜的最大生产国也是中国,占比约50%。美国已经无力掌控甚至影响这条铜产业链,更无法掌握定价权。其根源还是对美国经济的信心不足。

2

二季度光鲜数据背后的虚假繁荣

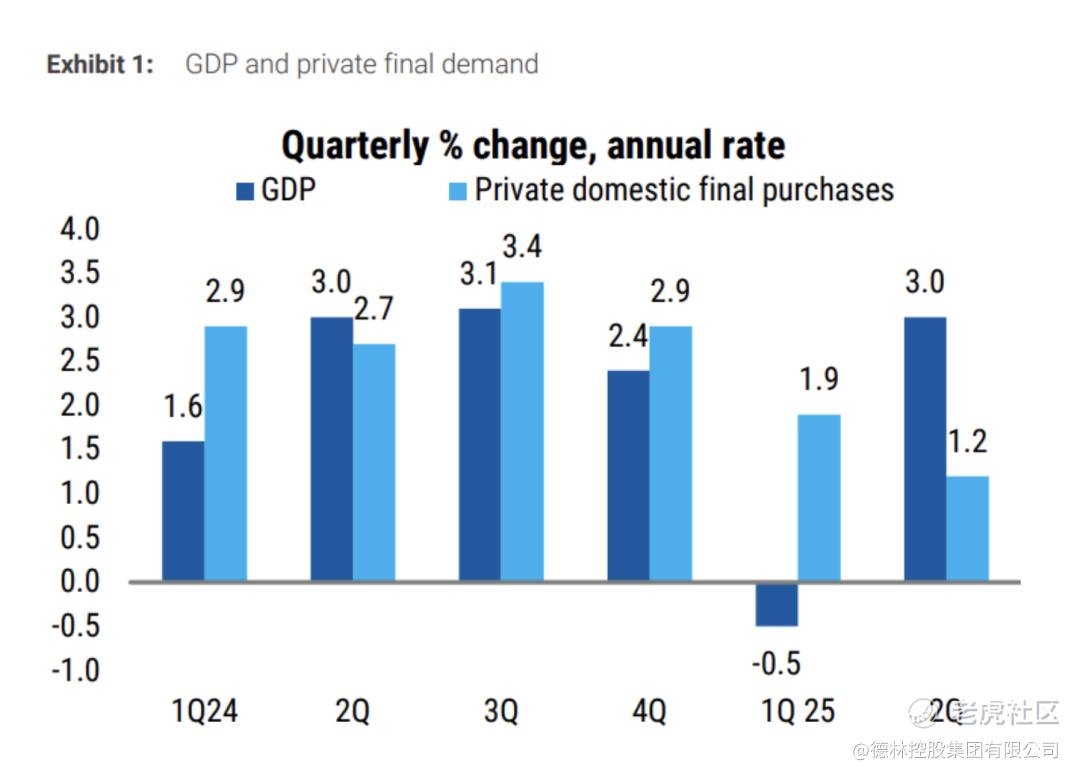

美国二季度GDP环比折年率增幅高达3%,超出市场预期的2.5%。但这一数据因贸易因素被严重扭曲。在其他因素不变的情况下,一国进口它国商品增加会在GDP账户上显示为净贸易减少,导致GDP下降,美国一季度就是这种情况。因为当时贸易商担心特朗普提高关税,所以大幅进口,导致净出口贸易对经济增长的贡献为-4.66%。 美国二季度情况恰恰相反,实际进口骤降30.3%,净出口贸易总体贡献了经济增长的4.99%(请参考下图)。

图10:美国GDP和私人国内最终购买,信息来源: Bureau of Economic Analysis, Morgan Stanley Research

美国真实的经济情况如何呢?我们还要看消费。第二季度最终国内消费增长1.1%,低于第一季度的1.5%,远远小于2024年下半年3.4%和上半年2.8%。

不管是铜价还是GDP都给出了强力的信号,美联储必须降息以刺激经济。这是我认为美国9月降息概率是100%的重要原因。美国股市也会回归冷静,并产生小幅下滑。而这一切都直接利好香港资本市场!

03

利好香港资本市场

8月1日,香港稳定币法案已经开始实施,未来现实世界资产代币化(RWA)的趋势必定势不可挡。香港金管局统计,自从特朗普4月2日打响关税战至今,已经有3455亿港元的欧美资本涌入香港,买入内地、香港资产,其中主要是欧美的基金,Money Talks!

图11:关税战后资金涌入香港市场,信息来源:媒体报道

与此同时,香港楼市也开始强势回暖。特区政府土地注册处最新数据显示,6月份各类楼宇买卖合约共7271份,环比增加12.9%,同比增加38.6%。其中住宅买卖合约占5955份,环比增加16.7%,较去年同期增加54.4%。与此同时,香港的大银行开始上调按揭现金回赠以吸引住房贷款,这说明他们对于房地产后市持积极态度。一旦美联储开始降息,香港的房地产市场将强势回暖。而房地产相关的RWA也会在房价开始上涨后吸引力大增,这将是香港RWA市场最大的一块蛋糕。

04

总结

1. 美国非农就业人口下降,反映了美国经济的内在动力不足。

2. 美联储的降息逻辑从防通胀转变为防衰退,不论是制造业PMI还是大宗商品价格(铜)都反映出美国经济的颓势,美国二季度GDP数字亮眼本质上是贸易错配,因此美联储9月份降息防衰退的概率非常大。

3. 美国市场预期从原本经济状况良好的前提下“关注通胀数据而主动降息”转变为“因经济状况快速调整向下而导致被动降息”,所以此次美联储降息预期大幅提高反而对市场短期是利空的。

4. 另一方面,美国9月降息将直接利好香港资本市场,预计会吸引更多欧美资本回流香港。香港稳定币法案正当其时,届时以香港房地产为底层资产的RWA将成为热门投资。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过25年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

精彩评论