$Arista Networks, Inc.(ANET)$ 刚刚公布了25年Q2财报,继续展现了强劲的增长动能,收入和盈利均超预期。

其中AI 网络和企业市场的需求推动了业绩表现,并通过收购 VeloCloud 扩展了分支网络能力,并上调了全年指引,显示出对未来增长的信心。尽管面临 NVIDIA 等竞争对手的压力,Arista 通过创新和客户亲密度保持了市场领先地位。

业绩超预期与指引上调

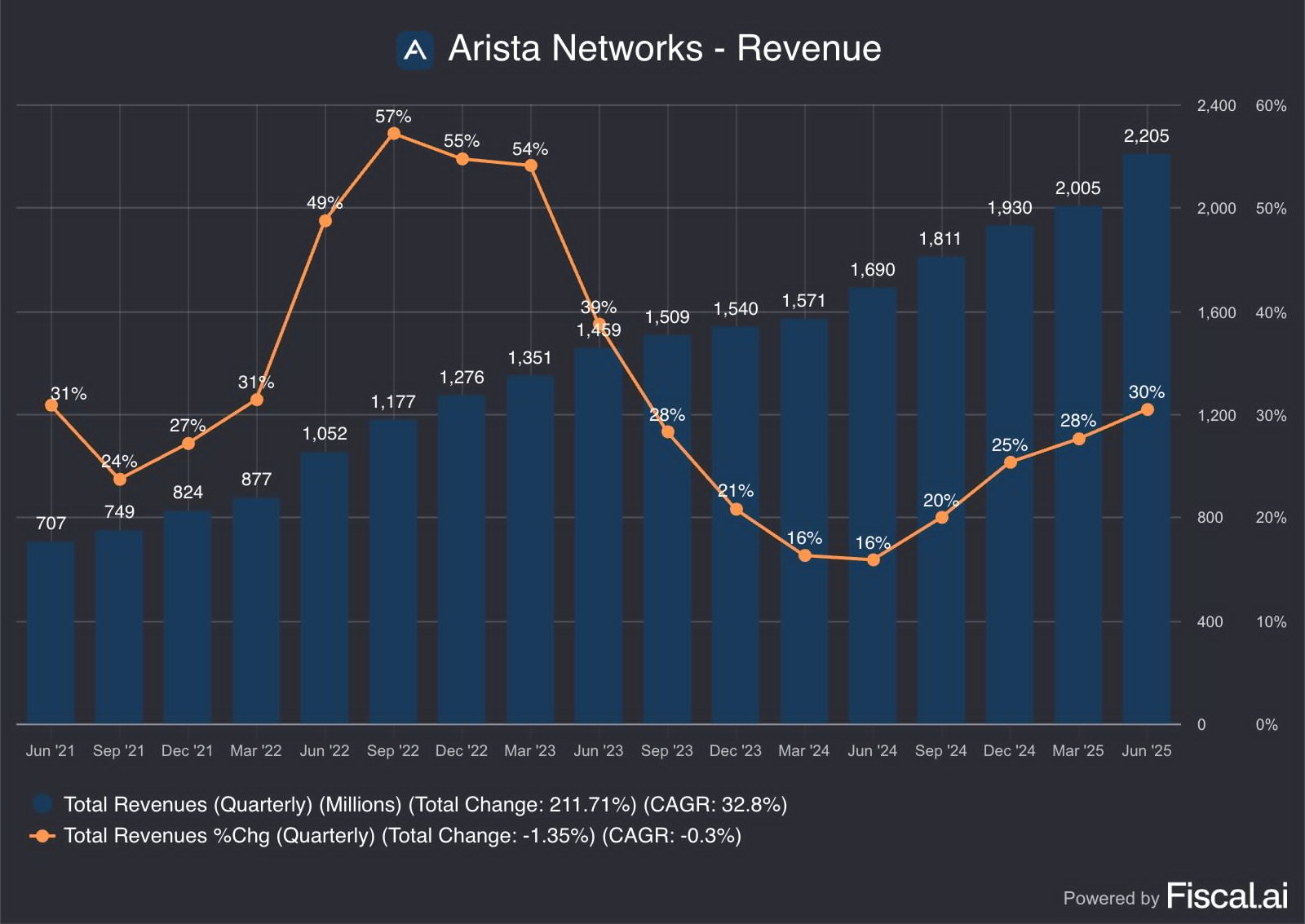

收入超预期:2025 年第二季度,Arista Networks 实现收入 22.05 亿美元,同比增长 30.4%(YoY),环比增长 10.0%(QoQ),超出市场预期 21.1 亿美元(+4.5%)。强劲增长主要得益于 AI 网络、云计算和企业市场的广泛需求。

盈利表现亮眼:非 GAAP 每股收益(EPS)为 0.73 美元,同比增长 37.7%,超出分析师预期 0.65 美元(+12.31%)。非 GAAP 毛利率为 65.6%,高于 Q1 2025 的 64.1% 和 Q2 2024 的 65.4%,反映出高效的供应链管理和优质客户组合。

运营效率突出:非 GAAP 运营利润为 10.8 亿美元,运营利润率达 48.8%,首次突破 10 亿美元大关,显示公司在规模扩张中保持了卓越的成本控制能力。

现金流与资产负债表:运营现金流创历史新高,达 12 亿美元,期末现金及等价物为 88 亿美元。递延收入增至 41 亿美元(Q1 为 31 亿美元),反映客户对长期合同的信心。

全年指引大幅上调,收入目标从8.2B(+178.75B(+25% yoy),增量$550M源于AI/云/企业需求全面超预期。AI网络收入确认超1.5B(原目标1.5B),后端集群$750M目标顺利推进;园区网络目标上调至750M−800M(含VeloCloud并购贡献

财报发布后,Arista 股价在盘后交易中上涨13%,接近历史新高,反映投资者对业绩和上调指引的积极情绪。当前估值估值(PE TTM 44倍)也会引发市场的讨论。

投资要点

AI网络替代与生态扩张的战略突破

在AI网络领域的领先地位是本季度业绩的核心驱动力。管理层表示,后端 AI 网络收入预计达到 7.5 亿美元,符合年初目标,全年 AI 网络收入有望超过 15 亿美元,较 2022 年几乎为零的起点实现显著增长。Arista 的 Etherlink 产品系列已成为 AI 骨干和叶节点网络设计的行业标准,特别是在支持大规模 GPU 集群(如 50,000 至 100,000 GPU 部署)方面表现突出。公司还开始测试替代 AI 加速器(如 AMD MI 系列),以进一步拓展市场。

AI以太网领导地位巩固,其中技术替代InfiniBand。CEO明确表示以太网在超大规模AI集群部署中可行性获验证,5家客户中3家采用Arista EOS系统(叶脊架构),打破英伟达封闭生态垄断。

此外,公司订单能见度提升,Meta 10万卡GPU集群、微软Azure扩容等订单支撑2025年AI收入超预期,且"增长可持续多年"

VeloCloud并购的战略价值

Arista 宣布收购 SD-WAN 领导者 VeloCloud,以增强其在分支网络和托管服务提供商(MSP)市场的竞争力。VeloCloud 的应用感知解决方案将与 Arista 的数据中心和校园网络产品形成互补,特别是在“Agentic AI 时代”支持现代分支机构的需求。管理层预计 VeloCloud 在 2025 财年的收入贡献有限,但将通过整合恢复至收购前水平,并增强 MSP 渠道的交叉销售能力。

补全企业版图:SD-WAN龙头VeloCloud填补分布式分支网络空白,整合"AI优化WAN"方案,切入$30B+ SASE市场

渠道协同:依托VeloCloud的MSP(托管服务商)网络,加速渗透企业市场,与园区交换机形成协同效应

运营效率与风险透视

毛利率韧性来源有两个方面,其一是高端产品占比提升,800G交换机在AI集群渗透率突破30%(2024年仅15%),溢价能力抵消关税潜在冲击;其二是供应链优化,公司与台积电直接合作保障芯片供应,库存周转率1.4倍(环比提升)

关键风险与市场分歧

尽管面临 $英伟达(NVDA)$ 的 InfiniBand 和 GPU 捆绑销售以及白盒解决方案的竞争,Arista 通过创新、平台性能和客户亲密度保持了竞争优势,CEO强调Arista在"平台性能、功能迭代、客户响应"的差异化优势未被动摇,公司将继续通过单一网络控制点和性能瓶颈识别能力巩固市场地位。

递延收入的波动性(因客户特定验收条款增加)和供应链管理的挑战可能对短期利润率构成压力。此外,若对华加征关税落地,毛利率或承压1-2pp(当前65.6%的安全垫较厚)

估值争议:远期PE 37.9倍 vs 硬件同业25倍,依赖AI收入增速维持(需持续验证800G放量)。

精彩评论