当MI350X涨价70%的传闻撞上PC市场十年最冷寒冬, $美国超微公司(AMD)$ Q2的财报就非常有意思了,要么点燃AI芯片的二次革命,要么成为泡沫的爆破点?

多头逻辑:AI定价霸权+份额掠夺

定价权核爆验证是核心王牌。

近期有非常多的消息指出,AMD将旗舰AI芯片MI350X的定价,从15k暴力拉升至25k,涨价幅度高达67%,直逼 $英伟达(NVDA)$ H100的30k+区间。这不仅是对竞品的品牌化打击,更是毛利润的核弹级填充。若落地执行,单颗GPU毛利增幅或超8k

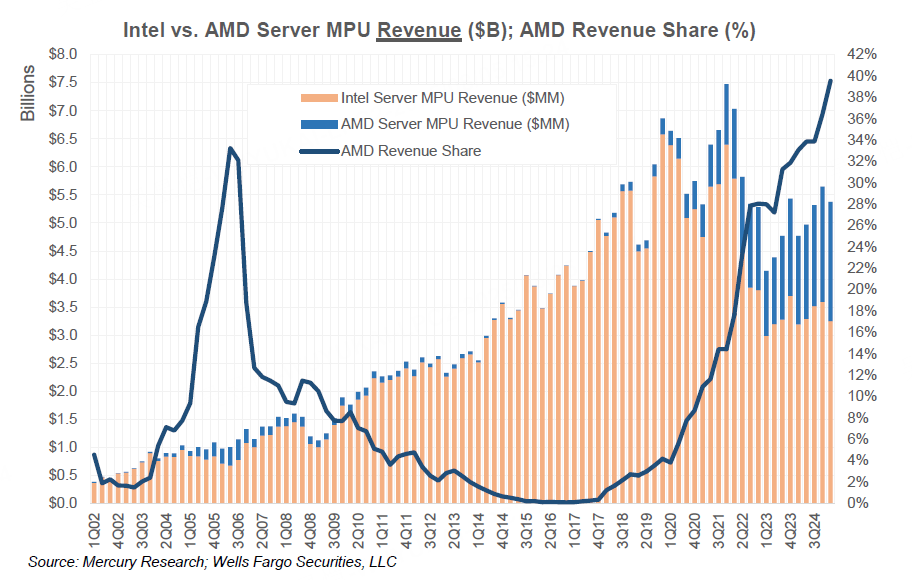

AMD在服务器市场对 $英特尔(INTC)$ 享有64%的定价碾压(PC端亦有17%溢价),彻底颠覆“价格战”行业逻辑。

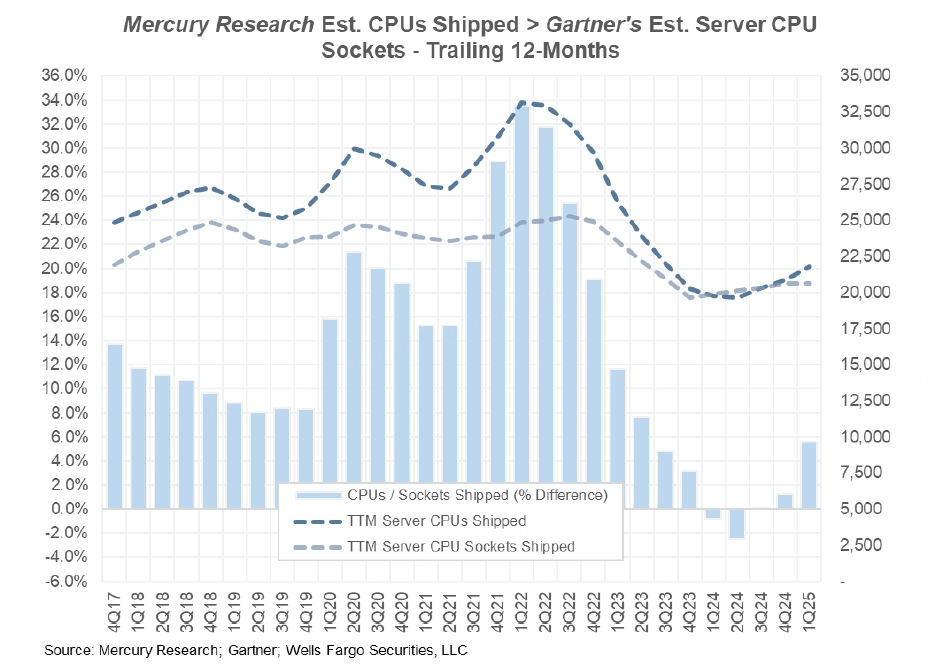

这代表其增量叙事全面升维。根据美银的预测,AMD的AI GPU收入2025年达7.5B(高于共识的6.6B),2026年12B(较市场预期高出1.6B)。其中中国地区的变量成为隐藏引擎:若MI308芯片下半年获对华出口许可(8月是关键窗口),将再添1B增量收入。这也是为何近期AMD股价相当强势,叠加服务器CPU份额从2023年<20%向2026年>30%的爬坡,AMD正用双引擎驱动万亿市值蓝图。

市场在考虑AMD定价权提升后“能否追上老黄”。

空头逻辑:PC断崖,48倍PE摇摇欲坠

PC寒流或引发业绩雪崩。PC市场正遭遇史诗级季节性背离——Q3预期增速仅2%(历史均值15%),Q4恐陷零增长!AMD客户端业务H2增速较正常水平暴跌1300-1400基点,而该业务占营收超30%。残酷现实是,AI再猛也填不上PC的千疮百孔——若Q3指引弱于预期,多空平衡将瞬间崩解。

同时,高估值可能也成为股价的掣肘,48倍PE高塔立于流沙之上。当前AMD的TTM市盈率128倍(半导体行业均值28倍,NVDA为57倍),以当前的价格来算,其远期PE也达到43倍。2023年Q1因PC暴雷单日暴跌13%的惨剧,如今高位筹码更脆弱。

因此空头的逻辑是,MI350X涨价预期已透支股价,任何PC端“冷风”都将触发获利盘血洗。

财报日将如何决战?

有三个定量因素将成为投资者用脚投票的关键:

定价权验真:MI350X提价是否落地?毛利率能否突破50%临界点(当前45%)?

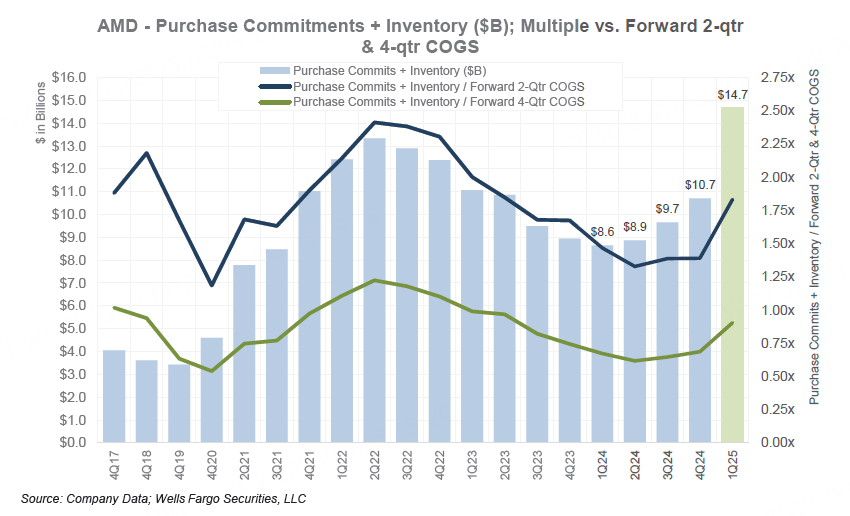

PC底牌生死局:客户端收入能否守住正增长?库存天数(93天)是否恶化?

中国变量倒计时:MI308对华出口许可证是否如在8月放行?

目前来安,包括在期权市场的反应是,机构的押注可能是“暴力突破”(方向不确定),当前股价177的微妙位置——若财报全垒打,200仅是起点;若PC暴雷,$150技术位将面临空头轰炸。

长期看,AMD手握服务器份额30%野望与GPU收入三年翻四倍(3B→12B)的核弹剧本,每次回调都是黄金坑!

精彩评论