联合健康集团UnitedHealth Group2025年第二季度财报喜忧参半, $联合健康(UNH)$ 股票这几天也是跌到一个这几年以来的最低谷,有心想要抄底的朋友,都有点怕怕的,生怕自己抄底不成,反而被吊在半空中,卡的不上不下的难受。

一、一句话来形容UNH这次的财务表现,可以说是营收坚挺,利润大幅下滑。

季度营收:1116亿美元,同比增长13%,略高于市场预期,主要由UnitedHealthcare和Optum两大业务板块共同推动。

净利润:37.4亿美元,同比下降近40%,每股收益(EPS)为3.74美元,调整后EPS为4.08美元,远低于市场预期的4.45–4.84美元区间。

运营利润:52亿美元,同比下降34%,运营利润率从去年同期的8.0%降至4.7%。

医疗赔付率(MCR):高达89.4%,同比上升430个基点,反映出医疗成本远超定价假设,是利润下滑的核心原因。

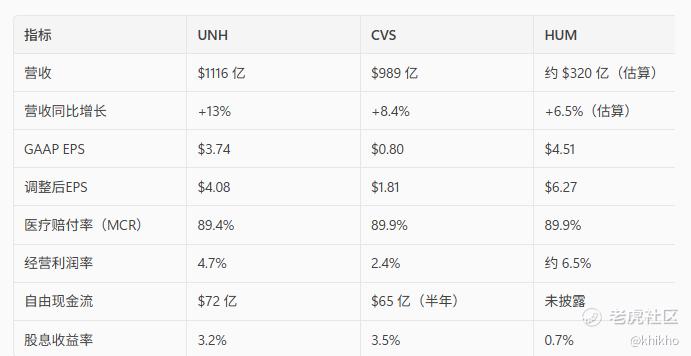

如果我们把 $联合健康(UNH)$ 和他的主要对手们 $西维斯健康(CVS)$ 以及 $哈门那(HUM)$ 做一个比较,其实UNH还是比较能打的那一个,规模最大,营收与现金流最强,Optum Insight利润率高达20.7%,为未来增长引擎。

二、这次的核心问题应该是医疗成本失控与定价失误

医疗成本趋势:公司承认2025年医疗成本趋势远超预期,尤其在Medicare Advantage和ACA计划中,服务强度和单位成本双双上升。

定价假设偏差:2025年Medicare Advantage的定价基于5%左右的成本增长假设,而实际趋势接近7.5%,2026年甚至可能接近10。

战略失误:Optum Health的健康计划定价过低,导致营收下滑7%,运营利润率从7.1%暴跌至2.5%。

三、可以用4个字来形容UNH的各大业务板块这个季度的表现,那就是 “全面承压”。

1. UnitedHealthcare(UHC)

营收:861亿美元,同比增长17%,但运营利润仅21亿美元,同比暴跌48%。

运营利润率:从5.4%降至2.4%,反映出成本压力全面传导至核心保险业务。

会员增长:总会员数达5000万,年初至今增长77万人,主要来自Medicare和Medicaid。

2. Optum

总营收:672亿美元,同比增长7%。

Optum Health:营收下滑7%,利润率暴跌至2.5%,是本季度最大拖累。

Optum Insight:营收增长6%,利润率大幅提升至20.7%,得益于Change Healthcare网络攻击后的恢复。

Optum Rx:营收增长19%,但利润率从4.3%降至3.7%,受高成本药物组合影响。

四、管理层变动与战略重置

CEO更替:Stephen Hemsley于5月回归,接替Andrew Witty,标志着公司战略方向的重大转变。

战略表态:“重回高绩效公司的严谨道路”,强调恢复运营纪律、重建盈利能力。

2025年全年指引重设:

营收:4455–4480亿美元

净利润:至少14.65美元/股

调整后EPS:至少16.00美元/股(此前为26.00–26.50美元)

五、市场反应与分析师观点

股价表现:财报发布当天盘前下跌超4%,年初至今跌幅达44%,过去12个月累计下跌超50%,成为标普500中表现最差的成分股之一。

分析师分歧:

多数维持“中性”或“买入”评级,但目标价区间差异巨大(270–392美元)。

Zacks维持“卖出”评级,认为盈利能力已遭永久性破坏。

看多者认为当前估值已反映最坏情形,2026年有望恢复增长。

六、投资逻辑与风险评估

✅ 看多理由:

1. 营收增长强劲:核心业务未受结构性破坏,客户基础稳定。

2. 管理层换血:Hemsley回归带来信心,强调恢复纪律与盈利。

3. 估值吸引力:当前股价隐含极低预期,具备反弹潜力。

4. 长期潜力:若2026年成功重定价并控制成本,EPS有望恢复至20美元以上。

⚠️ 风险因素:

1. 医疗成本趋势不可控:服务强度与单位成本持续上升,传统精算模型失效。

2. 定价能力受限:若无法有效转嫁成本,盈利能力将持续受压。

3. 司法部调查:与MA计划相关的合规风险仍未解除,可能带来巨额罚款。

4. Optum模式受质疑:垂直整合未能带来协同效应,反而加剧财务困境。

七、结语:2025是“失落之年”,但2026或是转机

联合健康集团2025年Q2财报揭示了一个“强营收、弱利润”的典型结构性困境。管理层选择一次性释放所有利空,重设全年指引,意图“清零”2025年,为2026年重启增长铺路。

如果单单从这个领域的3大玩家来看,根据各人的投资风格,可以选择不一样的标的,毕竟对于长期投资者而言,当前的UNH是一个高风险、高回报的博弈窗口。关键在于:

是否相信Hemsley能带领公司完成转型;

是否认为医疗成本趋势可控;

是否愿意等待2026年盈利恢复的兑现。

[财迷] $老虎证券(TIGR)$

精彩评论