作者 | Steve

设计 | 马田田

臻研厂观点

八马茶业源自百年制茶世家,是中国高端茶市场的领导者、高端中国茶领域销量第一名、中国最具知名度的茶品牌。公司凭借全国超3500家门店和“直营+加盟”的线上线下全渠道销售体系在行业内打造领先优势。对比其可比公司,公司的盈利水平、全品类覆盖的产品矩阵以及高端市场的品牌定位优势较为突出,但是目前茶叶市场的消费疲软仍是一大问题,以及需警惕家族治理结构带来的风险。

PART.1

公司简介

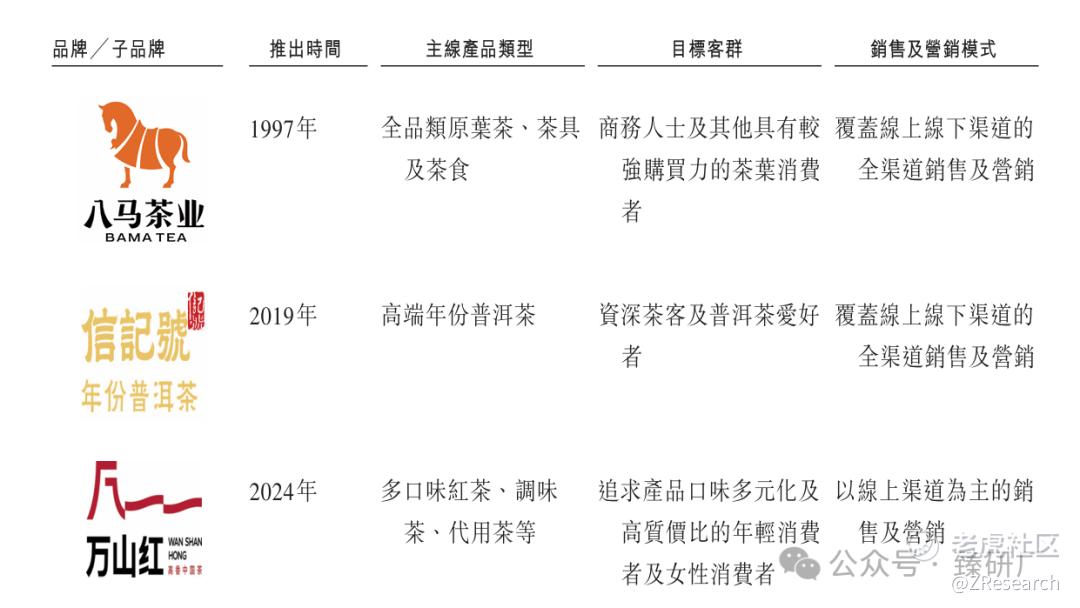

八马茶业由国家级非物质文化遗产代表性传承人王文礼和王文彬于1997年创立。公司聚焦全茶类经营,覆盖乌龙茶、红茶、绿茶、白茶等六大茶类,延伸茶具、茶食等产品;致力于“做有温度的产品,开有温度的茶店”,已构建“直营+加盟”及“线上+线下”的全渠道销售体系,公司连续9年入选“中国品牌价值500强”,获欧睿国际“中国茶叶连锁专卖店第一品牌”认证,多次服务金砖会晤、东湖茶叙等国际活动,依托非遗技艺与渠道规模构建竞争壁垒。

PART.2

投资亮点

行业地位突出:弗若斯特沙利文及行业数据显示,八马茶业多维度领跑:2023年茶叶连锁专卖店数量全国第一;高端茶销售收入、乌龙茶与红茶市场份额均居首,铁观音销量连续十余年、岩茶连续五年全国第一;品牌偏好度覆盖茶叶及高端茶市场,2024年品牌知名度、2023-2024年顾客满意度均蝉联行业第一 。公司以全品类茶叶及周边构建矩阵,借全渠道巩固高端茶领导地位。

全品类、高品质的产品体系:八马茶业的产品体系覆盖乌龙茶、红茶、绿茶、白茶等六大茶类,延伸茶具、茶食等产品,凭借供应链管理能力构建全品类茶叶运营体系,甄选安溪、武夷山等核心黄金产区原料,打造安溪铁观音、信记号普洱茶、牛一武夷岩茶等明星产品;同时践行“好茶四大标准(安全、对口、正宗、稳定)”与“选品三大标准(名家之作、传统技艺、黄金产区)”。

全渠道销售网络和优质的服务:八马茶业已构建遍布全国的“直营+加盟”及“线上 线下”全渠道销售体系,并不断推动线上线下业务的融合。截至2025年1月,公司的3,501家线下门店覆盖了中国大陆全部省份的主要大中型城市,线上渠道方面,公司取得了“2015-2024天猫双十一乌龙茶类目十连冠年”、“京东茶类目中国茶第一”等成绩。

PART.3

产品业务介绍

八马茶业的主要产品包括乌龙茶、黑茶、红茶、白茶及绿茶在内的全品类茶及茶具、茶食等。

1、乌龙茶:乌龙茶口感独特,既有绿茶的自然芬芳,又有红茶的浓郁甘甜。公司在售乌龙茶包括铁观音及武夷岩茶;1)铁观音包括赛珍珠系列、小珍珠系列,小清新系列等,2)武夷岩茶包括牛一系列、岩苛系列、马说系列等。

2、红茶:红茶是一种完全发酵茶叶,香甜可口且醇厚回甘。公司目前的红茶产品包括鼎红系列的滇红、东湖之光系列的利川红茶及马到成功系列的祁门红茶等。

3、白茶:白茶是一种发酵程度较低的主要茶叶类型。公司目前主要白茶产品包括世间少有冰凉老白茶系列、殿藏系列、一路连升系列等。

4、绿茶:绿茶是一种未发酵的主要茶叶类型,口味清新。公司的绿茶类型主要包括龙井、雀舌、碧螺春及恩施玉露。具体品牌包括万山红、历练系列、狮峰山系列、东湖之光恩施玉露系列等。

5、黑茶:是中国六大茶叶中唯一的后发酵茶,通过独特的渥堆工艺发酵,从而产生独特而醇厚的风味。公司目前的黑茶类型主要包括普洱茶,主要品牌系列为信记号普洱茶。

6、其他茶叶:公司目前在售的其他茶叶包括圆罐黄茶、茉莉银针系列、六福临门茶礼组合等。

7、茶具及茶食:公司除了茶叶产品外还提供兼具实用价值及美学价值的茶具,包括各种茶壶、茶杯及其他泡茶茶具等。公司的茶食包括茶制零食和佐茶零食等。

PART.4

销售网络及客户

八马茶业构建“线下 + 线上”全渠道销售体系。线下以加盟和直营门店覆盖内地主要城市,截至2025年1月,公司在全国有3,501家线下门店;2024年前三季度加盟和直营收入占比分别为49.7%和16.4%;线上通过直营网店和电商平台采购触达全国,2024 年前三季度直营网店和电商平台收入占比分别为24.9%和8.7% 。客户涵盖加盟商、电商平台及零售消费者,2024年前三季度,前五大客户收入占比为15.7%;会员规模超2600万,设积分、优享、尊享分级体系,借消费数据优化产品与服务。

PART.5

创始人及公司发展历程

公司创始人为王文礼和王文彬兄弟。王文礼先生于1992年5月取得福建师范大学历史专业文凭,并于1997年和王文彬创立溪源茶业,为八马茶业前身。2009年创始人王文礼获评铁观音制作技艺国家级非遗传承人。

1998年开设深圳首间连锁专卖店,2007年启动加盟模式;2008年推“赛珍珠”系列铁观音;2011年布局线上、2015 年升级全品类战略;2016年门店覆盖全国,2017 年“赛珍珠”入选金砖峰会用茶,2018 年获“央视大国品牌”;2020 年设茶业研究院及博士后站,2023 年武夷山智能产业园投产,2024年子品牌“信记号”认证“中华老字号”,以产品、渠道、品牌、技术协同构建竞争壁垒。

PART.6

历轮融资情况

公司于2015年11月在新三板挂牌交易,并于2016年2月向公司高级管理层、监事及其他核心员工发行合共1,000,000股股份,所得款项总额为人民币520万元;2018年4月于新三板摘牌;之后分别于2021年4月和2022年8月申请创业板和深交所主板上市,最后都主动取消申请。

PART.7

股权结构

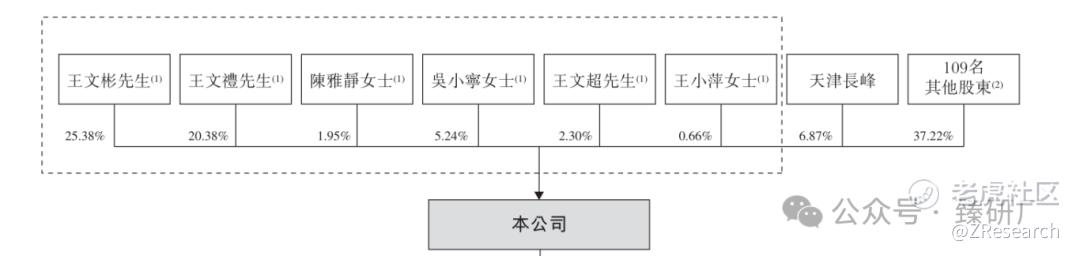

IPO前,核心创始人王文彬、王文礼分别持股25.38%和20.38%;

王文彬和王文礼的配偶为陈文静和吴小宁,分别持股1.95%和5.24%;

王文彬和王文礼的妹妹王小萍和弟弟王文超分别持股0.66%,和2.30%;

王文彬、王文礼、陈雅静、吴小宁、王文超及王小萍签订一致行动人协议,共同持股55.9%。

天津长峰与其他109名股东分别持股6.87%和37.22%。

PART.8

行业概况

八马茶业所涉及的行业为茶行业。

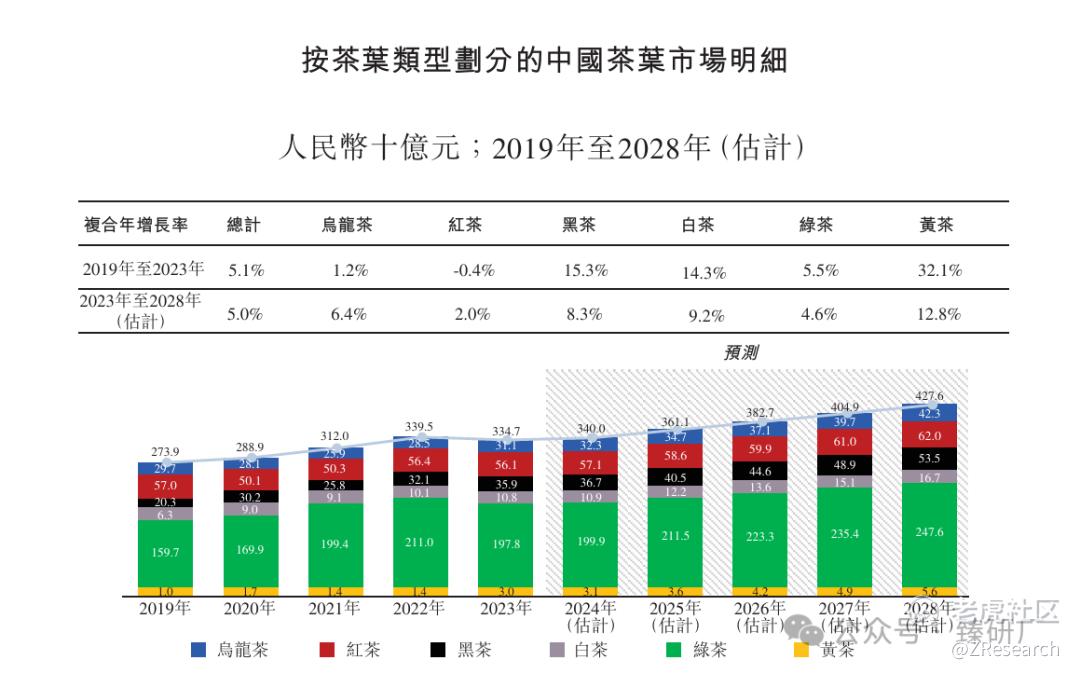

中国茶叶市场呈现供需协同增长格局:供应端,茶园面积稳步扩张,叠加先进生产工艺与技术创新应用,持续提升生产效率、释放产能;需求端,国内消费随茶产品品类多元化(如调味茶、功能茶等创新形态)不断扩容,同时海外市场拓展开辟新增量,多因素驱动下,茶叶产业规模增长动能持续强化。

受以上因素推动,中国茶业市场预计将蓬勃发展,2019-2023 年,茶业市场总规模以5.1%的复合年增长率从2,739亿元人民币增长至3,347亿元人民币,预计 2023-2028年仍将保持5.0%的增速,2028年总规模预计达4,276亿元人民币。

PART.9

财务情况

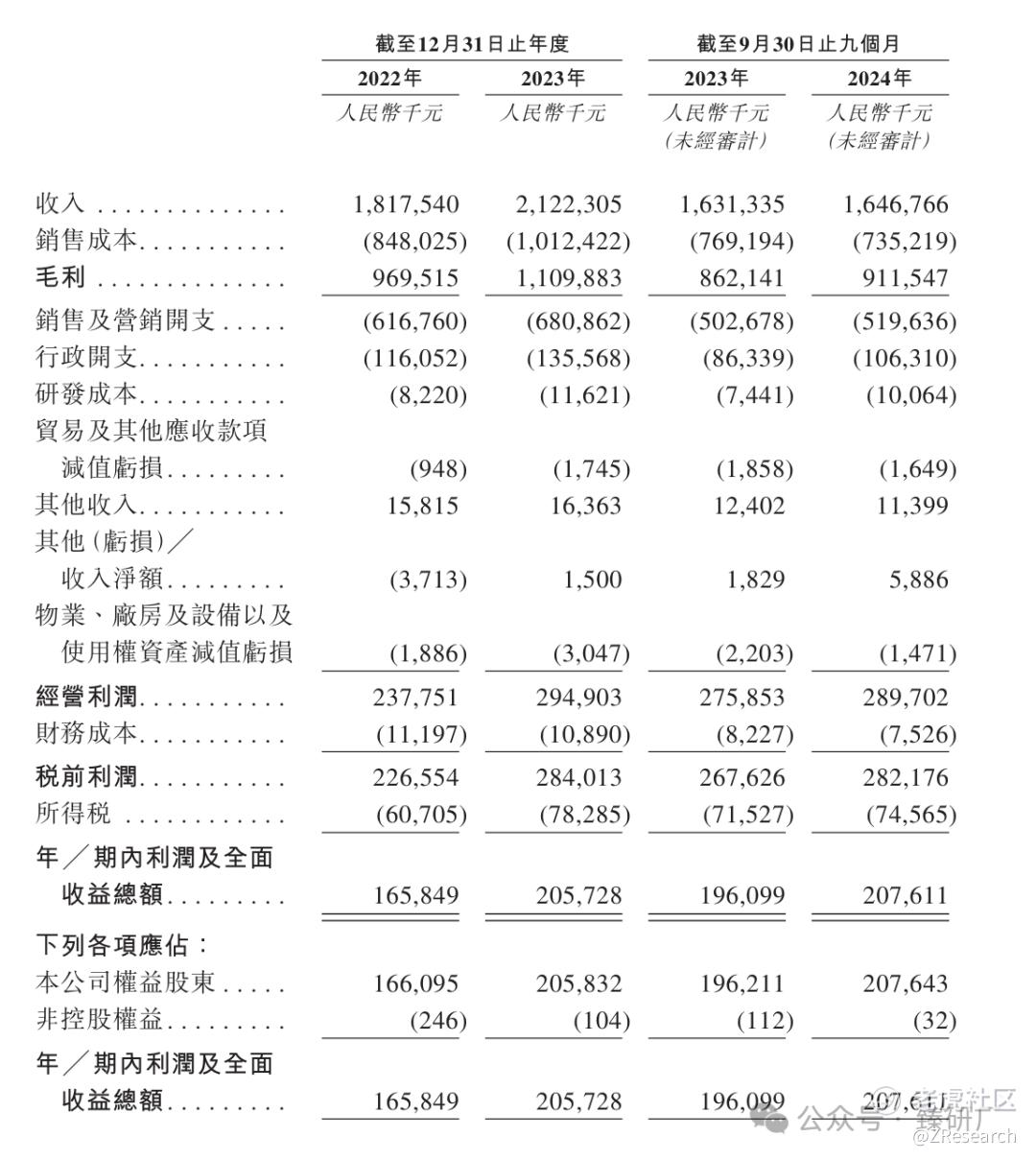

公司营收较为稳定,茶叶销售为主要收入来源:2023年和2024年前三季度营收分别为21.2亿元人民币和16.5亿元人民币,其中收入的最主要来源为茶叶销售,2023年和2024年前三季度茶业销售收入占比分别为88.7%和88.1%。

毛利与利润双增长:2023年和2024年前三季度公司毛利分别为11.1亿元人民币和9.1亿元人民币,毛利率为52.3%和55.3%。同期利润分别为2.06亿元和2.08亿元,净利率为9.7%和12.6%,盈利水平显著提升。

销售成本的有效控制:公司在营收变化幅度不大的情况下,毛利和利润有较大增幅,主要原因为销售成本的高效控制,从规模、议价、数字化、生产四维度管控销售成本。2023年和2024前三季度公司销售成本率为47.7%和44.6%。

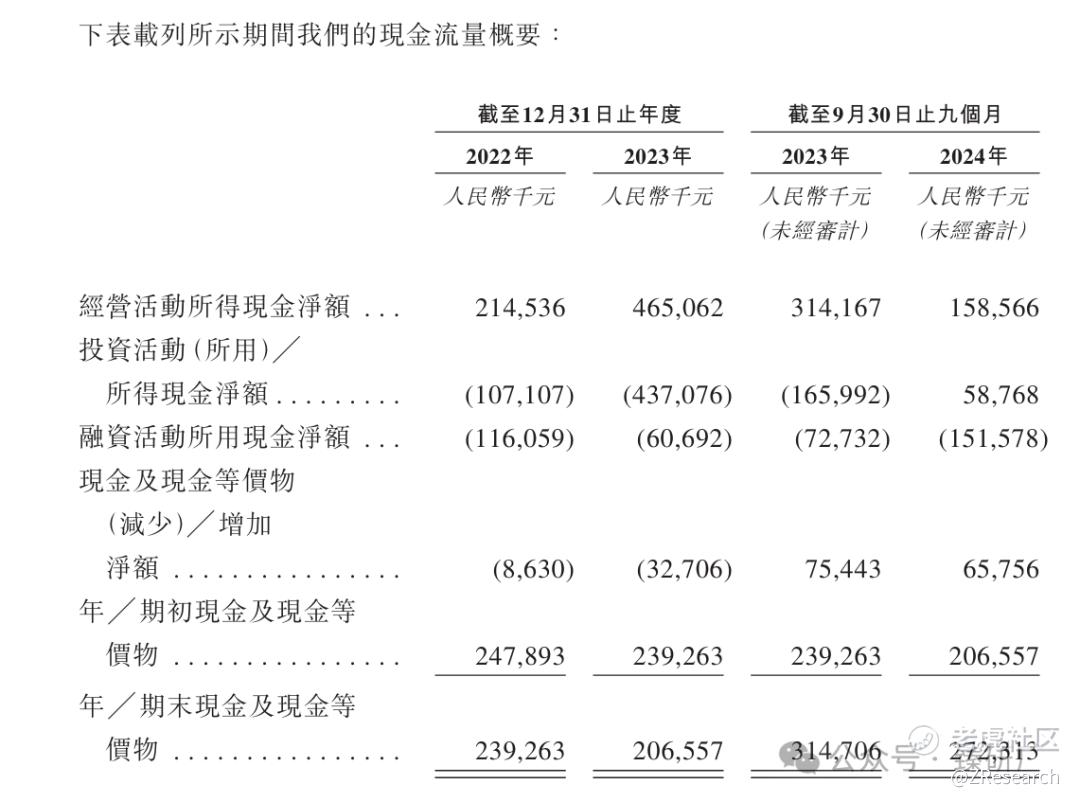

现金流情况:2024年前三季度,公司经营活动现金流为1.6亿元人民币,账户剩余现金及现金等价物2.7亿元人民币。同期相比经营现金流减少的原因主要是营运资金的减少以及支付相应税款导致。

PART.10

可比公司

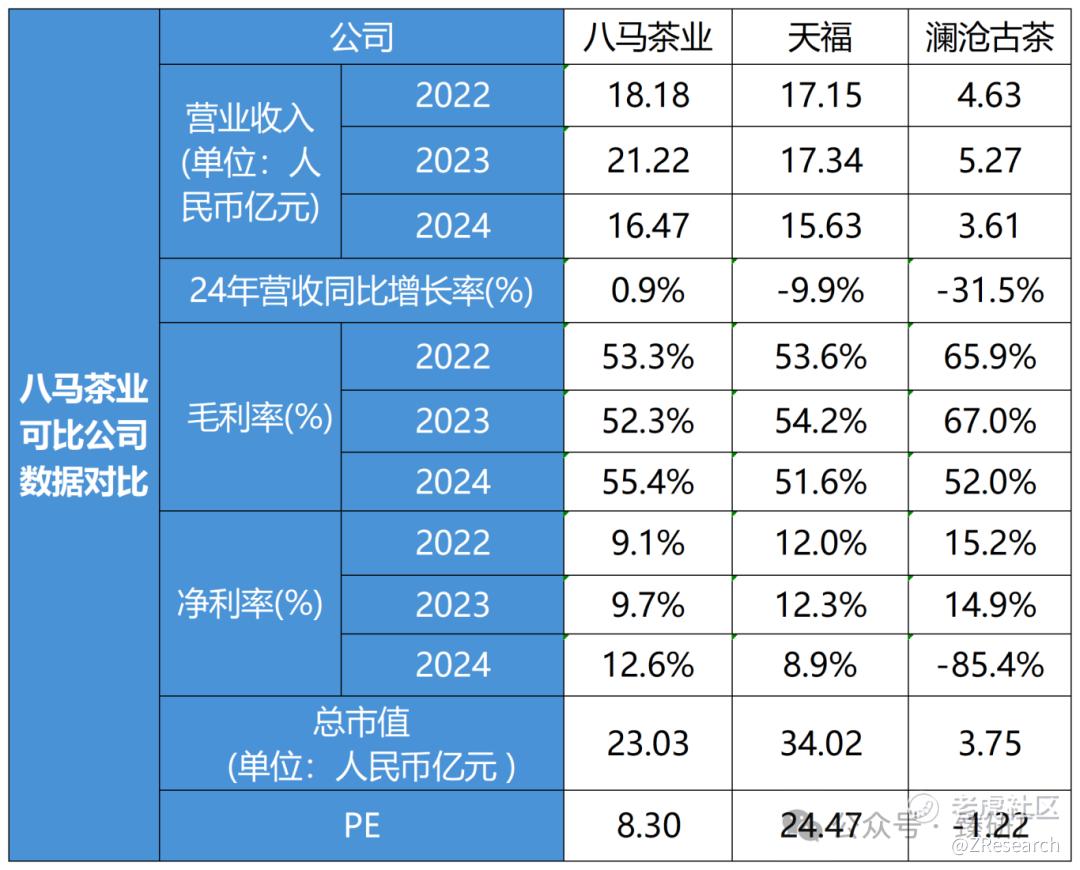

本文选取天福和澜沧古茶作为可比公司。两者均已在港股上市。

澜沧古茶起源于 1966 年成立的国营景迈茶厂,2023年12 月在港交所上市(股票代码06911.HK)。公司以云南澜沧江流域千年古茶园为核心资源,深耕普洱茶全产业链,形成“1966”(经典普洱)、“茶妈妈”(大众消费)、“岩冷”(新中产)三大产品线,覆盖普洱生茶、熟茶、红茶、白茶等品类,其中普洱茶贡献超85%营收。其核心竞争力在于对景迈山等核心产区古茶树的掌控,以及熟茶发酵技术的积累。

天福由台商李瑞河于1993年在福建创立,2011 年在港交所上市(股票代码06868.HK)。作为全国性茶叶连锁龙头,天福构建了“种植-加工-销售-文旅” 全产业链模式,在全国布局近千家门店,覆盖乌龙茶、绿茶、红茶等全品类,主打大众消费市场。其特色在于“茶旅融合”,依托福建漳州“天福茶博物院”等文旅项目,2024年创收超15亿元,成为差异化竞争亮点。

由于八马茶业招股书只公布到2024年前三季度财务数据,故表格中2024年八马茶业相关数据为前三季度数据。

从营收看,三家公司里只有八马茶业的营收是逐年上涨的,2024前三季度为16.47亿元人民币,同比增速为0.9%。营收下滑的主要原因为2024 年中国茶叶消费市场整体疲软,消费者购买力下降导致客单价同比下滑,以及门店销售网络的结构调整。

从利润角度看,天福2024年净利润1.39亿元,同比降34.7%,净利率 8.9%,成本上升与促销导致毛利率下滑;八马全年2024前三季度净利润约2.08亿元,净利率12.6%为三家最高,得益于高端定位高毛利;澜沧古茶净亏损 3.08 亿元,亏掉前三年利润总和。

估值方面,八马茶业使用最后一轮融资的对价和股份数量计算估值约为23.03亿元人民币,计算其PE倍数约为8.3X;天福的PE倍数约为24.47X,反映市场对其龙头地位的认可;澜沧古茶由于2024年净利润是亏损,所以PE倍数为负值,叠加高负债,退市风险较高。

综合来看,八马茶业在与天福茗、澜沧古茶的综合竞争力对比中优势显著:品牌上,作为百年制茶世家与乌龙茶非遗传承品牌,高端定位清晰且连续位居高端茶销量榜首;产品端,全品类覆盖且铁观音、岩茶销量长期领跑,明星产品“赛珍珠”持续畅销,而天福依赖茶旅融合、澜沧侧重单一普洱;渠道方面,3500 余家门店的 “直营 + 加盟” 网络覆盖极广,线上表现亮眼,天福 1300 余家门店规模不及,澜沧线下渠道萎缩明显;业绩上,八马茶业营收稳定,利润与毛利增长较快,天福和澜沧古茶在业绩上均出现下滑趋势,凸显八马在品牌、产品、渠道、业绩上的综合领先地位。

精彩评论