作者 | Jackie

设计 | 马田田

臻研厂观点

维立志博是一家在4-1BB靶点领域处于全球领先地位的生物科技公司,其核心产品LBL-024是针对肺外神经内分泌癌的全球首款且唯一进入注册临床试验阶段的免疫疗法。这一疗法有望填补市场空白,成为治疗该疾病的首款获批药物,预计至少到2027年,这一细分市场都不会有其他竞争产品上市,为维立志博提供了独特的市场机会和竞争优势。但维立志博的管线高度集中在4-1BB双抗LBL-024,面临较高的风险,如果临床试验失败,公司可能会面临重大的财务压力。目前公司尚未有产品实现商业化,且尚需等待LBL-024获得监管批准后才能迎来收入拐点。

PART.1

公司简介

公司于2012年成立,是一家临床阶段生物科技公司,专注于肿瘤、自身免疫性疾病及其他重大疾病新疗法的发现、开发及商业化。核心产品LBL-024由公司内部开发,是一款处于注册临床阶段的PD-L1与4-1BB双特异性抗体。公司目前正在评估LBL-024治疗晚期肺外神经内分泌癌(作为单药疗法用于此前至少接受过三线治疗的患者及作为一线治疗联合疗法的一部分)、小细胞肺癌(作为一线治疗)、胆道癌(作为一线╱一线以上治疗)、非小细胞肺癌(作为一线╱一线以上治疗)及其他实体瘤(用于此前至少接受过二线治疗的患者)的潜在疗效。除核心产品外,公司内部亦发现:(i)5款其他临床阶段候选药物(LBL-034、LBL-033、LBL-007、LBL-019及LBL-015);及(ii)8款额外临床前阶段候选药物(LBL-043、LBL-049、LBL-054-TCE、LBL-054-ADC、LBL-061、LBL-058、LBL-051及LBL-047)。

PART.2

投资亮点

-

核心产品具备稀缺性,研发进度领先:核心产品LBL-024为针对肺外神经内分泌癌的全球首款亦是唯一一款进入注册临床试验阶段的靶向4-1BB的免疫疗法,有望成为治疗晚期肺外神经内分泌癌的首款获批药物。

-

全面且差异化的产品管线:公司的创新管线共包括14款候选药物,其中6款已进入临床阶段,包括1款核心产品及3款主要产品,公司正单独进行合共10项临床计划评估。

-

研发实力强劲:公司拥有经验丰富的研发团队、先进的双特异性抗体平台及强大的临床开发能力,促进持续创新。

-

深受资本市场青睐:公司自成立以来共经历了8轮融资,投资方包括恩然创投、汉康资本、正心谷资本、重山资本、新希望医疗、龙盘投资、华方资本、深创投等知名机构,投资总额合计10.84亿元,2024年11月的C+轮融资过后,公司估值为31.3亿元人民币。

PART.3

产品管线

公司已建立多元化的产品组合,包括1款核心及3款主要产品,各款产品组合均处于全球临床进度领先的候选药物之列(不论于其各自药物类别或针对相同靶点的药物当中)。公司的核心产品LBL-024已于2024年7月进入针对晚期肺外神经内分泌癌的单臂注册临床试验,是全球达到注册临床试验阶段的首款4-1BB靶向候选药物。截至2025年5月28日,除化疗外,全球范围内尚无专门用于治疗晚期肺外神经内分泌癌的获批药物,LBL-024作为一款处于注册临床试验阶段的4-1BB靶向候选药物,旨在填补该重大治疗缺口,亦有望成为治疗晚期肺外神经内分泌癌的首款获批药物。就公司的各款主要产品而言,(i)LBL-034是全球临床进度第二领先的靶向GPRC5D的CD3T-cellengager;(ii)LBL-033是全球仅有的两款已进入临床阶段的MUC16/CD3双特异性抗体之一;及(iii)LBL-007在全球处于临床阶段的LAG3靶向单克隆抗体中临床进度位居前三。公司的创新管线共包括14款候选药物,其中6款已进入临床阶段,包括1款核心产品及3款主要产品,公司正单独进行合共10项临床计划评估。

PART.4

研发能力

公司位于江苏沭阳的现有生产设施(‘沭阳生产设施’)参考中国GMP标准、欧盟MDR标准及美国FDA医疗器械标准,并遵循特医食品食品安全国家标准(GB 29923-2023)设计,并建有再生医学医疗器械生产车间,综合年产能可达1,000万剂。根据弗若斯特沙利文的资料,截至最后实际可行日期,此为中国最大的再生医学材料产品线之一。公司在沭阳生产设施定制开发了一系列专有生产设备,根据同一资料来源,公司亦是中国制备工艺方面的领先企业之一。根据弗若斯特沙利文的资料,公司为沭阳生产设施的特医食品车间定制了针对液体(包括乳剂)的两大生产线。截至最后实际可行日期,公司已经启动两条液体生产线的生产,并开始调试一条乳剂生产线,实现了酸性和中性两种乳剂体系的工业化转化。此外,根据弗若斯特沙利文的资料,公司位于沭阳生产设施的微流控生产线预计于2025年5月底开始运营,因此公司有望成为中国首批微流控生产线开始运营的企业之一。此外,为支持再生医学医疗器械产业链的上游并推动新产品的产业化,公司正在成都总部建设新的生产设施,主要用于聚合物原材料、生物原材料以及生物来源材料产品的生产。

截至2025年5月28日,公司的研发部门由148名成员组成,均为业界专家,包括研究科学家、经验丰富的医生及其他技术性专业人士,他们拥有T细胞信号传导及疾病生物学的深厚知识以及早期药物发现、临床前研究、临床开发及CMC开发方面的丰富经验。公司研发部门的另一个特点为十分稳定,过去十年间人员变动极小。稳定性再加上公司团队对肿瘤免疫的专注,特别是过去十年间对双特异性抗体开发的专注,是公司不断创新及推进变革性疗法的关键。

公司通过持续的研发努力造就多个专有技术平台,该等平台具备一体化、人工智能驱动及多样化抗体工程能力,使公司能够开发具有差异化分子结构的新候选药物。该等强大的平台通过为抗体设计、筛选及开发提供一套先进的工具及技术,有效地简化了公司的开发过程。

截至2025年5月28日,公司的专有产品及技术受全球专利组合保护,其中包括于中国的7项已授权专利、于美国的6项已授权专利、于其他司法权区的9项已授权专利,以及60项待批专利申请,包括于中国的25项、于美国的4项、专利合作条约项下的16项以及于其他司法权区的15项。

此外,公司高效地设计及实施临床试验,通过出色的临床结果证明公司候选药物的优势。公司已组建一支技术精湛的多元化团队,涵盖所有临床功能,包括临床药理、临床操作、临床统计、生物标志物识别及验证、药物警戒、质量保证、数据管理及监管事务。截至2025年5月28日,公司的临床团队由53名成员组成。公司的临床团队专家拥有于跨国制药公司设计及管理全球试验的丰富经验,从而让他们能够通过精心设计的临床策略及强有力的试验执行力来实现公司的临床开发目标。截至2025年5月28日,公司与超过170家临床试验基地合作,推进候选药物的临床计划。

PART.5

创始人

公司创始人康小强,维立志博生物(南京维立志博生物科技股份有限公司)的共同创始人、董事长、执行董事、首席执行官兼总经理,同济医学院血液学硕士,美国北德克萨斯大学生物医学博士,曾在美国国家癌症研究所(NCI)StevenRosenberg博士实验室从事肿瘤免疫疗法研究,曾任职于ImCloneSystems(后因研发EGFR单抗Erbitux而闻名,并于2008年被礼来收购),之后在礼来担任首席免疫学科学家等职位,领导多款抗癌抗体药物的研发,其中两款进入临床阶段,拥有超过26年医药行业经验。2012年,康小强与同样在美国国家癌症研究所从事肿瘤免疫疗法研究的赖寿鹏博士共同创立维立志博,致力于肿瘤、自身免疫性疾病等重大疾病的创新疗法研发。

PART.6

融资历史

公司自成立以来共经历了8轮融资,投资方包括恩然创投、汉康资本、正心谷资本、重山资本、新希望医疗、龙盘投资、华方资本、深创投等知名机构,投资总额合计10.84亿元,2024年11月的C+轮融资过后,公司估值为31.3亿元人民币。

PART.7

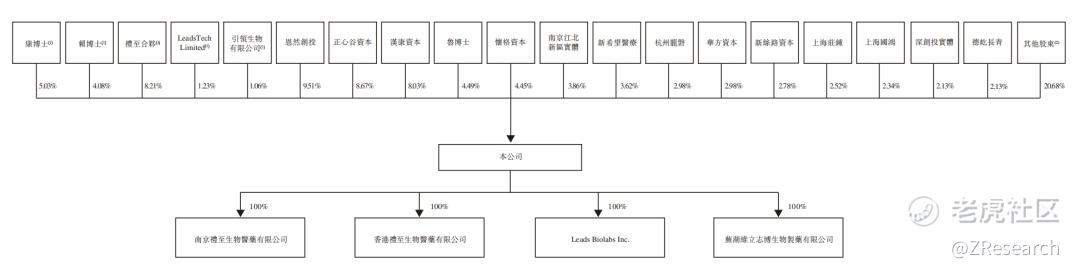

股权结构

截至IPO前,康博士、赖博士及股份激励平台礼至合伙、引领生物、LeadsTechLimited构成一致行动人,合计持股19.61%;

恩然创投持股9.51%;

正心谷资本持股8.67%;

汉康资本持股8.03%;

鲁博士持股4.49%;

怀格资本持股4.45%;

其余股东合计持股46.02%。

PART.8

行业概况

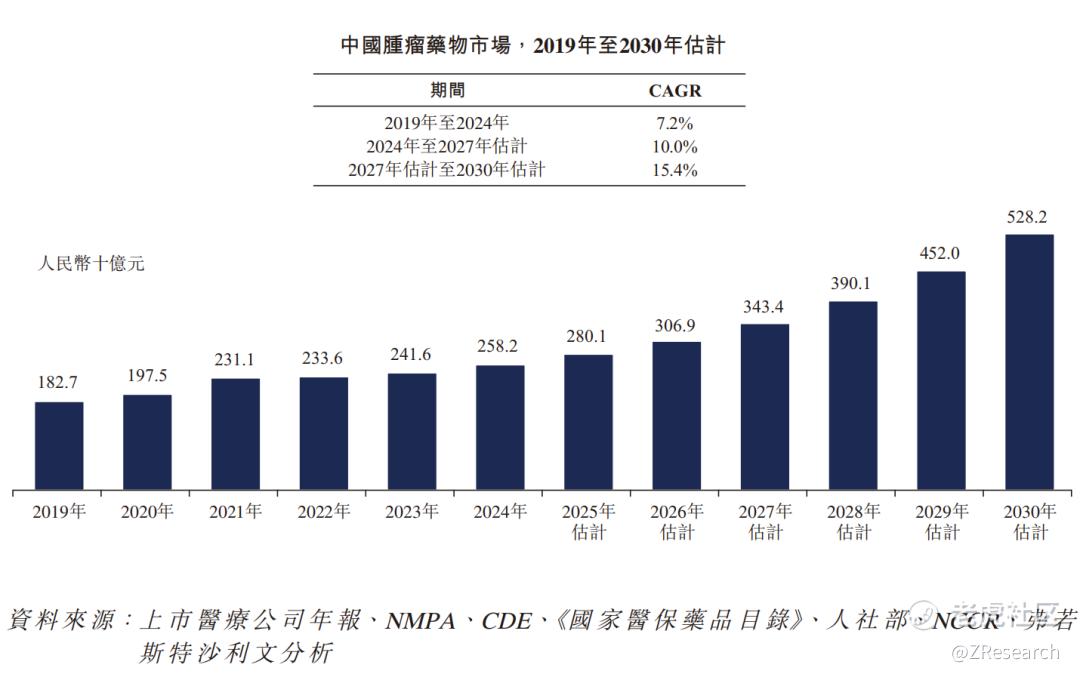

近年来,中国肿瘤药物市场呈现持续增长,2024年收入达人民币2,582亿元,2019年至2024年的CAGR为7.2%。预计市场将大幅扩张,预计到2027年将达到人民币3,434亿元,2024年至2027年的CAGR为10.0%,到2030年将进一步达到人民币5,282亿元,2027年至2030年的CAGR为15.4%。下图描述2019年至2030年的中国肿瘤药物市场。

肿瘤药物可分为三类:肿瘤免疫、化疗及靶向疗法。其中,肿瘤免疫增长迅速,于2024年占肿瘤药物市场的11.3%。预期这一比例将继续扩大,到2030年将达43.9%。肿瘤免疫疗法包含若干方法,包括细胞免疫疗法、细胞因子、治疗性癌症疫苗及抗体疗法。其中,抗体疗法尤其具有显著的临床优势。该等疗法通过抑制癌细胞用于逃避免疫检查的检查点,增强免疫系统杀死癌症的能力。于抗体疗法中,双特异性抗体为颇具前景的治疗策略,其经改变结构以同时结合两种不同的抗原或表位,增强其动员免疫细胞直接靶向肿瘤的能力。

目前,抗4-1BB抗体药物正被开发用于治疗多种癌症,包括但不限于神经内分泌癌、小细胞肺癌、非小细胞肺癌、胆道癌、肝细胞癌、食管鳞状细胞癌及胃癌。该等疗法旨在通过充分利用人体的免疫系统,提供更有效、更持久且安全性良好的抗癌响应。近年来,4-1BB单克隆抗体的开发取得进展,目前正进行多项临床试验,以评估其对多种癌症类型的有效性。

维立志博的核心产品LBL-024已于2024年7月在中国进行治疗肺外神经内分泌癌的单臂注册临床试验,截至2025年5月28日为针对肺外神经内分泌癌的全球首款亦是唯一一款进入注册临床试验阶段的靶向4-1BB的免疫疗法。除LBL-024以外,全球概无其他PD-L1/4-1BB双特异性抗体正在通过加速审批通道接受评估。

PART.9

财务情况

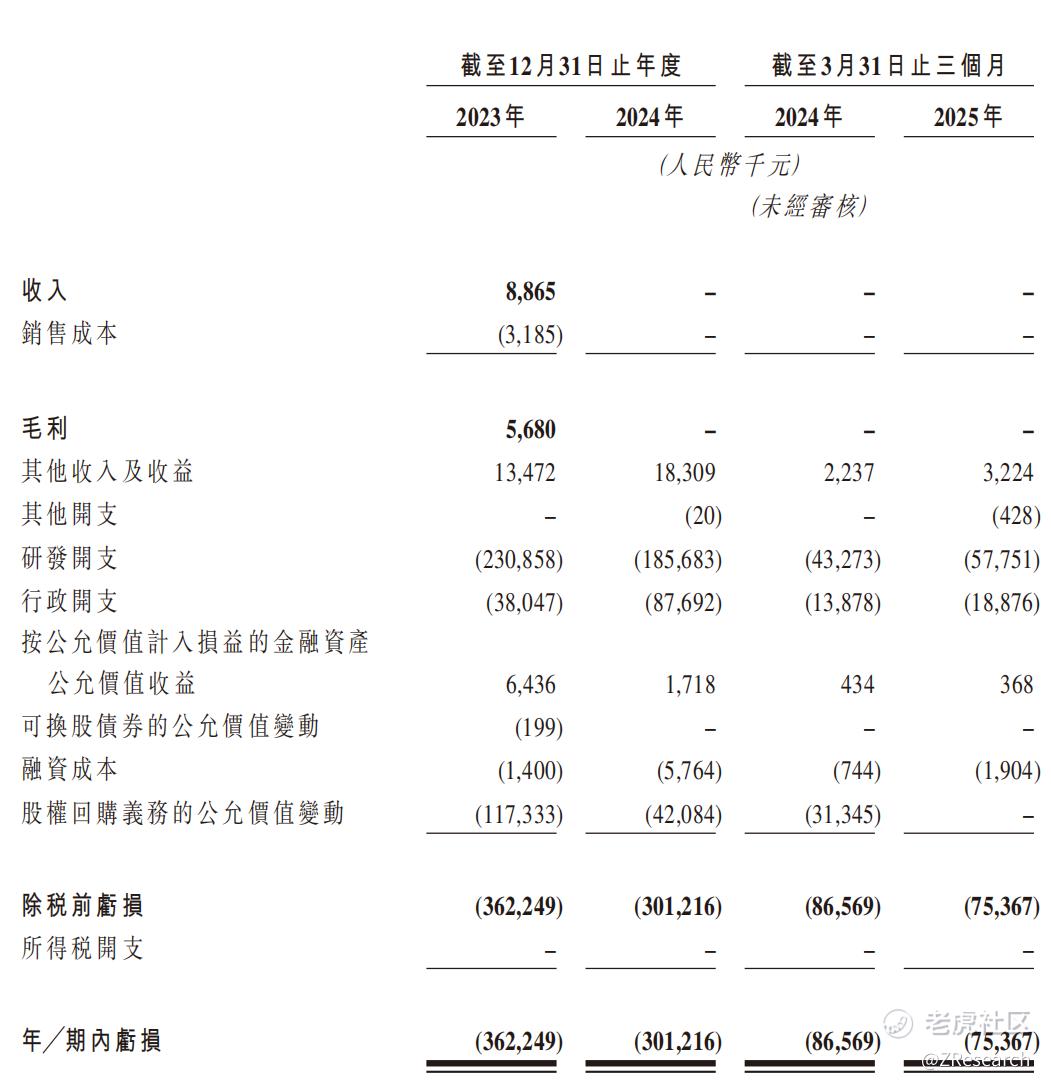

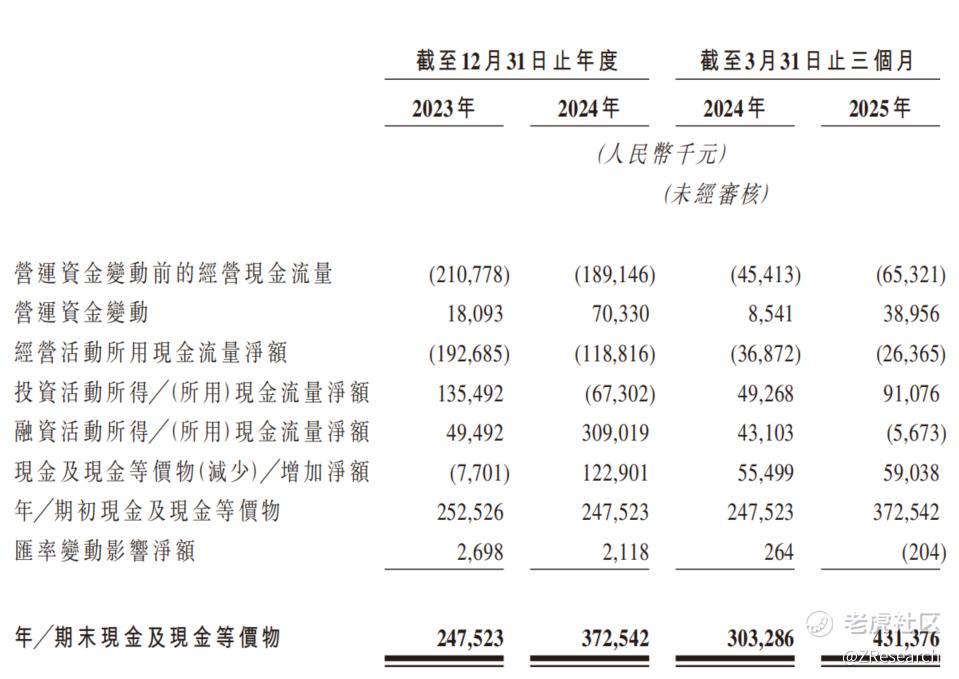

公司目前尚未有商品实现商业化,于往绩记录期间,公司的所有收入均来自就根据与百济神州订立的授权及合作协议提供桥接研究服务而向百济神州收取的付款。2023年、2024年、2025年前三个月分别实现收入886.5万元、0元、0元,同期内研发开支分别为2.3亿元、1.9亿元、0.6亿元,经调整净亏损分别为2.3亿元、2.0亿元、0.7亿元。截至2025年3月31日,公司账上现金及现金等价物为4.3亿元,尚可覆盖公司未来2年的运营支出。

PART.10

可比公司对比

康方生物: 2012 年成立,拥有端到端 ACE 平台,覆盖 Tetrabody 双抗、ADC、mRNA 等技术。已商业化 6款新药,其中全球首创的 PD-1/CTLA-4 双抗“开坦尼®”2022 年上市,2024 年新增胃癌一线适应症获批;另有 22 个候选药进入临床,含 11 个双/多抗或双抗-ADC。与维立志博均聚焦“双抗+ADC”多平台,但康方已有商业化造血能力,维立志博尚处临床阶段。

信达生物:2011 年成立,已建立 28 条在研管线,涵盖 PD-1、PD-1/VEGF 双抗、CD3×TAA TCE、ADC。核心产品“达伯舒®”(信迪利单抗)2024 年国内销售额超 45 亿元;PD-1/VEGF 双抗 IBI-302 正在Ⅲ期,CD3×CLDN18.2 TCE 已进入Ⅰ期。与维立志博同样布局 PD-1/VEGF 与 CD3 TCE,但信达已具备规模化销售体系,维立志博仍在注册前阶段。

君实生物:以“拓益®”(特瑞普利单抗)为核心,已在中国、美国、欧盟等获批 11 项适应症;同时推进全球首个抗 BTLA 单抗 tifcemalimab(III 期)、PD-1/VEGF 双抗 JS207、Trop2-ADC JS108 等 30 余项管线。君实已有多国上市经验,维立志博则率先把 4-1BB 双抗推向注册临床。

维立志博所聚焦的 4-1BB 靶点目前尚无任何上市药物,其核心产品LBL-024为针对肺外神经内分泌癌的全球首款亦是唯一一款进入注册临床试验阶段的靶向4-1BB的免疫疗法,有望成为治疗晚期肺外神经内分泌癌的首款获批药物,在 4-1BB 细分靶点上的临床进度与注册路径均处于全球领先。该赛道空窗期至少延续至 2027 年,这一稀缺性使维立志博在行业β之上具备显著α,但单一资产属性导致其缺乏管线协同与风险对冲,临床失败将带来“赛道归零”的系统性风险,而康方、信达、君实则通过多靶点布局形成了“上市现金流+后期梯队”的立体防御结构。

目前,维立志博尚无产品实现商业化,收入拐点需等待LBL-024有条件获批,据招股说明书,LBL-024有望至2026年第三季度向NMPA提交生物制品许可申请(BLA),预计至2027年第二季度获得有条件批准。维立志博在4-1BB赛道具备“孤品”优势,一旦成功上市将享受2–3年的独占窗口期。预计2030年中国脑外神经内分泌癌的市场规模将达到48亿元,假设 LBL-024 于 2027 年获批,渗透率能够达到15%,并在 2030 年达到国内峰值则维立志博的营收规模可以达到7.2亿元,取信达和君实的PS均值16X,并按10%折现率计算,维立志博的股权价值约71.5亿元,对应 31.3 亿元的估值仍有一倍上行空间,其市研率显著低于可比公司也体现出当前估值较低;但若临床失败,则现金清零,下行风险较高。此外,公司账上现金及现金等价物为4.3亿元,静态现金寿命约为2年,即便核心产品按计划顺利上市,也无法立即盈利,仍需要更多现金支撑公司长期运营,也体现出此次上市融资的必要性。综合来看,维立志博在行业稀缺性与临床进度上具备显著比较优势,但财务安全垫与盈利可见度上显著弱于可比公司。

精彩评论