先说点小八卦,$特斯拉(TSLA)$这报告怎么来的。

昨天虎友@吃一只小老虎 说“不公布产销量也可以的吧”——理论上确实可以。

交车报告之所以发布,是因为几年前Musk说“我们会在每季度结束后三天内发布交车报告,以避免各个第三方不准确的猜测造成影响”。

也就是说,这不是SEC硬性要求,特斯拉$(TSLA)$可以不发,只不过这么做了可能会让人怀疑他们心虚而已。

事实上,拖到第三天晚上9点(美国时间)才发已经被很多人喷心虚了。

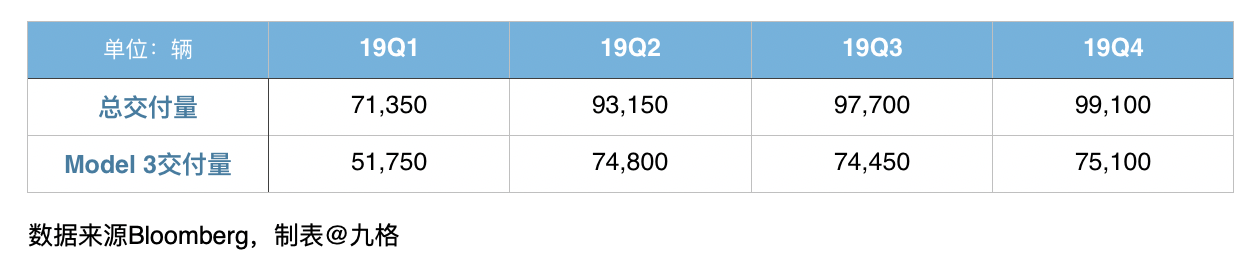

然后给大家贴个分析师预期:

接着开始说报告本身:

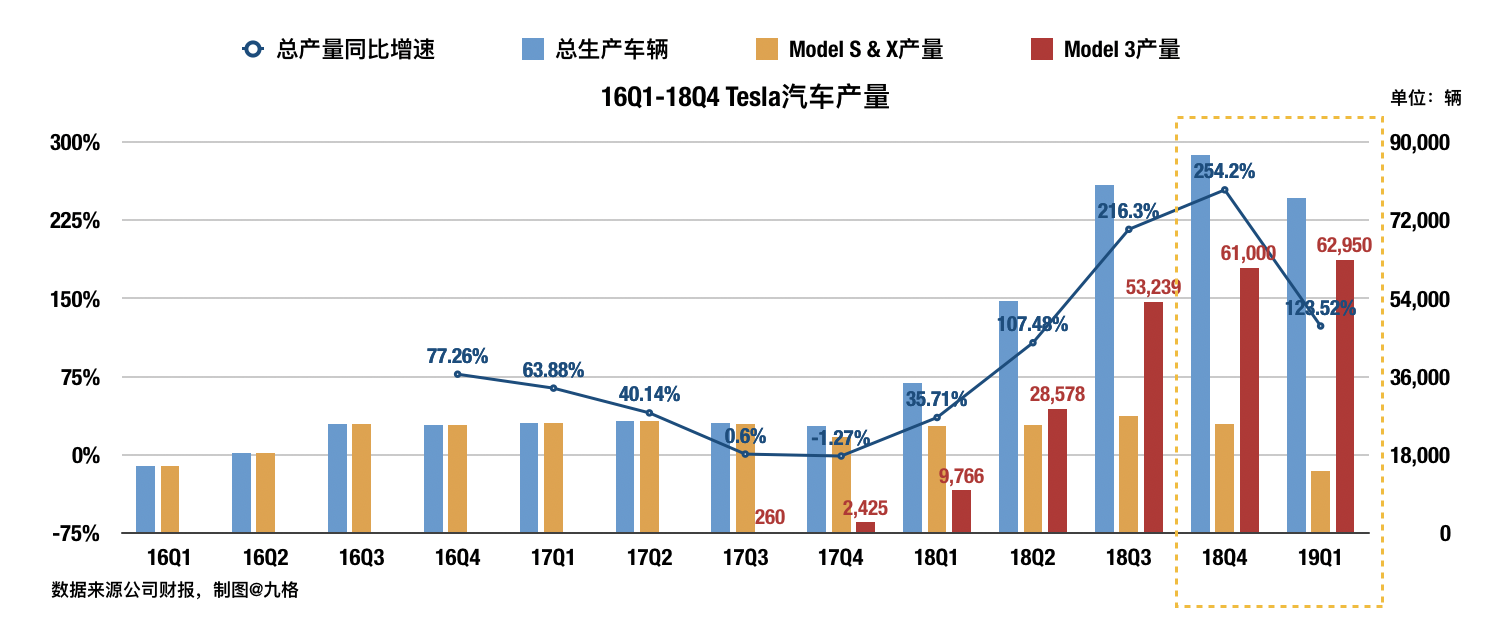

1.产量不及预期

一个问题是在S和X大幅缩产的前提下,M3周产还没稳定到5k。

按这个数字,19Q1平均周产是4842辆。

当然,靠着销售毛利率更高的车型和缩短美国区的交付时间,特斯拉之前是盈利了的,也就是说盈亏平衡点早就从5k下调了,但是喊了几年的目标现在都没做到,这个也有点…

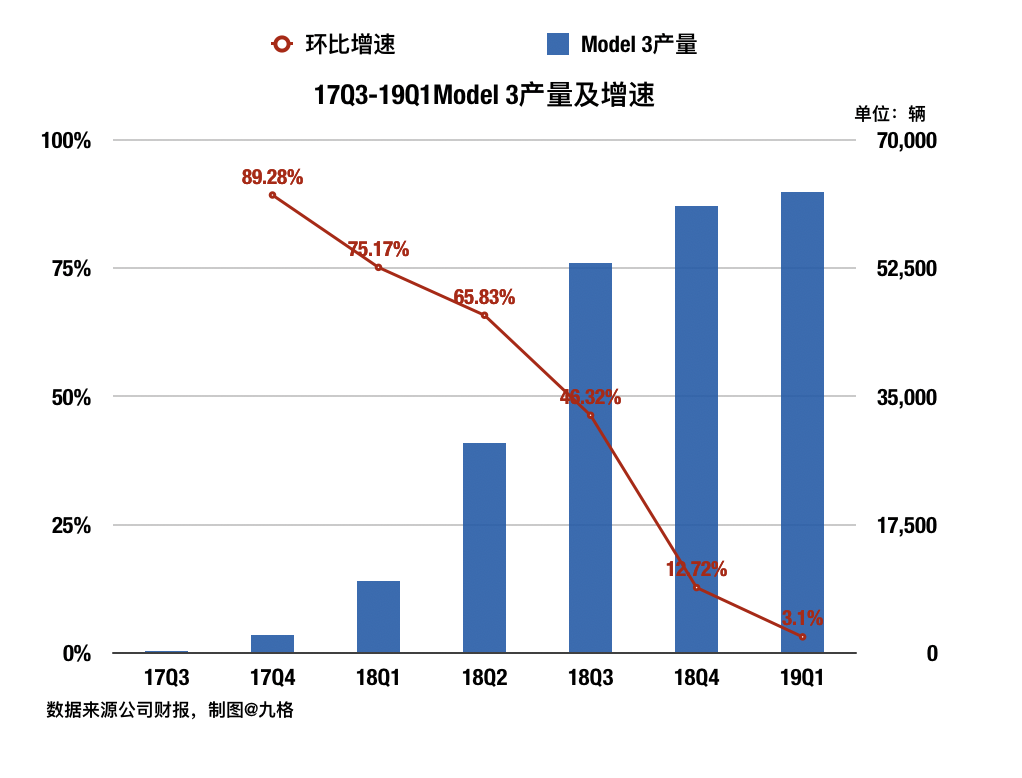

另外一个问题是M3产量这个环比增速实在有些难看:

截至18Q4为止的下滑都可以说是“随着体量增大,增速肯定下滑,正常”,但是这季度3.1%有点说不过去吧?

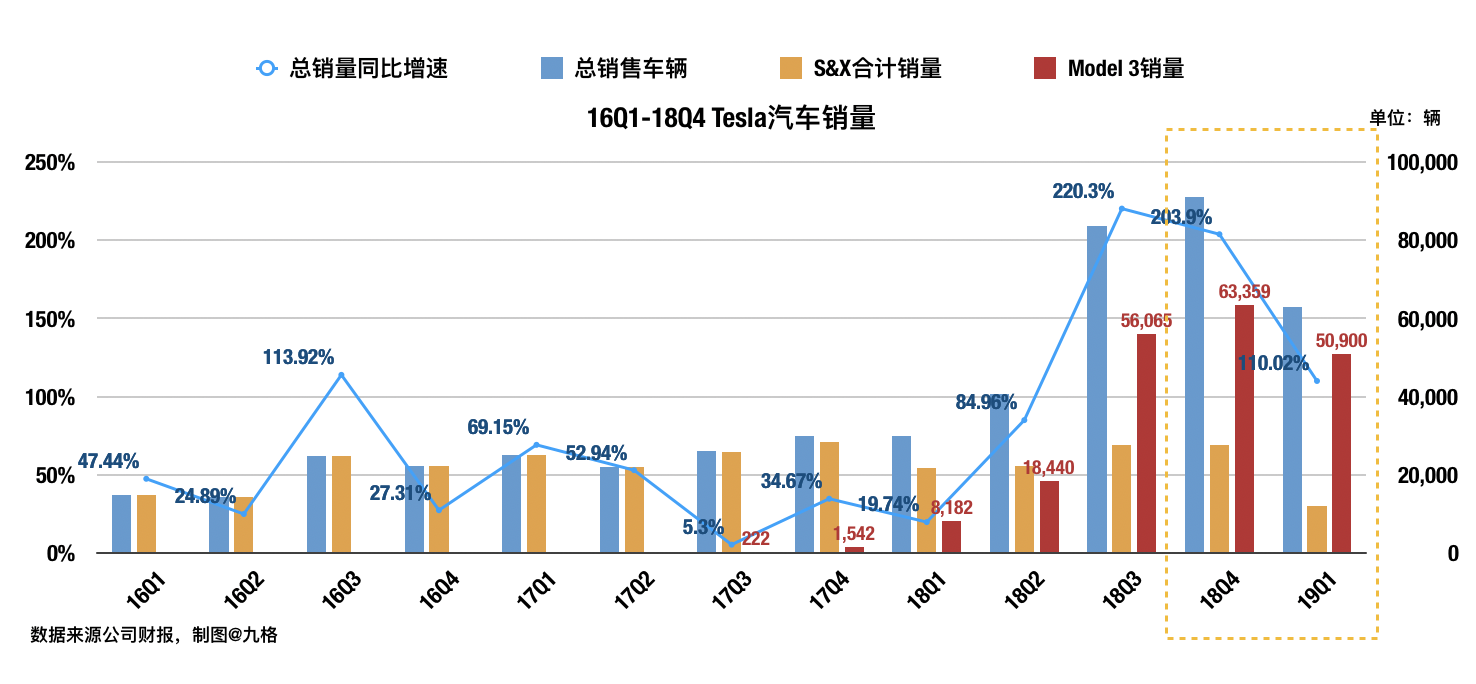

2.销量(交付量)不及预期

是的,大家都知道19Q1交付量不好,但是这个幅度…

特斯拉自己的解释是,欧洲和中国需求突然发爆发,导致物流不畅,他们只交了整个季度需求的一半。

截至Q1末,全球还有10,600辆在路上,只能算到Q2去。

如果我们加上这1.06万,再扣掉从Q4算过来的,等于有7693辆是“因为物流意外而没法算进来的交付量”。

再假设这全部都是M3,那么就是19Q1交付了58,593辆,还是环比-7.52%。

而且——再次强调——这是发生在“本季度S和X交付大幅缩减”的前提下的。

算起来,加上7693后总交付也仍然环比跌22.37%。

3.亮点

这么惨烈的数字,公司当然是要挽尊的,公布的亮点如下:

本季度Model 3再次成为北美最畅销的入门级豪车,销量高于亚军60%。

截至Q1末,北美区的Model 3库存远低于行业平均水平(就是说它卖得好,不会堆在仓库里生灰),两周vs.2-3个月。

本季度需求上升,北美区M3的订单量 “远远高于( significantly outpaced)”交付量。

重申全年交付指引:19年交付36万-40万辆车。

4.个人一点粗浅看法

首先,我说不及预期更多是针对这几天股价来说的。

如果单纯说市场预期,虽然乍一看交付量是miss了,但如果算上在路上的那些,还是略超的。

(当然,有争议,因为分析师本身给预期的时候也会考虑到有很多车在路上)

不过就像@投资信仰 老兄所说,它这个交车报告其实是小财报,那么套路和财报也是一样的——不要以为公布出来的“分析师共识”就真的是投资者预期。

因为公司IR的影响,这些卖方分析师的预期通常是偏低的,买方可不见得真这么想。

(有兴趣可以看看聊聊那些年坑过我们的财报)

大家想想之前290的时候市场是怎么看待特斯拉的?

如果现在是250,这个数据我觉得就算不说超预期,最起码是中性的,但290恐怕有点虚。

其次,产量依然令人担心。

如果19年要交付40万,那么后三个季度的平均产量相对Q1要提高39.6%,但是大家看看那个M3产量环比增速…

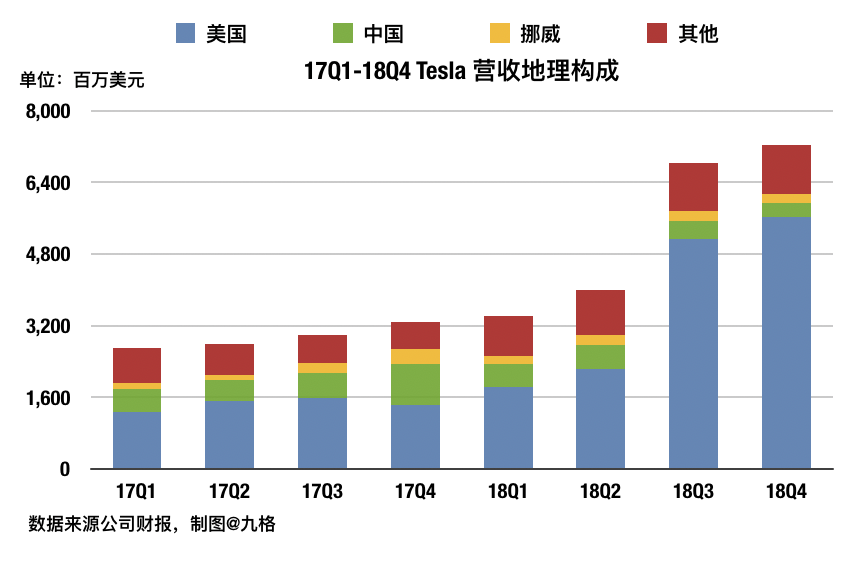

最后提醒大家注意的是,特斯拉明说了有10.6万辆车在路上主要因为中国和挪威,也就是说如果只看美国,跌幅更加惨烈。

而美国销量对特斯拉的重要性如下图:

所以总的来说,Q1真的挺令人失望的。

报告里最大的好消息,大概就是重申了“19年交付36万-40万辆车”——就是说后面三个季度的交付量会大幅反弹。

希望这个可以让信仰充值吧。

精彩评论