蓝思科技以科技创新为核心、以智能智造为驱动,我们是业内领先的智能终端全产业链一站式精密制造解决方案提供商。以2024年收入计,我们在全球消费电子精密结构件及模组综合解决方案行业中排名领先,在全球智能汽车交互系统综合解决方案行业中排名领先,市场份额分别为13.0%及20.9%。我们在消费电子和智能汽车领域积累了深厚的技术和能力,并拥有强大且全面的平台化能力,包括人才、技术、供应及智造等方面。

公司6月30日开始招股,招股价17.38~18.18港元,每手股数200股,最低认购3672.68港元,市值911.59亿~953.55亿港元,发行数量2.62亿股,属于工业机构与设备行业,有绿鞋。

保荐人是中信证券,中信证券近2年保荐的项目首日上涨率是83.33%,业绩非常好。

一共有10名基石,基石投资者包括小米集团旗下 Green Better、世运电路旗下世运线路版、UBS AM Singapore、Oaktree、LMR、金涌投资旗下 Redwood、QRT、GBA 基金旗下 Poly Platinum、无极资本旗下 Infini、Verition。基石共认购1.91亿美元,占发行总数的32.15%,基石占比一般。

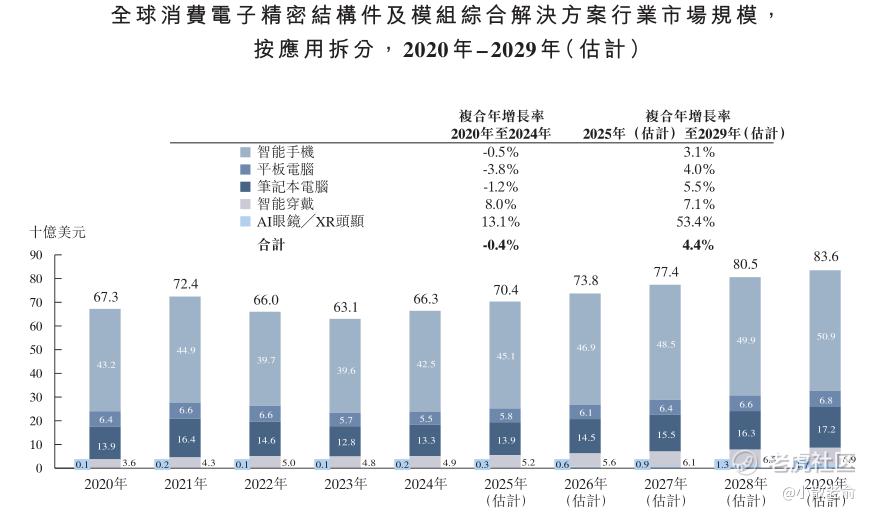

消费电子精密结构件及模组与消费电子产品的功能性、智能化和使用场景息息相关,其中智能手机是应用最大的板块,预计2029年,全球智能手机精密结构件及模组综合解决方案行业市场规模预计将达到509亿美元。此外,受AI技术持续进步以及各品牌推出的AI眼镜产品数量不断增加的推动,全球AI眼镜╱XR头显精密结构件及模组综合解决方案市场规模预计将在2029年达到17亿美元,2025年起的复合年增长率将高达53.4%。

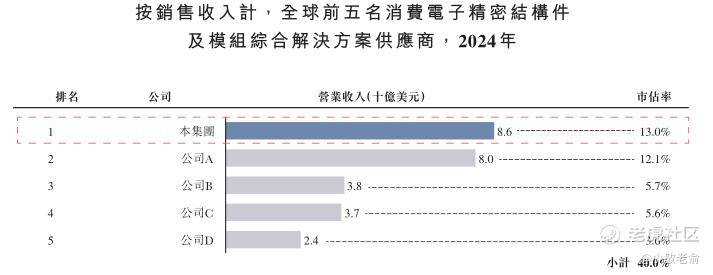

2024年,全球消费电子精密结构件及模组综合解决方案市场规模达到663亿美元。前五名参与者的合计市占率为40.0%,市场份额较为集中,其中本集团在2024年营收达86亿美元,在全球消费电子精密结构件及模组综合解决方案供应商中排名第一,市占率达13.0%。

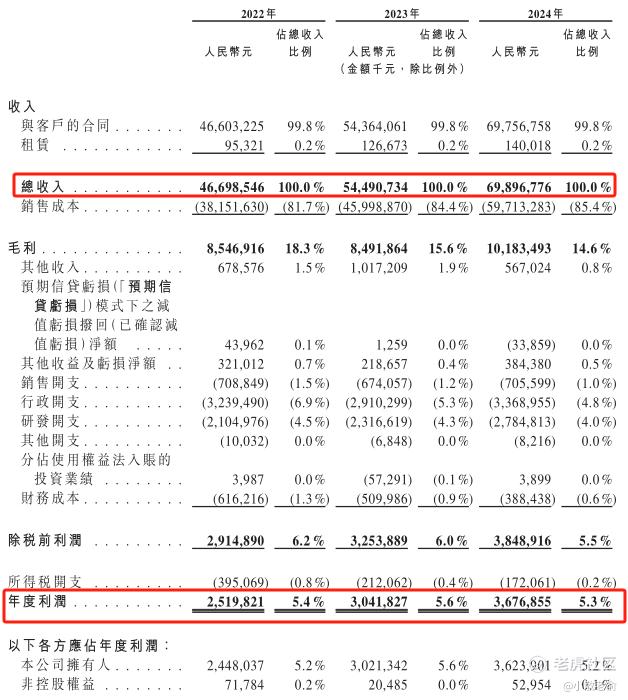

公司从2022~2024年营收分别是466.99亿、544.91亿、698.97亿,2024年营收同比增长28.27%;2022~2024年的净利润分别是25.2亿、30.42亿、36.77亿,2024年的净利润同比增长20.88%。

按发行价中位数计算,932.57亿港元市值发行46.58亿,发行比例是4.99%,基石锁定32.15%,那么流通盘是31.6亿,流通盘很大。

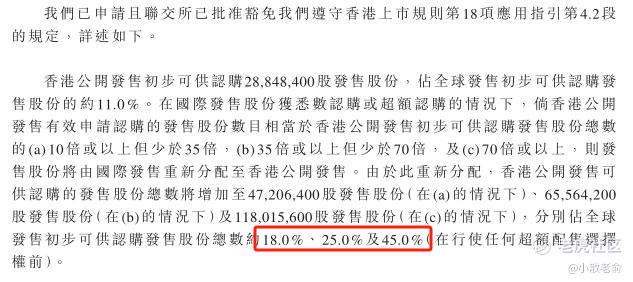

本次发行,公开申购超过10倍就回拨18%,超过35倍就回拨25%,超过70倍就回拨45%,最多只有回拨45%。

蓝思科技早前就在A股上市,这次是在港股二次上市,目前A股股价是22.27元相当于24.41港元,港股发行价中位数是17.78港元,H股较A股折价27.16%。

目前申购倍数是11.75倍,申购人气还可以,不过招股期还有3天,后续申购倍数应该会更好些。

申购策略:

蓝思科技是一站式精密制造解决方案提供商,在消费电子精密结构件行业排名第一。保荐人是中信证券,过往业绩非常好。10名基石共认购1.91亿美元,占发行总数的32.15%,基石占比一般。公司业绩挺好,净利润每年都保持着增长。按发行价中位数计算,932.57亿港元市值发行46.58亿,发行比例很低,基石锁定32.15%,那么流通盘是31.6亿,流通盘很大。本次发行,最多只有回拨45%。H股较A股折价27.16%,申购人气也还行。现在二次上市股整体也没有太大的意思,接下来几天A股的蓝思科技如果能再涨一涨,会考虑申购几手吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论