美光科技(Micron Technology, Inc.)是一家全球领先的半导体公司,专注于创新的内存和存储解决方案。美光的产品广泛应用于数据中心、云计算、人工智能、移动设备、嵌入式系统和消费电子等多个领域。美光的主营业务包括高性能DRAM(动态随机存取存储器)、NAND闪存和NOR闪存等内存产品,以及固态硬盘(SSD)等存储解决方案。其DRAM产品以高速度和大容量著称,广泛用于服务器和数据中心,支持人工智能和大数据处理。NAND闪存则主要用于移动设备和嵌入式系统,提供高密度存储。美光还通过其Crucial品牌,为消费者提供高性能的存储产品。

看到 $美光科技(MU)$ 最新财报出炉了,数据非常出彩,[财迷] 这么好的成绩,股票应该能涨一波吧,哈哈哈,赶紧八卦一下去 [暗中观察]

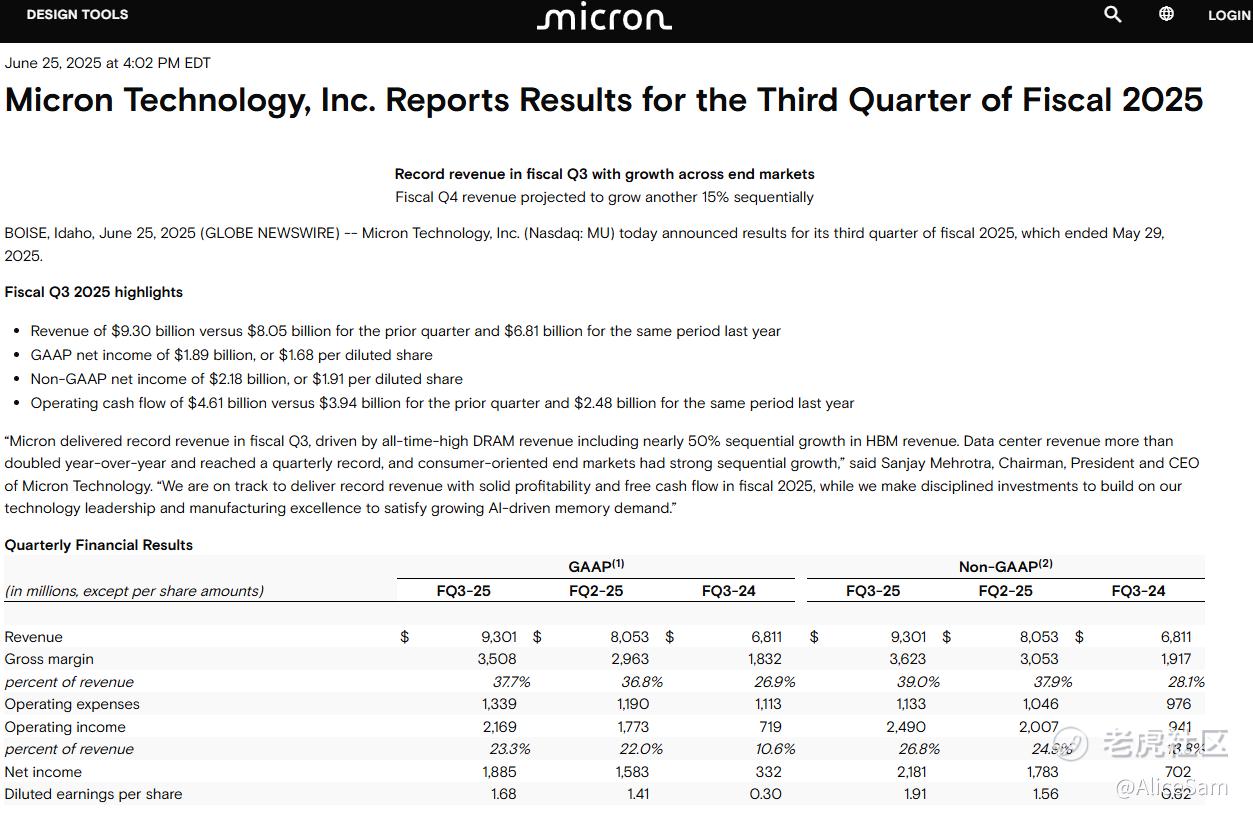

从他们的主页就可以直接看到整份财报啦,感兴趣的朋友可以直接去他们官网瞧一瞧。 这个季度,美光营收高达93亿美元,不仅超出之前公布的分析师预期的88.7亿美元,更是较去年同期的68.1亿美元大幅增长37%,创下历史新高。

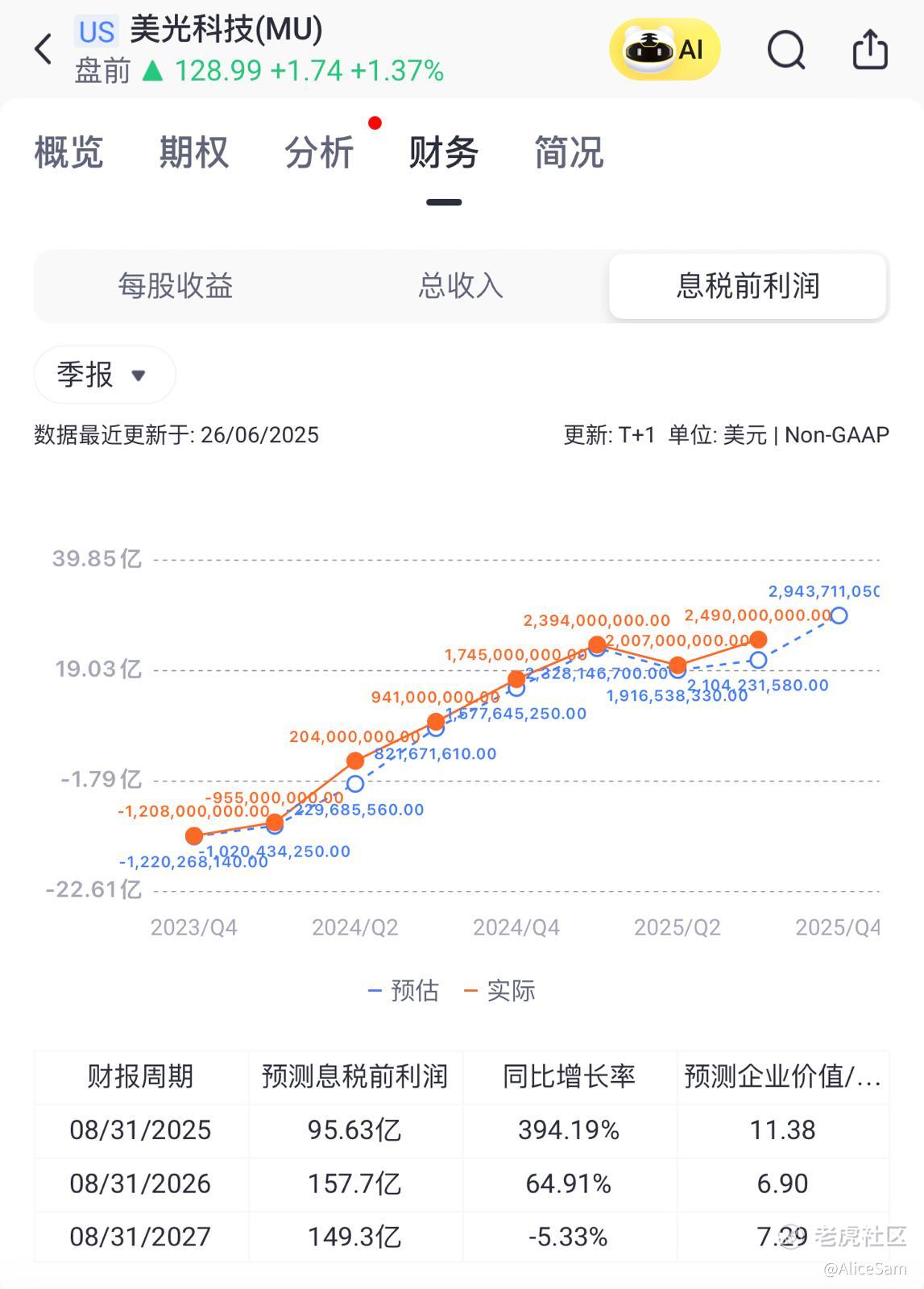

每股收益EPS表现也不错,大大大的超过了之前的预期,高达1.91. 从老虎个股页面的这个季度对比图上看,美光的EPS呈现一个非常明显的爬坡状态,下个季度的预期也是非常积极。

利润方面也非常耐看,毛利润为35.08亿美元,较上一季度的29.63亿美元增长18.4%,较去年同期的18.32亿美元增长91.5%,毛利润率37.7%,较上一季度的36.8%略有下降,但较去年同期的26.9%大幅提升。

营业利润21.69亿美元,较上一季度的17.73亿美元增长22.3%,较去年同期的7.19亿美元增长201.7%,营业利润率23.3%,较上一季度的22.0%有所提升,较去年同期的10.6%大幅增长。

净利润GAAP净收入18.85亿美元,较上一季度的15.83亿美元增长19.1%,较去年同期的3.32亿美元增长467.8%;非GAAP净收入21.81亿美元,较上一季度的17.83亿美元增长22.3%,较去年同期的7.02亿美元增长210.7%。

现金流也不错,经营现金流46.1亿美元,较上季度的39.4亿美元和去年同期的24.8亿美元显著提升,显示出强劲的现金生成能力。调整后自由现金流19.5亿美元,期末现金及等价物122.2亿美元,为未来的资本支出和技术投资提供了充足的资金支持。

这个季度美光的主要业务亮点是AI驱动增长显著,高带宽内存(HBM)芯片销售环比增长近50%,数据中心营收同比翻倍达到季度纪录,直接反映了AI基础设施建设的火热程度。从英伟达到AMD的AI芯片都需要美光的内存产品,而谷歌等云服务商今年在AI基础设施上的大举投资更是推动了这一需求。

消费市场增长强劲,消费导向的终端市场实现了强劲的环比增长,表明美光在消费电子领域的市场份额和影响力也在不断扩大。

他们的投资与成本是成正比的,第三财季资本支出达到26.6亿美元,这反映了他们为满足AI需求而进行的大规模产能扩张。研发费用9.65亿美元,较上一季度的8.98亿美元增长7.5%,较去年同期的8.5亿美元增长13.5%,表明美光在技术研发方面的持续投入,以保持其在内存技术领域的领先地位。

再看看他们的前景展望,他们预计第四财季营收将达到107亿美元,同比增长38%,环比增长15%,超出分析师预期的99亿美元,显示出对未来市场需求的乐观预期。管理层给出了一个极具挑战性的目标,即在2025日历年下半年,使其HBM市场份额与公司在DRAM市场的整体份额相匹配。这意味着美光需要在技术壁垒极高、竞争异常激烈的HBM市场,从行业领导者SK海力士和巨头三星那里争夺市场份额。

我在想要不要进场,就需要看看美光科技在AI领域到底有些什么样的技术优势,护城河够不够宽。 首先看看他们的高带宽内存(HBM)技术, 美光的HBM4产品具有2048-bit接口,速度超过2.0TB/s,相比上一代产品性能提升超过60%,功耗降低20%以上。这使得HBM4能够为AI加速器提供更快的响应速度和更高效的推理性能。美光已成为HBM堆叠内存的第三大供应商,其8-Hi HBM3E堆栈被应用于英伟达的GB200系统,而12-Hi HBM3E堆栈将应用于性能更强劲的GB300系统。

还有DRAM技术,美光的1γ(1-gamma)节点DRAM采用极紫外(EUV)光刻技术,相比之前的技术,进一步提升位密度和功耗效率。这有助于降低单位制造成本并支持高带宽需求,如AI服务器。美光采购ASML的EUV光刻机,2024年在日本广岛工厂启动EUV洁净室改造,预计2026年实现DRAM EUV全流程生产。

大容量与高速度也是一个不错的优势,美光的DDR5 RDIMMs容量达到128GB,速度达到8800MT/s,能够满足AI大型语言模型(LLMs)对内存容量和速度的高要求。

低功耗内存技术也做得不错,美光开发了低功耗DDR5(LPDDR5)内存的服务器级变体,并推进LPDDR5X/LPDDR6在移动端的应用,降低功耗30%以上。这对于边缘AI设备(如智能摄像头、机器人)至关重要,能够在不牺牲性能的情况下降低功耗。

美光在制造过程中广泛应用AI技术,包括图像、声音和温度分析,以及工程功能和组装测试中的AI自动化。这有助于提高生产效率和产品质量。通过云AI/ML平台增强其IT架构,部署更多传感器和边缘智能,推动5G连接和增强现实(AR)引导系统的采用。

综上所述,美光2025财年第三季度财报表现强劲,营收和利润均创下历史新高,现金流状况健康,AI驱动的业务增长显著。美光科技Q3的超预期营收为股价提供了短期上涨动力,从中长期来看,AI需求的增长和技术领先地位将为股价提供支撑,可以找机会进场。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

精彩评论